展望

2026 年的六大問題

投資者的關鍵問題

展望

2026 年的六大問題

投資者的關鍵問題

2026 年的六大問題

投資者正面對一個表面熟悉、卻在本質上截然不同的市場。經濟增長步伐不一,但仍有上升空間。人工智能正徹底改變生產力,但其對利潤的影響尚未完全驗證。與此同時,全球各地的利率走勢各異。

面對不明朗時期,提出正確問題與找到正確答案同樣重要。我們將探討可能主導 2026 年市況的六個問題。

BNY投資管理

探索我們如何 協助投資者

我們認為,市場已作好部署,在利好但日益多元化的環境實現增長。

我們預計,受財政及貨幣政策支持,多股力量正逐步推動經濟再次加速增長。隨著聯儲局放寬貨幣政策以及財政措施見效,預計美國將在 2026 年引領全球增長。受德國財政刺激措施及實際收入改善帶動,歐洲經濟料將適度擴張。面對房地產行業困境及通縮壓力,中國經濟復甦步伐仍不均衡。

整體而言,面對更趨穩健但持續變化的經濟環境,全球經濟勢將穩步發展。我們仍看好全球經濟,並將密切關注瞬息萬變的市場信號。

資料來源:BNY 投資管理、Macrobond,截至 2025 年 10 月 28 日。採購經理指數為月度經濟指標,其根據針對採購經理的調查來衡量製造業及服務業的健康狀況。指數高於50代表經濟擴張,低於 50 代表經濟收縮,50 代表沒有變化。

由於預計美國通脹略高於目標,聯儲局料將側重於支持就業及經濟增長,惟聯儲局委員即將出現變動,或會影響減息幅度及步伐。預計聯儲局明年將繼續減息,直至經濟及金融市場迫使其停止減息,2027 年前的利率區間下限將降至2.5%。

歐洲央行或會稍為放寬貨幣政策,而預計英倫銀行及日本銀行將收緊政策利率,其中,日本銀行需應對複雜的政府過渡階段,因此容易受到國內政治壓力影響。

資料來源:聯儲局各季《經濟預測摘要》,網址:https://www.federalreserve.gov/monetarypolicy.htm 。BNY Investments計算數字,2025 年 10 月 24 曰。

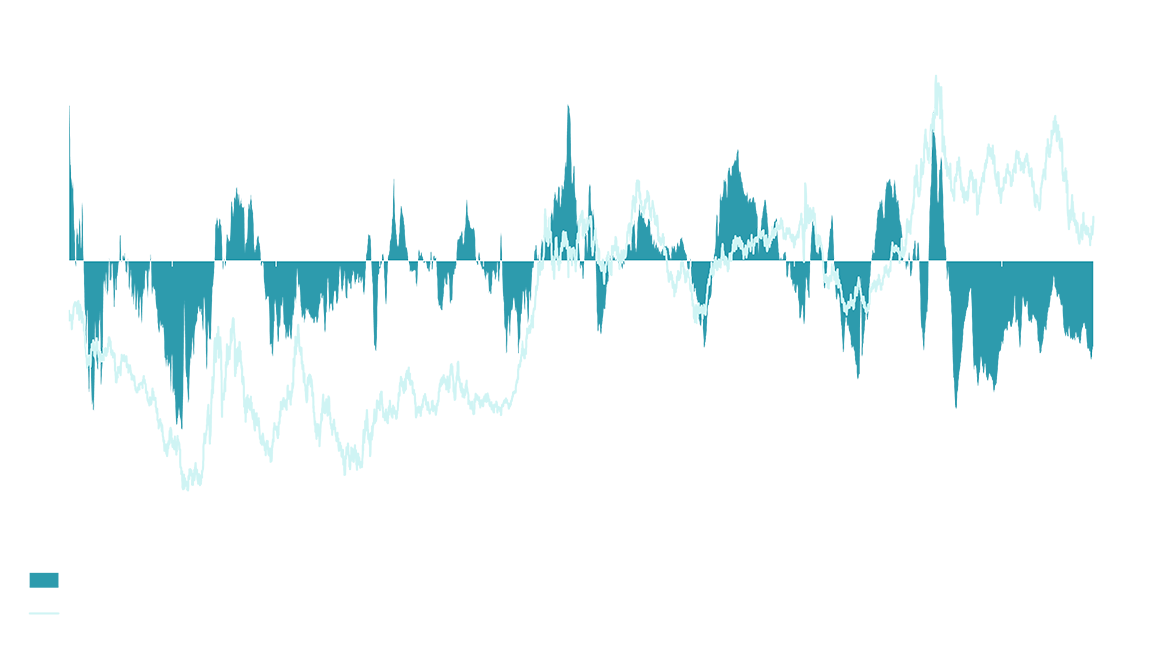

經過多年同步放寬政策後,各地現正採取不同的貨幣政策路徑。這種分歧為固定收益市場創造新的機會,但投資者亦需要採取更嚴謹的投資策略。美國方面,聯儲局再次減息並進行財政擴張,或將利好短期國庫債券及優質信貸,但長期風險仍然存在。

歐洲央行面對經濟增長不均及財政壓力,尤其是法國,其赤字持續擴大及有關赤字問題的政治僵局導致解決方案難以達成。英倫銀行則正在應對通脹居高不下及工資增長的問題。拉丁美洲及亞洲的大部分國家正逐步減息,同時保留政策彈性,以應對經濟增長動力放緩的情況。

投資機會的特殊性日增,在不同地區、存續期及信貸質素之間保持靈活及審慎篩選的投資者有望把握相關機會。

資料來源:BNY 投資管理 、Macrobond。數據截至 2025 年 10 月 28 日。

隨著世界權力平衡持續邁向多極化,我們認為將有多種儲備貨幣用於貿易融資、支付及價值保存。隨著已發展經濟體的主要貨幣因財政脆弱性而受壓,美元的避險地位亦有所減弱。我們認為投資者將日益頻繁地對沖美元敞口。對美國資產的需求亦相當重要。海外投資者對美國資產的配置普遍偏低,而由於我們認為美國將在 2026 年引領經濟增長,相關投資者料將增持美國資產,同時積極管理貨幣敞口。

資料來源︰BNY,截至 2025 年 10 月10日。

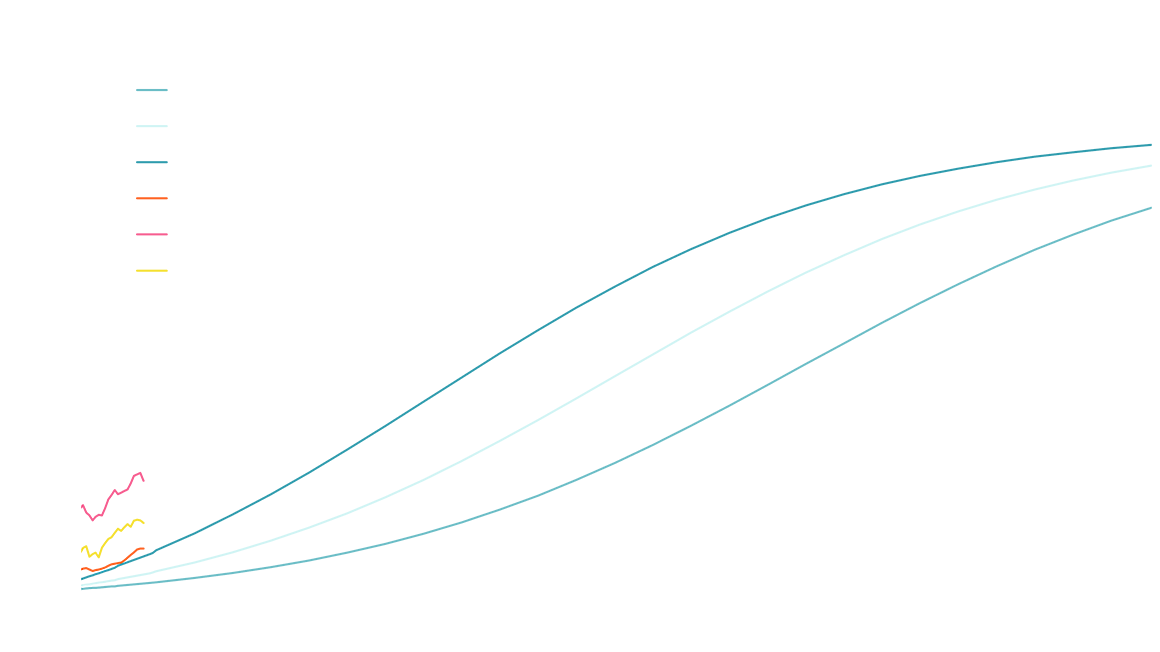

我們認為,目前的估值是較高估值倍數環境的一部分,並反映了企業盈利能力增強及科技股在指數的權重上升。經濟及盈利增長仍具韌性,全球盈利預測呈上調趨勢,而盈利能力亦由大型科技公司擴展至其他領域。生產力提高及人工智能持續普及料將進一步鞏固創紀錄的利潤率及長期盈利增長。我們認為,估值上升反映基本因素增強。

資料來源:BNY Investment Institute、彭博。

人工智能降低獲取與轉化資訊的成本,從而削弱支撐資訊型競爭優勢的稀缺性。因此,優勢源於有形資產、監管障礙或網絡效應的行業有望保留優勢,而當中與人工智能相關的生產力提升料將惠及股東。

與此同時,人工智能的影響不僅限於生產力,更延伸至需求層面——隨著價格下降,更多消費者可享受過往遙不可及的商品與服務。這種趨勢或將開拓全新市場,並推動更廣泛的盈利增長。能夠將技術效率轉化為持久需求及穩固市場力量的公司將成為人工智能時代的贏家。

資料來源:牛津經濟研究院及 BNY 投資管理 。數據截至 2025 年 8 月 31 日。

核心結論

市場已為更廣泛增長作好部署,為不同國家、行業及貨幣創造投資機會。

市場為滿足高耗能的人工智能負載需求而急速轉向,利好基建、能源及金屬行業。

盈利能力及生產力提高,將促成高估值環境及更全面的盈利增長。

各國央行政策分歧,為全球固定收益市場開拓全新收益與回報來源。

隨著各國央行放寬貨幣政策、中國推出刺激措施以及美元走弱,新興市場資產的吸引力上升。

在美國:供一般公眾使用。

在其他國家:僅供機構、專業、合格投資者及合格客戶使用。

本文件所載信息僅反映一般意見,僅供參考之用。

本文件無意作為投資建議,亦不建議採取任何投資策略。

所表達的觀點及意見如有更改,恕不另行通知。

過去的表現並不代表未來的表現。

發行機構

本文件僅供在所列國家及指定收件人分發,並受所述條件及限制約束:

美國:由BNY Mellon Securities Corporation ( BNYSC )發行,240 Greenwich Street,New York,NY 10286。 BNYSC為美國金融業監管局( FINRA )會員及授權分銷商,已與部分BNY投資公司訂立協議,喺美國代表其提供證券。 歐洲(不包括瑞士):由BNY Mellon Fund Management (Luxembourg) S.A.發行,2-4 Rue Eugène Ruppert,L-2453 Luxembourg。 英國、非洲及拉丁美洲(不包括巴西):由BNY Mellon Investment Management EMEA Limited發行,BNY Mellon Centre,160 Queen Victoria Street,London EC4V 4LA。 於英格蘭註冊,註冊號1118580。 獲金融行為監管局( FCA )授權及監管。 南非:BNY Mellon Investment Management EMEA Limited為持牌金融服務供應商。 瑞士:由BNY Mellon Investments Switzerland GmbH發行,Börengasse 29,CH-8001 Zurich,Switzerland。 中東地區:由BNY Mellon銀行迪拜國際金融中心分行( DIFC Branch of The Bank of New York Mellon )發行,受迪拜金融服務管理局( DFSA )監管。 東南亞及南亞:由BNY Mellon Investment Management Singapore Pte. Limited發行,註冊號201230427E。 受新加坡金融管理局監管。 香港:由BNY Mellon Investment Management Hong Kong Limited發行,受香港證券及期貨事務監察委員會監管。 日本:由BNY Mellon Investment Management Japan Limited發行,該公司為金融商品交易業者,獲關東財務局長(金融商品)第406號許可,並為日本投資信託協會、日本投資顧問協會及第二種金融商品取引業協會成員。 巴西:由ARX Investimentos Ltda.發行,Av. Borges de Medeiros, 633, 4th floor, Rio de Janeiro, RJ, Brazil, CEP 22430-041。 獲巴西證券交易委員會( CVM )授權及監管。 加拿大:BNY Mellon Asset Management Canada Ltd.已於加拿大所有省份及地區註冊為投資組合經理及豁免市場交易商,並於安大略省註冊為商品交易經理。 所有發行機構均為紐約梅隆銀行( The Bank of New York Mellon Corporation )之子公司。

非FDIC擔保| 無銀行擔保| 有損失風險|

©2025 The Bank of New York Mellon Corporation.

MC667-04-12-2025 (12M)

聯絡我們 | +852 3926 0600