PERSPECTIVES

6 POUR 2026

Questions essentielles pour les investisseurs

PERSPECTIVES

6 POUR 2026

Questions essentielles pour les investisseurs

6 Pour 2026

Les investisseurs naviguent dans des marchés à la fois familiers et fondamentalement différents. La croissance est inégale mais il reste encore encore un potentiel d’expansion. L’IA transforme la productivité, mais son impact sur les profits reste à confirmer. Parallèlement, les taux à travers le monde évoluent dans des directions différentes.

En période d’incertitude, poser les bonnes questions compte tout autant que d’apporter les bonnes réponses. Nous abordons six questions qui pourraient façonner 2026 :

BNY Investments

DÉCOUVREZ COMMENT NOUS POUVONS AIDER LES INVESTISSEURS

Nous pensons que les marchés sont positionnés pour la croissance dans un environnement favorable, mais de plus en plus multidimensionnel.

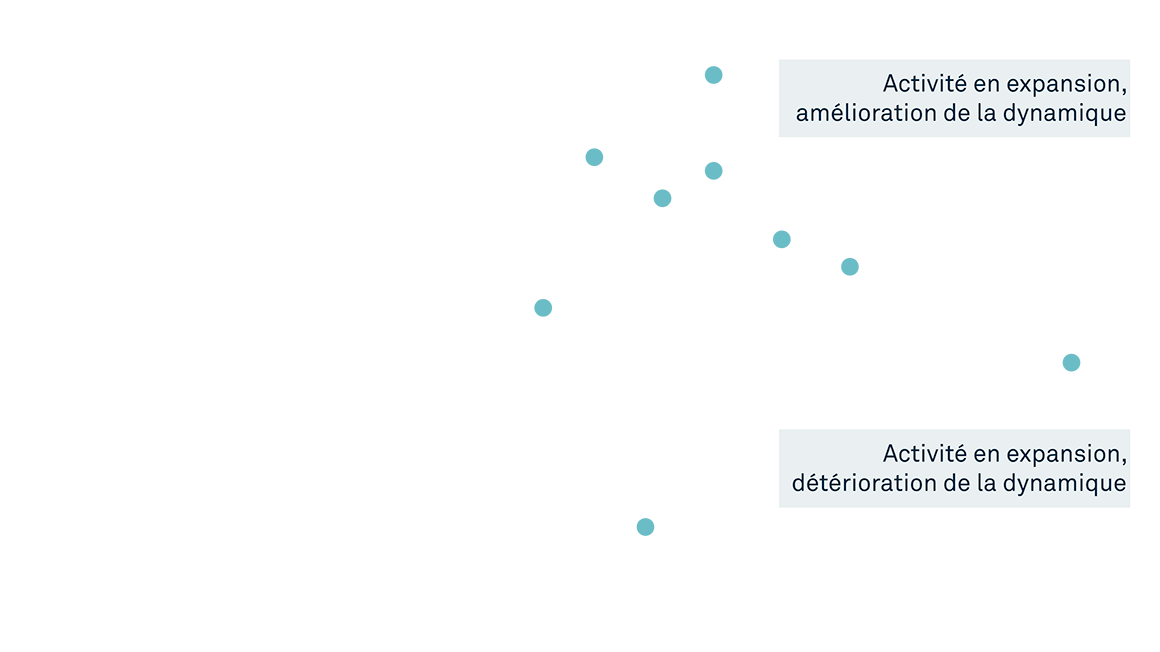

Nous voyons des forces s’équilibrer vers une réaccélération de la croissance, avec le soutien des politiques budgétaires et monétaires. La croissance américaine devrait être la plus importante en 2026, alors que la Réserve fédérale (Fed) ralentit et que les mesures fiscales gagnent en élan. L’Europe devrait s’étendre modestement, portée par la relance budgétaire allemande et l’amélioration des revenus réels. La reprise de la Chine pourrait rester inégale face aux tensions du secteur immobilier et à la déflation.

Dans l’ensemble, l’économie semble prête à une progression régulière dans un contexte économique plus solide, qui continue également de changer. Nous restons optimistes et suivrons de près l’évolution des signaux.

Sources : BNY Investments, Macrobond, au 28 octobre 2025. L’Indice des directeurs d’achat (PMI) est un indicateur économique mensuel qui mesure la santé des secteurs manufacturier et des services, basé sur des enquêtes auprès des responsables d’achats. Un score supérieur à 50 indique une expansion économique, tandis qu’un score inférieur à 50 indique une contraction, et 50 ne représente aucun changement.

Avec une inflation américaine prévue légèrement au-dessus de l’objectif, la Fed devrait privilégier le soutien à l’emploi et à la croissance, même si les prochains changements au sein du conseil pourraient influencer l’ampleur et la rapidité des baisses de taux. La Fed devrait continuer à réduire ses taux l’an prochain, jusqu’à ce que l’économie et les marchés financiers l’en empêchent, amenant la borne inférieure de la fourchette à 2,5 % d’ici 2027.

La Banque centrale européenne pourrait assouplir légèrement sa politique, tandis que la Banque d’Angleterre et la Banque du Japon devraient plutôt renforcer leurs taux directeurs, la seconde devant composer avec une transition gouvernementale complexe qui la rend vulnérable aux pressions politiques nationales.

Sources : Réserve fédérale, Résumé des projections économiques, à https://www.federalreserve.gov/monetarypolicy.htm différents trimestres. Calculs de BNY Investments, 24 octobre 2025.

Après des années d’assouplissement synchronisé, les politiques monétaires suivent désormais des chemins différents. Cette dispersion crée de nouvelles opportunités sur les marchés obligataires, mais exige également une approche plus sélective. Aux États-Unis, les nouvelles baisses de taux de la Fed et l’expansion budgétaire pourraient soutenir les bons du Trésor à court terme et le crédit de haute qualité, bien que des risques subsistent sur les maturités longues. En Europe, la croissance inégale et les tensions budgétaires favorisent une sélection de titres prudente, tandis que les marchés émergents bénéficient des baisses de taux et de la vigueur des monnaies locales.

Sources : BNY Investments, Macrobond. Données au 28 octobre 2025.

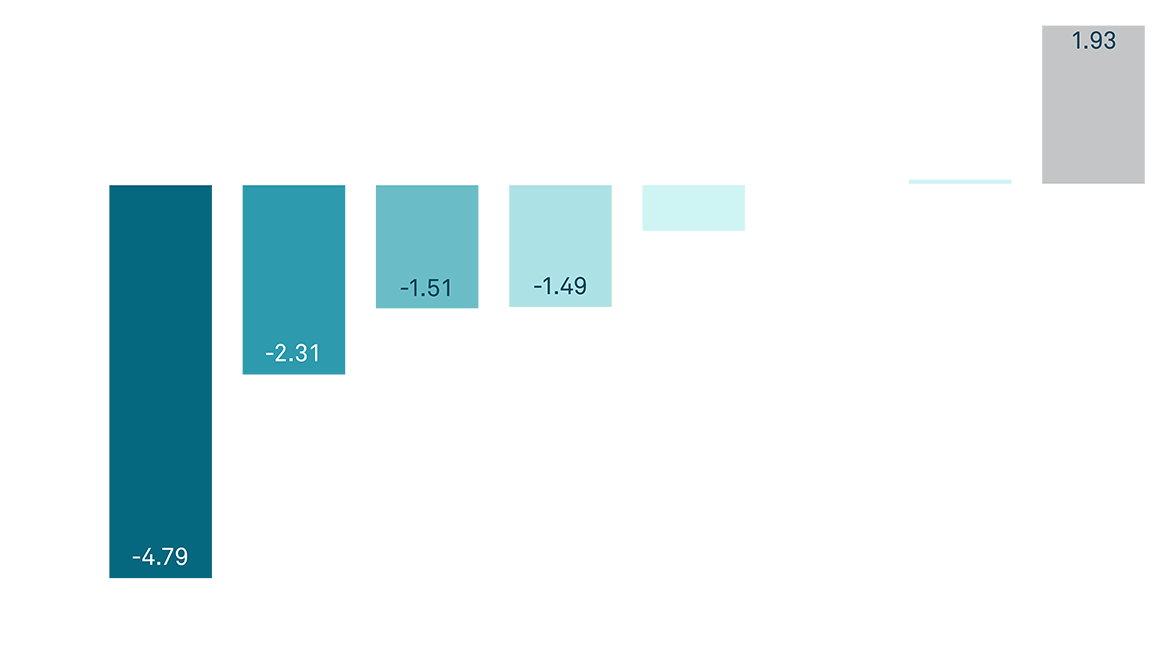

À mesure que le monde évolue vers un équilibre des pouvoirs plus multipolaire, nous pensons que plusieurs devises de réserve seront utilisées pour le financement du commerce, les paiements et comme réserve de valeur. Alors que les vulnérabilités budgétaires des économies développées pèsent sur les principales devises, le statut de valeur refuge du dollar américain devient plus fragile. Nous pensons que les investisseurs couvriront de plus en plus leur exposition au dollar américain. La demande pour les actifs américains jouera également un rôle. Les investisseurs étrangers sont généralement sous-exposés aux États-Unis et, compte tenu de notre scénario de croissance menée par les États-Unis en 2026, il est probable qu’ils augmenteront leur exposition aux actifs américains tout en gérant activement le risque de change.

Sources : BNY, au 10 octobre 2025.

Nous considérons les valorisations actuelles comme faisant partie d’un environnement caractérisé par des multiples plus élevés, soutenu par une rentabilité accrue et une pondération plus importante du secteur technologique dans les indices. La croissance économique et celle des bénéfices restent solides, avec des révisions globales des résultats en hausse et une rentabilité qui s’étend au-delà des grandes entreprises technologiques. L’augmentation de la productivité et l’adoption continue de l’intelligence artificielle devraient encore renforcer des marges record et la croissance des bénéfices à long terme. Selon nous, des valorisations plus élevées reflètent des fondamentaux plus solides.

Sources : BNY Investment Institute, Bloomberg.

L’IA réduit le coût d’accès et de transformation de l’information, diminuant la rareté qui sous-tend les avantages concurrentiels basés sur l’information. En conséquence, les secteurs dont les avantages découlent des actifs physiques, des barrières réglementaires ou des effets réseau peuvent voir leurs avantages préservés, et les gains de productivité liés à l’IA dans ces secteurs pourraient plus probablement revenir aux actionnaires.

Parallèlement, l’impact de l’IA dépasse la productivité et s’étend à la demande — à mesure que les prix baissent, de plus en plus de consommateurs peuvent accéder à des biens et services auparavant inaccessibles. Cette dynamique pourrait ouvrir de nouveaux marchés et stimuler une rentabilité plus large. Les gagnants de l’IA seront les entreprises qui transforment l’efficacité technologique en demande durable et en pouvoir de marché pérenne.

Sources : Oxford Economics et BNY Investments. Données au 31 août 2025.

Points Clés

Les marchés sont positionnés pour une croissance plus large, créant des opportunités à travers les pays, les secteurs et les devises.

Un virage marqué pour répondre aux besoins énergétiques de l’IA soutient l’infrastructure, l’énergie et les métaux.

La rentabilité et la productivité devraient favoriser un environnement de valorisation plus élevé et une croissance plus large des bénéfices.

Les politiques divergentes des banques centrales ouvrent de nouvelles sources de rendement et de performance sur les marchés obligataires mondiaux.

L’assouplissement des banques centrales, le stimulus de la croissance chinoise et la faiblesse du dollar américain rendent les actifs des marchés émergents attractifs.

Perspectives

6 POUR 2026

AUX ÉTATS-UNIS : À USAGE DU GRAND PUBLIC.

DANS TOUS LES AUTRES PAYS : RÉSERVÉ AUX INVESTISSEURS INSTITUTIONNELS, PROFESSIONNELS, QUALIFIÉS ET CLIENTS QUALIFIÉS.

Les informations contenues dans ce document reflètent des opinions générales et sont fournies à titre informatif uniquement. Ce document ne constitue pas un conseil en investissement ni une recommandation d’adopter une quelconque stratégie d’investissement.

Les opinions et points de vue exprimés sont susceptibles d’être modifiés sans préavis.

Les performances passées ne garantissent pas les résultats futurs.

Entités émettrices

Ce document ne doit être distribué que dans les pays et auprès des destinataires listés ci-dessous, sous réserve des conditions et limitations indiquées :

• États-Unis : par BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, New York, NY 10286. BNYSC, courtier agréé et membre de la FINRA, a conclu des accords pour offrir des titres aux États-Unis au nom de certaines sociétés d’investissement BNY. • Europe (hors Suisse) : BNY Mellon Fund Management (Luxembourg) S.A., 2-4 Rue Eugène Ruppert, L-2453 Luxembourg. • Royaume-Uni, Afrique et Amérique latine (hors Brésil) : BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, Londres EC4V 4LA. Enregistrée en Angleterre sous le n° 1118580. Autorisée et régulée par la Financial Conduct Authority. • Afrique du Sud : BNY Mellon Investment Management EMEA Limited est un prestataire de services financiers agréé. • Suisse : BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zurich, Suisse. • Moyen-Orient : Succursale DIFC de The Bank of New York Mellon. Régulée par la Dubai Financial Services Authority. • Asie du Sud-Est et Asie du Sud : BNY Mellon Investment Management Singapore Pte. Limited, n° d’enregistrement 201230427E. Régulée par la Monetary Authority of Singapore. • Hong Kong : BNY Mellon Investment Management Hong Kong Limited. Régulée par la Hong Kong Securities and Futures Commission. • Japon : BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited est un opérateur d’instruments financiers avec la licence n° 406 (Kinsho) délivrée par le Commissaire du Bureau des finances locales de Kanto et est membre de l’Investment Trusts Association, Japan, de la Japan Investment Advisers Association et de la Type II Financial Instruments Firms Association. • Brésil : ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4e étage, Rio de Janeiro, RJ, Brésil, CEP 22430-041. Autorisée et régulée par la Commission des valeurs mobilières du Brésil (CVM).

• Canada : BNY Mellon Asset Management Canada Ltd. est enregistrée dans toutes les provinces et territoires du Canada en tant que gestionnaire de portefeuille et courtier sur le marché dispensé, ainsi qu’en tant que gestionnaire de négociation de marchandises en Ontario. Toutes les entités émettrices sont des filiales de The Bank of New York Mellon Corporation.

NON GARANTI PAR LA FDIC | AUCUNE GARANTIE BANCAIRE | RISQUE DE PERTE DE VALEUR |

©2025 THE BANK OF NEW YORK MELLON CORPORATION

MARK-818770-2025-10-13 | GU-725 – 31 décembre 2026.