OUTLOOK

6 PARA 2026

Preguntas esenciales para los inversores

OUTLOOK

6 PARA 2026

Preguntas esenciales para los inversores

6 Para 2026

Los inversores navegan por mercados que se sienten familiares pero fundamentalmente diferentes. El crecimiento es irregular pero aún hay margen para continuar. La IA está transformando la productividad, pero su impacto en los beneficios está siendo probado. Mientras tanto, los tipos de interés en todo el mundo se están moviendo en direcciones diferentes.

En tiempos inciertos, hacer buenas preguntas importa tanto como dar buenas respuestas. Abordamos seis preguntas que pueden marcar 2026.

BNY Investments

DESCUBRE CÓMO PODEMOS AYUDAR A LOS INVERSORES

Creemos que los mercados están posicionados para crecer en un entorno favorable, pero cada vez más multidimensional.

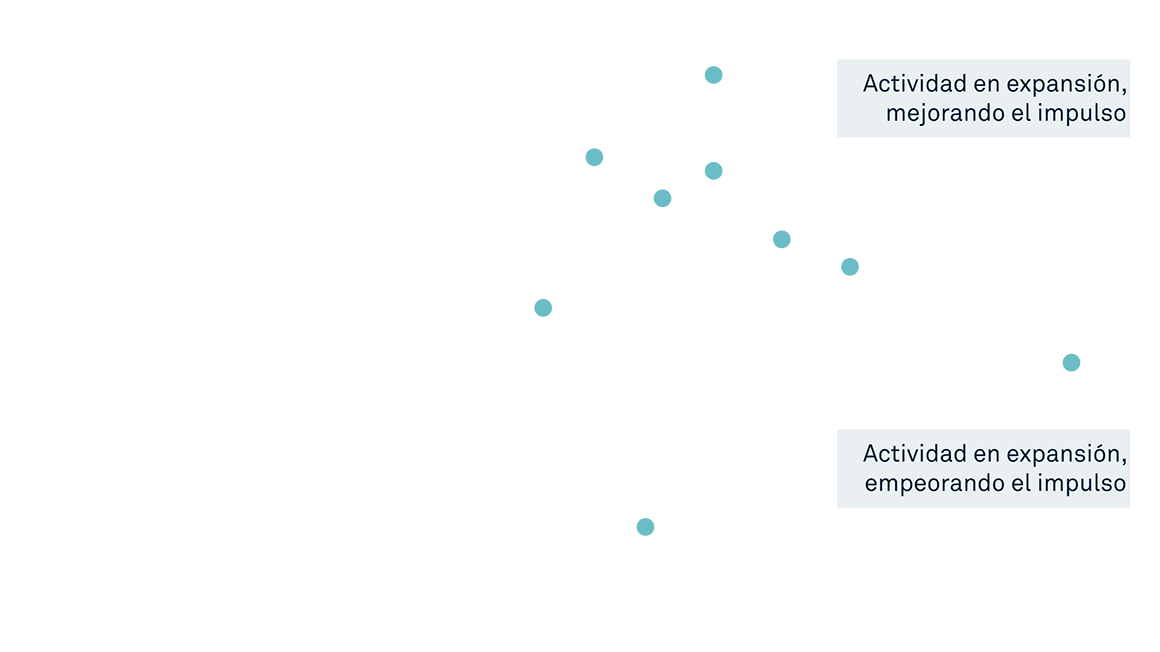

Vemos fuerzas equilibrándose hacia una reaceleración del crecimiento, con el apoyo de políticas fiscales y monetarias. Se espera que el crecimiento de EE. UU. lidere en 2026, a medida que la Reserva Federal (Fed) se relaje y las acciones fiscales ganen fuerza. Europa debería expandirse modestamente, impulsada por el estímulo fiscal alemán y la mejora de los ingresos reales. La recuperación de China podría seguir siendo desigual en medio de tensiones en el sector inmobiliario y presiones deflacionistas..

En general, la economía parece estar preparada para un avance constante en un contexto económico más firme, que también sigue cambiando. Seguimos siendo optimistas y seguiremos atentamente las señales en evolución.

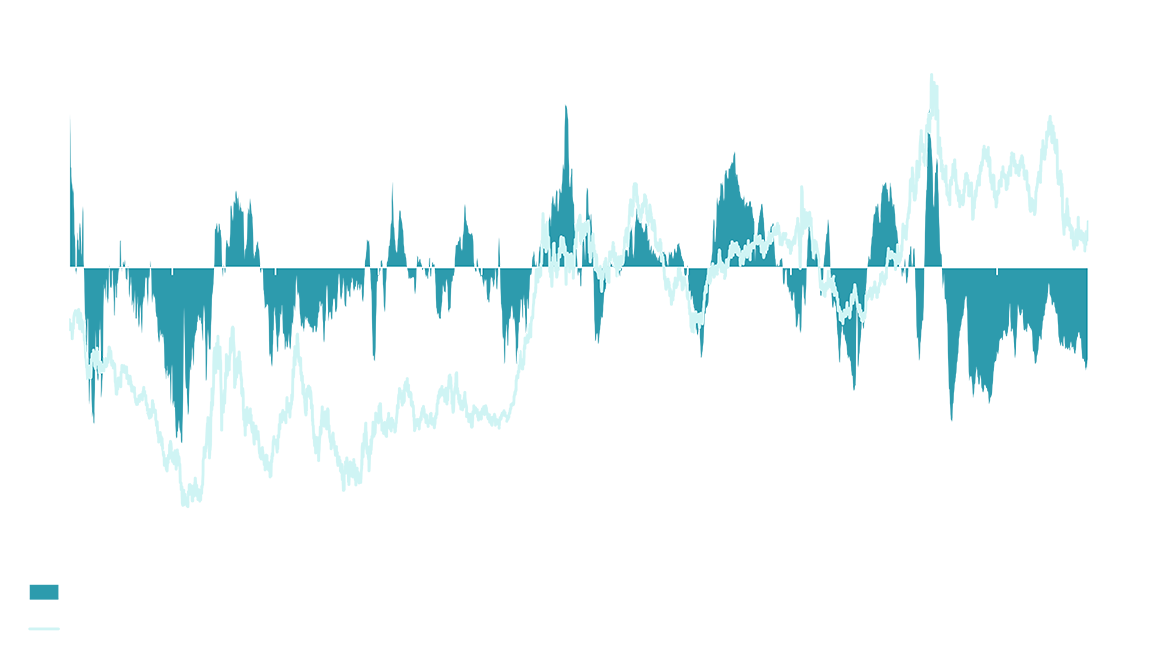

Fuentes: BNY Investments, “Macrobonds”, a fecha de 28 de octubre de 2025. El Índice PMI (PMI) es un indicador económico mensual que mide la salud de los sectores manufacturero y de servicios, basado en encuestas a directores de compras. Una puntuación superior a 50 indica expansión económica, mientras que una puntuación por debajo de 50 indica contracción, y 50 no representa ningún cambio.

Con la inflación en EE. UU. proyectada apenas ligeramente por encima del objetivo, es probable que la Fed haga hincapié en apoyar el empleo y el crecimiento, aunque los próximos cambios en la junta podrían afectar el tamaño y la velocidad de los recortes de tipos. Es probable que la Fed siga rebajando los tipos el próximo año hasta que la economía y los mercados financieros la detengan, llevando el límite inferior del rango al 2,5% para 2027.

El Banco Central Europeo podría relajarse ligeramente, mientras que el Banco de Inglaterra y el Banco de Japón probablemente firmarán los tipos de política monetaria, siendo este último negociando una transición gubernamental complicada que lo deja expuesto a presiones políticas internas.

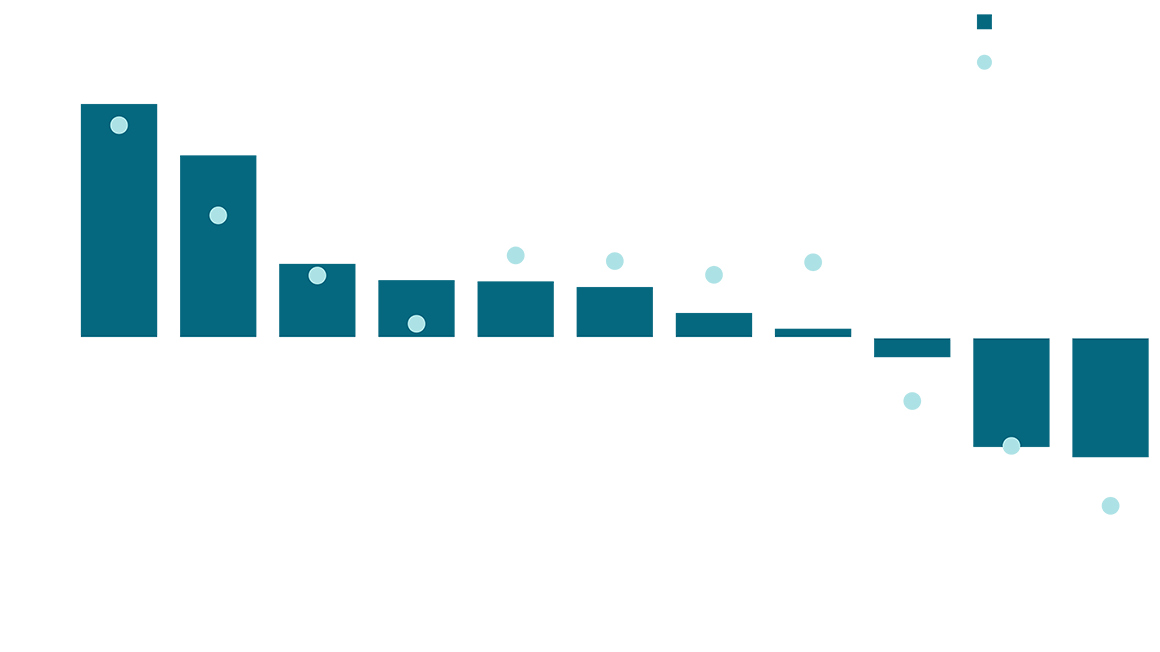

Fuentes: Reserva Federal, Resumen de Proyecciones Económicas, en https://www.federalreserve.gov/monetarypolicy.htm varios trimestres. Cálculos de BNY Investments, 24 de octubre de 2025.

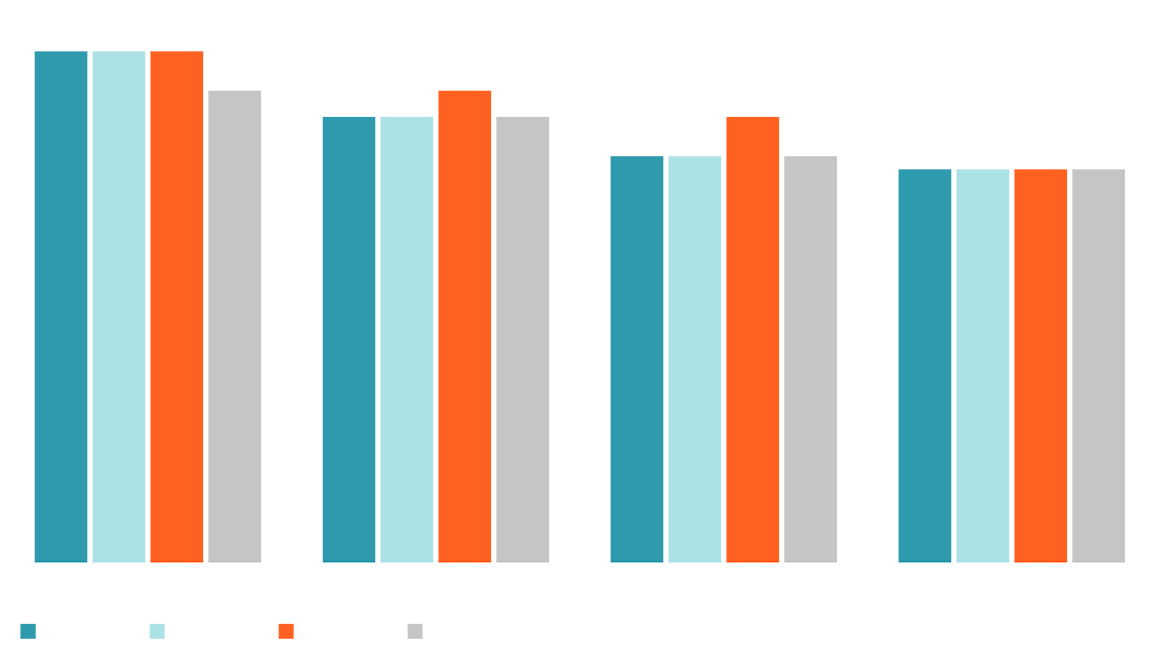

Tras años de flexibilización sincronizada, los caminos monetarios ahora varían. Esta dispersión está creando nuevas oportunidades en renta fija, pero también exige un enfoque más selectivo. En EE. UU., los renovados recortes de tipos de la Fed y la expansión fiscal podrían apoyar los bonos del Tesoro y el crédito de alta calidad, aunque persisten riesgos a largo plazo.

El Banco Central Europeo se enfrenta a un crecimiento desigual y a una presión fiscal, especialmente en Francia, donde los déficits crecientes y el bloqueo político por los déficits dificultan una resolución. El Banco de Inglaterra está navegando por una inflación obstinada y un crecimiento salarial. La mayoría de los países de América Latina y Asia están en proceso de recortar tipos mientras mantienen la flexibilidad política en caso de que el impulso del crecimiento se ralentice.

Las oportunidades se están volviendo cada vez más idiosincráticas y los inversores que se mantienen ágiles y selectivos en distintas regiones, duración y calidad crediticia pueden estar bien posicionados para aprovecharlas.

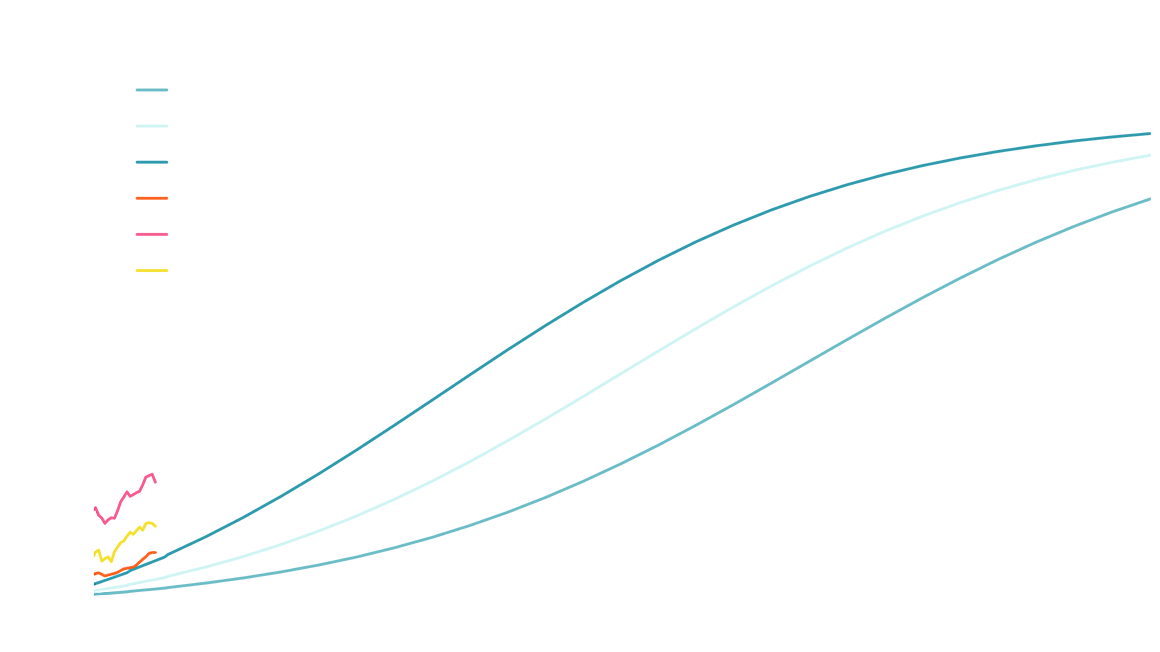

Fuente: BNY Investments, Macrobonds. Datos a fecha de 28 de octubre de 2025.

A medida que el mundo continúa avanzando hacia un equilibrio de poder multipolar, creemos que se utilizarán múltiples divisas de reserva para la financiación del comercio, los pagos y la reserva de valor. A medida que las vulnerabilidades fiscales en las economías desarrolladas afectan a las principales divisas, el estatus de refugio seguro del dólar estadounidense está en una posición más flácida. Creemos que los inversores cubrirán cada vez más su exposición al dólar estadounidense. La demanda de activos estadounidenses también será relevante. Los inversores extranjeros suelen estar infraponderados respecto a EE. UU. y, dada nuestra visión de un crecimiento liderado por EE. UU. en 2026, es probable que aumenten su exposición a activos estadounidenses mientras gestionan activamente la exposición a divisas.

Fuentes: BNY, a fecha de 10 de octubre de 2025.

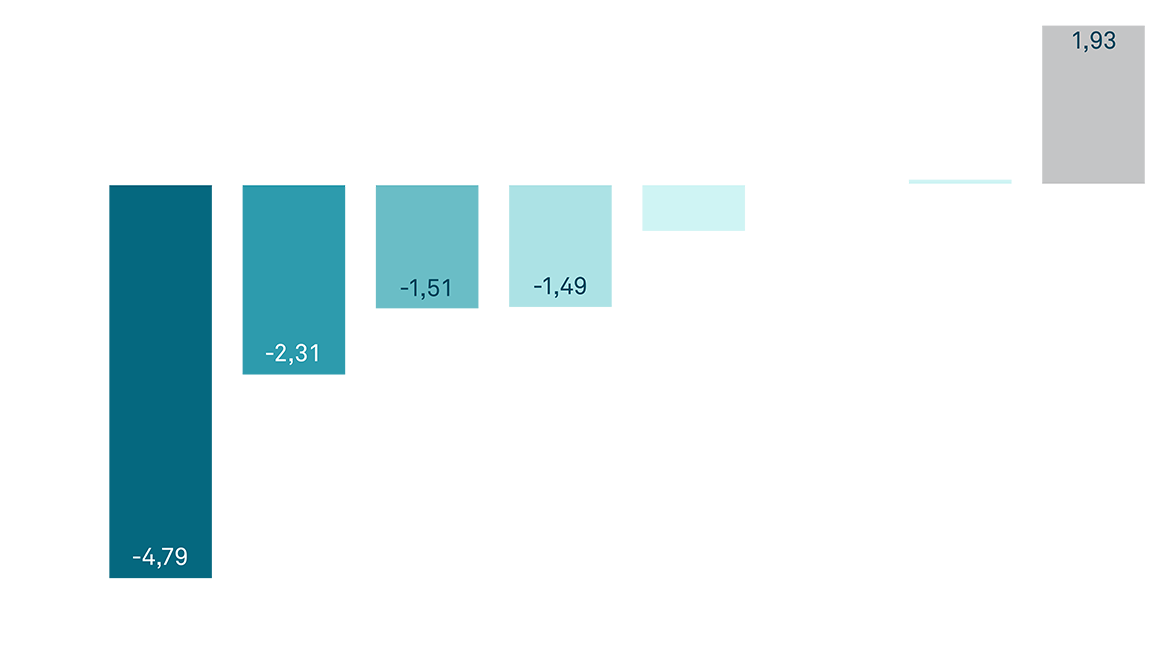

Vemos las valoraciones actuales como parte de un entorno de múltiples más altos respaldados por una mayor rentabilidad y un mayor peso índice respecto a la tecnología. El crecimiento económico y de beneficios sigue siendo resiliente, con revisiones globales de beneficios al alza y rentabilidad ampliándose más allá de las grandes tecnológicas. El aumento de la productividad y la adopción continua de la IA deberían reforzar aún más los márgenes a nivel récord y el crecimiento de los beneficios a largo plazo. En nuestra opinión, valoraciones más altas reflejan fundamentales más sólidos.

Fuentes: BNY Investment Institute, Bloomberg.

La IA reduce el coste de acceder y transformar la información, disminuyendo la escasez que conllevan las ventajas competitivas basadas en la información. Como resultado, los sectores cuyas ventajas deriven de activos físicos, barreras regulatorias o efectos de red pueden ver preservadas sus ventajas, y las ganancias de productividad relacionadas con la IA en estos sectores podrían recaer más probablemente en los accionistas.

Al mismo tiempo, el impacto de la IA va más allá de la productividad y se extiende a la demanda — a medida que los precios bajan, más consumidores pueden acceder a bienes y servicios que antes estaban fuera de su alcance. Esta dinámica puede desbloquear nuevos mercados y aumentar la rentabilidad. Los ganadores de la IA serán las empresas que conviertan la eficiencia tecnológica en demanda duradera y poder de mercado duradero.

Fuentes: Oxford Economics y BNY Investments. Datos a 31 de agosto de 2025.

Puntos Clave

Los mercados están posicionados para un crecimiento más amplio, creando oportunidades en varios países, sectores y divisas.

Un giro brusco para satisfacer cargas de trabajo de IA que consumen mucha energía apoya infraestructuras, energía y metales.

La rentabilidad y la productividad deberían impulsar un entorno con mayor multiplicidad y un crecimiento más amplio de los beneficios.

Políticas divergentes de bancos centrales fuentes abiertas de rentabilidad y rentabilidad en la renta fija global.

La flexibilización de los bancos centrales, el estímulo al crecimiento de China y la debilidad del dólar estadounidense hacen atractivos los activos emergentes.

EN ESTADOS UNIDOS: PARA USO DEL PÚBLICO EN GENERAL.

EN TODOS LOS DEMÁS PAÍSES: RESERVADO PARA CLIENTES INSTITUCIONALES, PROFESIONALES, CUALIFICADOS Y CUALIFICADOS.

La información contenida aquí refleja opiniones generales y se proporciona únicamente con fines informativos. Este documento no constituye asesoramiento de inversión ni una recomendación para adoptar ninguna estrategia de inversión.

Las opiniones y puntos de vista expresados pueden cambiar sin previo aviso.

Las rentabilidades obtenidas en el pasado no constituyen necesariamente una indicación de rentabilidades futuras.

Entidades Emisoras

Este documento solo podrá distribuirse en los países y a los destinatarios listados a continuación, sujeto a las condiciones y limitaciones establecidas:

• Estados Unidos: por BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, Nueva York, NY 10286. BNYSC, un distribuidor autorizado y miembro de FINRA, ha firmado acuerdos para ofrecer valores en Estados Unidos en nombre de ciertas firmas de inversión BNY. • Europa (excluyendo Suiza): BNY Mellon Fund Management (Luxemburgo) S.A., 2-4 Rue Eugène Ruppert, L-2453 Luxemburgo. • Reino Unido, África y América Latina (excluyendo Brasil): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, Londres EC4V 4LA. Registrado en Inglaterra bajo el número 1118580. Autorizado y regulado por la Financial Conduct Authority. • Sudáfrica: BNY Mellon Investment Management EMEA Limited es un proveedor de servicios financieros con licencia. • Suiza: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zúrich, Suiza. • Oriente Medio: Sucursal DIFC del Bank of New York Mellon. Regulado por la Autoridad de Servicios Financieros de Dubái. • Sudeste Asiático y Sur de Asia: BNY Mellon Investment Management Singapore Pte. Limitada, matrícula nº 201230427E. Regulado por la Autoridad Monetaria de Singapur. • Hong Kong: BNY Mellon Investment Management Hong Kong Limited. Regulado por la Comisión de Valores y Futuros de Hong Kong. • Japón: BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited es un operador de instrumentos financieros con la licencia nº 406 (Kinsho) emitida por el Comisionado de la Oficina Local de Finanzas de Kanto y es miembro de la Asociación de Fondos de Inversión de Japón, la Asociación de Asesores de Inversión de Japón y la Asociación de Firmas de Instrumentos Financieros Tipo II. • Brasil: ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4ª planta, Río de Janeiro, RJ, Brasil, CEP 22430-041. Autorizado y regulado por la Comisión de Valores de Brasil (CVM).

• Canadá: BNY Mellon Asset Management Canada Ltd. está registrada en todas las provincias y territorios de Canadá como gestora de carteras y distribuidora de mercados exentos, así como gestora de comercio de materias primas en Ontario. Todas las entidades emisoras son filiales de The Bank of New York Mellon Corporation.

NO GARANTIZADO POR LA FDIC | SIN GARANTÍA BANCARIA | RIESGO DE DETERIORO |

©2025 THE BANK OF NEW YORK MELLON CORPORATION

MARK-818770-2025-10-13 | GU-725 – 31 diciembre 2026.