展望

2026 年的六大问题

投资者的关键问题

展望

2026 年的六大问题

投资者的关键问题

2026 年的六大问题

投资者正面对一个表面熟悉、但本质上截然不同的市场。经济增长速度不一,但仍具上升空间。人工智能正重塑生产力,但其对利润的影响尚待完全验证。与此同时,全球各地的利率走势分化。

在不确定的时期,提出正确的问题与找到正确的答案同样重要。我们将聚焦可能主导 2026 年市场格局的六个问题。

BNY投资管理

探索我们如何 帮助投资者

我们认为,市场已做好部署,在利好但日益多元化的环境中实现增长。

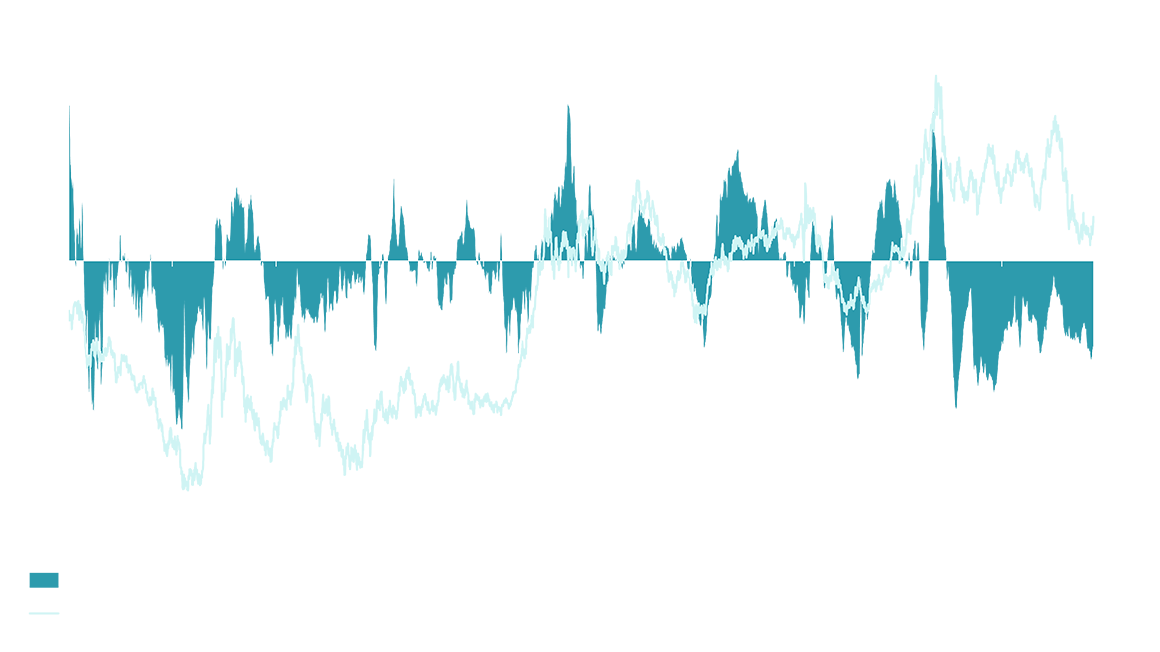

我们预计,在财政和货币政策的支持下,多股力量正逐步推动经济重新加速增长。随着美联储放松货币政策以及财政措施见效,预计美国将在2026年引领全球增长。受德国财政刺激措施和实际收入改善推动,欧洲经济料将温和扩张。由于受房地产行业困境和通缩压力影响,中国经济复苏步伐仍不均衡。

总体而言,在更趋稳健但持续变化的经济环境下,全球经济有望平稳发展。我们对全球经济保持乐观,并将密切关注不断变化的市场信号。

资料来源:BNY 投资管理、Macrobond,截至 2025 年 10 月 28 日。采购经理人指数为月度经济指标,其基于对采购经理人的调查,衡量制造业和服务业的健康状况。指数数值高于50表示经济扩张,低于 50 表示经济收缩,50 表示没有变化。

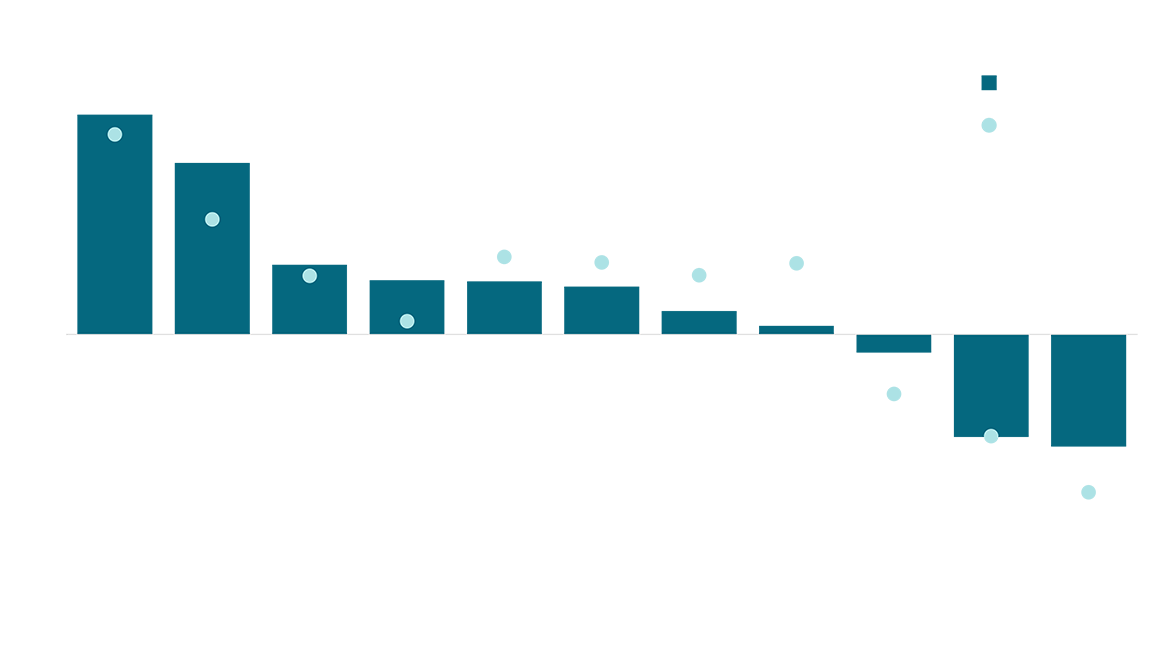

由于预计美国通胀略高于目标,美联储可能将侧重于支持就业和经济增长,但美联储委员即将更替,可能影响降息幅度和步伐。预计美联储明年将继续降息,直到经济和金融市场迫使其停止降息,到 2027 年的利率区间下限将降至 2.5%。

欧洲央行可能会略微放松货币政策,而预计英格兰银行和日本银行将收紧政策利率,其中,日本银行需应对复杂的政府过渡阶段,因此容易受到国内政治压力影响。

资料来源:美联储各季《经济预测摘要》,网址: https://www.federalreserve.gov/monetarypolicy.htm 。BNY Investments 计算数字, 2025 年 10 月 24 曰。

经过多年同步放松政策后,各地现正采取不同的货币政策路径。这种分化为固定收益市场创造新的机会,但投资者也需要采取更严谨的投资策略。在美国,美联储再次降息并实施财政扩张,可能利好短期国债和优质信用债,但长期风险仍然存在。

欧洲央行面对经济增长不平衡和财政压力,尤其是法国,其赤字持续扩大和有关赤字问题的政治僵局导致解决方案难以达成。英格兰银行也面临通胀居高不下和工资增长的问题。拉丁美洲和亚洲的大多数国家正逐步降息,同时保留政策灵活性,以应对经济增长势头放缓的情况。

投资机会的特殊性日益增加,在不同地区、久期和信用质量之间保持灵活和谨慎筛选的投资者有望把握相关机会。

资料来源:BNY 投资管理、Macrobond。数据截至 2025 年 10 月 28 日。

随着世界权力平衡持续向多极化迈进,我们认为将出现多种储备货币用于贸易融资、支付和价值储存。随着发达经济体的主要货币因财政脆弱性而承压,美元的避险地位也有所减弱。我们认为投资者将更趋频繁地对冲美元敞口。对美国资产的需求也相当重要。海外投资者普遍低配美国资产,而由于我们认为美国将引领 2026 年的经济增长,相关投资者可能将增持美国资产,同时积极管理货币敞口。

资料来源︰BNY,截至 2025 年 10 月 10 日。

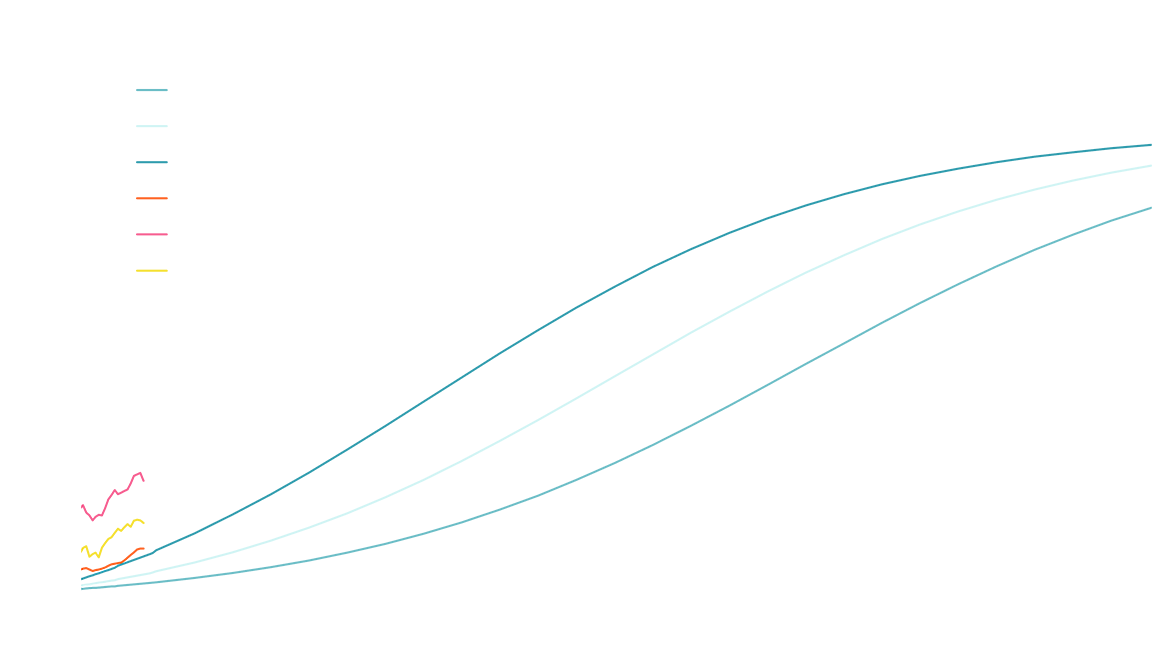

我们认为,当前的估值是较高估值倍数环境的一部分,并反映了公司盈利能力提升和科技股在指数中的权重上升。经济和盈利增长仍然具有韧性,全球盈利预测呈上调趋势,而盈利能力也由大型科技公司扩散到其他领域。生产力提高和人工智能持续普及预计将进一步巩固创纪录的利润率和长期盈利增长。我们认为,估值上升反映了基本面变强。

资料来源:BNY Investment Institute、彭博。

人工智能降低了获取与转化信息的成本,从而削弱了支撑信息型竞争优势的稀缺性。因此,优势源于有形资产、监管障碍或网络效应的行业有望保留优势,而其中与人工智能相关的生产力提升预计将惠及股东。

与此同时,人工智能的影响不仅限于生产力,更延伸至需求层面——随着价格下降,更多消费者可享受过往难以负担的商品与服务。这一趋势或将开拓新市场,并推动更广泛的盈利增长。能将技术效率转化为持久需求与稳固市场优势的公司,将成为人工智能时代的赢家。

资料来源:牛津经济研究院和BNY投资管理。数据截至 2025 年 8 月 31 日。

核心结论

市场已为更广泛增长做好部署,为不同国家、行业和货币创造投资机会。

市场为满足高耗能的人工智能计算负载需求而急速转向,利好基础设施、能源和金属行业。

盈利能力和生产力提高,将形成高估值环境和更广泛的盈利增长。

各国央行政策分化,为全球固定收益市场开拓新的收益与回报来源。

随着各国央行放松货币政策、中国推出刺激措施以及美元走弱,新兴市场资产的吸引力上升。

在美国:供一般公众使用。

在其他国家:仅供机构、专业、合格投资者及合格客户使用。

本文件所载信息仅反映一般意见,仅供参考之用。本文件无意作为投资建议,亦不建议采取任何投资策略。

所表达的观点及意见如有更改,恕不另行通知。

过去的表现并不代表未来的表现。

发行机构

本文件仅供在所列国家及指定收件人分发,并受所述条件及限制约束:

美国:由 BNY Mellon Securities Corporation(BNYSC)发行,240 Greenwich Street, New York, NY 10286。BNYSC 为美国金融业监管局(FINRA)会员及授权分销商,已与部分 BNY 投资公司订立协议,在美国代表其提供证券。欧洲(不包括瑞士):由 BNY Mellon Fund Management (Luxembourg) S.A. 发行, 2-4 Rue Eugène Ruppert, L-2453 Luxembourg。英国、非洲及拉丁美洲(不包括巴西):由 BNY Mellon Investment Management EMEA Limited 发行, BNY Mellon Centre, 160 Queen Victoria Street, London EC4V 4LA。于英格兰注册,注册号 1118580。获金融行为监管局(FCA)授权及监管。南非:BNY Mellon Investment Management EMEA Limited 为持牌金融服务供应商。瑞士:由 BNY Mellon Investments Switzerland GmbH 发行,Bärengasse 29, CH-8001 Zurich, Switzerland。中东地区:由 BNY Mellon 银行迪拜国际金融中心分行(DIFC Branch of The Bank of New York Mellon)发行,受迪拜金融服务管理局(DFSA)监管。东南亚及南亚:由 BNY Mellon Investment Management Singapore Pte. Limited 发行,注册号 201230427E。受新加坡金融管理局监管。香港:由 BNY Mellon Investment Management Hong Kong Limited 发行,受香港证券及期货事务监察委员会监管。日本:由 BNY Mellon Investment Management Japan Limited 发行,该公司为金融商品交易业者,获关东财务局长(金融商品)第 406 号许可,并为日本投资信托协会、日本投资顾问协会及第二种金融商品取引业协会成员。巴西:由 ARX Investimentos Ltda. 发行,Av. Borges de Medeiros, 633, 4th floor, Rio de Janeiro, RJ, Brazil, CEP 22430-041。获巴西证券交易委员会(CVM)授权及监管。加拿大:BNY Mellon Asset Management Canada Ltd. 已于加拿大所有省份及地区注册为投资组合经理及豁免市场交易商,并于安大略省注册为商品交易经理。

所有发行机构均为纽约梅隆银行(The Bank of New York Mellon Corporation)之子公司。

非FDIC担保 | 无银行担保 | 有损失风险 |

©2025 The Bank of New York Mellon Corporation.

MC667-04-12-2025 (12M)

联络我们 | +852 3926 0600