OUTLOOK

6 PER IL 2026

Domande essenziali per gli investitori

OUTLOOK

6 PER IL 2026

Domande essenziali per gli investitori

6 Per il 2026

Gli investitori si confrontano con un mercato che appare familiare ma anche fondamentalmente diverso. La crescita è quasi in stallo, ma ha ancora margine di espansione. L’Intelligenza Artificiale (IA) sta trasformando la produttività, ma il suo impatto sugli utili non è ancora del tutto chiaro. Nel frattempo, i tassi d’interesse a livello globale si muovono in direzioni divergenti.

In tempi incerti, porre le domande giuste conta quanto avere buone risposte. Affrontiamo sei domande che potrebbero delineare il 2026.

BNY Investments

SCOPRI COME POSSIAMO SUPPORTARE GLI INVESTITORI

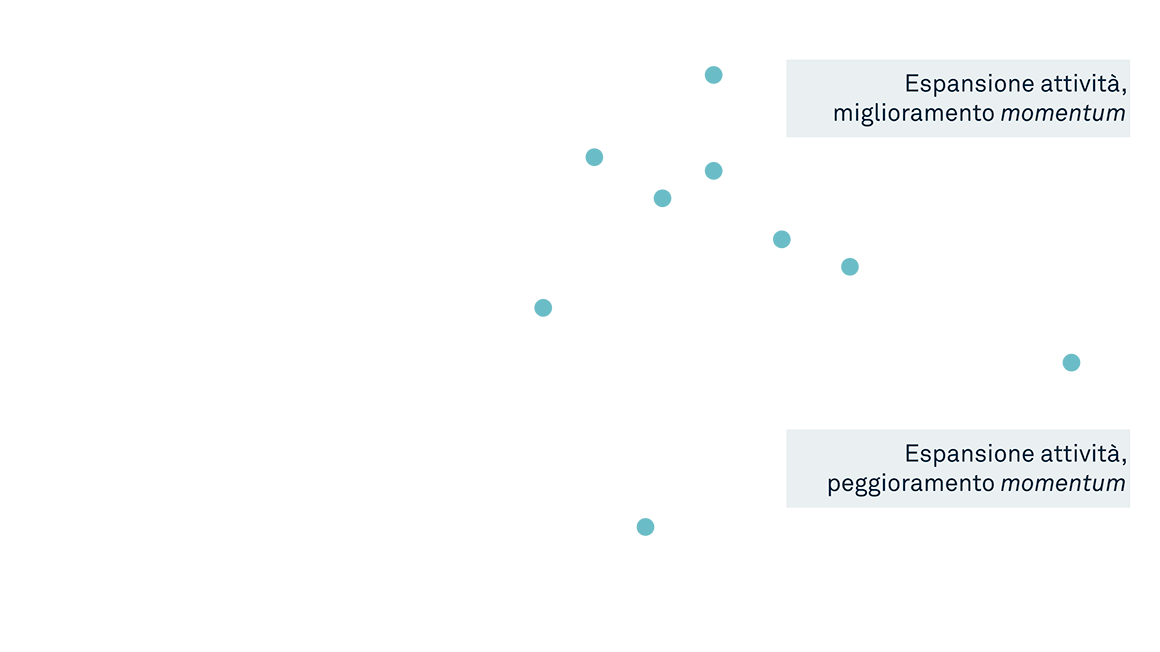

Rediamo che i mercati siano nelle condizioni per crescere, in un ambiente di sostegno, ma sempre più multidimensionale.

Vediamo segnali che puntano a una riaccelerazione della crescita, sostenuta da politiche fiscali e monetarie. Negli Stati Uniti, ci aspettiamo che la crescita guidi il 2026, grazie all’allentamento della Federal Reserve (Fed) e al maggiore impatto delle misure fiscali. In Europa, prevediamo un’espansione moderata, trainata dallo stimolo fiscale tedesco e dal miglioramento dei redditi reali. In Cina, la ripresa potrebbe restare irregolare, a causa delle difficoltà nel settore immobiliare e delle pressioni deflazionistiche.

Nel complesso, l’economia sembra pronta a progredire con costanza, su uno sfondo macroeconomico più solido ma in evoluzione. Manteniamo un giudizio positivo e monitoreremo da vicino i segnali che stanno emergendo.

Fonti: BNY Investments, Macrobond, al 28 ottobre 2025. Il Purchasing Managers’ Index (PMI) è un indicatore economico mensile che misura la salute dei settori manifatturiero e dei servizi, basato su indagini condotte tra i direttori degli acquisti. Un valore superiore a 50 indica espansione economica, un valore inferiore a 50 segnala contrazione, mentre 50 rappresenta assenza di variazione.

Con un’inflazione statunitense prevista solo lievemente sopra l’obiettivo, è probabile che la Fed dia priorità al sostegno dell’occupazione e della crescita, anche se i prossimi cambiamenti nel board potrebbero influenzare entità e ritmo dei tagli dei tassi. È verosimile che la Fed continui a ridurre i tassi il prossimo anno finché economia e mercati finanziari non la spingeranno a fermarsi, portando il limite inferiore della forchetta al 2,5% entro il 2027.

La Banca Centrale Europea potrebbe allentare leggermente, mentre la Bank of England e la Bank of Japan dovrebbero irrigidire i tassi di policy; nel caso giapponese, il complesso passaggio di governo la espone a maggiori pressioni politiche interne.

Fonti: Federal Reserve, Summary of Economic Projections, in https://www.federalreserve.gov/monetarypolicy.htm vari trimestri. Calcoli di BNY Investments, 24 ottobre 2025.

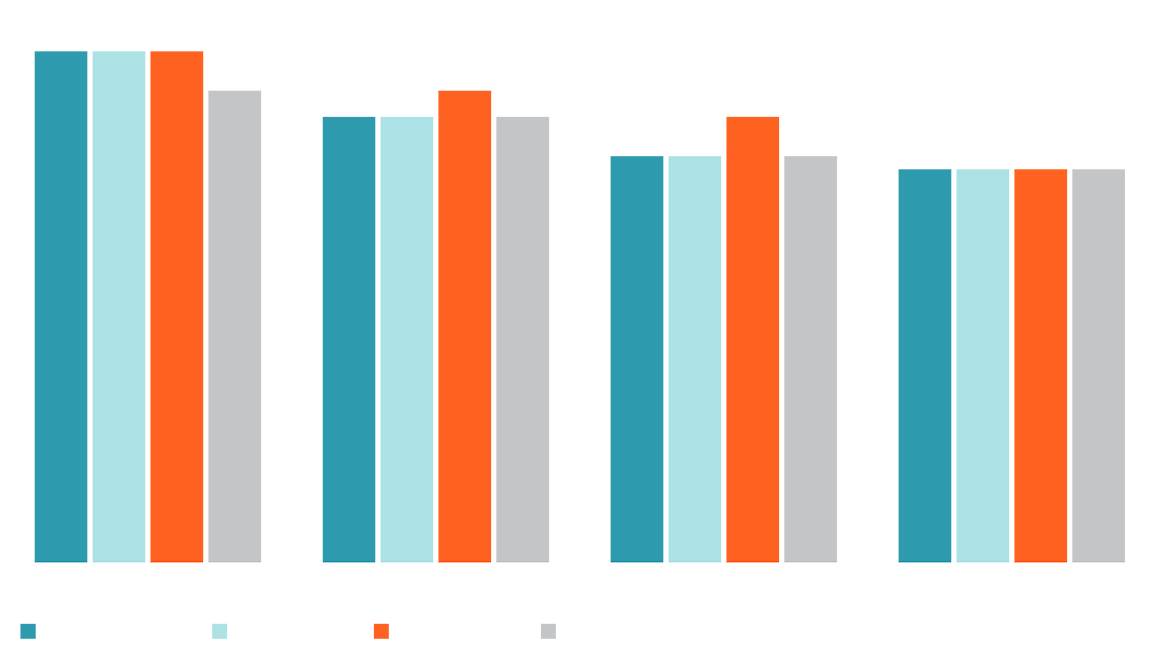

Dopo anni di allentamento sincronizzato, i percorsi di politica monetaria stanno ora divergend o. Questa dispersione apre nuove opportunità nel reddito fisso, ma impone un approccio più selettivo. Negli Stati Uniti, i rinnovati tagli dei tassi da parte della Fed e l’espansione fiscale potrebbero favorire i Treasury a breve e il credito di alta qualità, mentre permangono rischi sulla parte lunga della curva.

La Banca Centrale Europea deve gestire una crescita irregolare e pressioni di bilancio, soprattutto in Francia, dove il deterioramento dei conti e lo stallo politico rendono complessa una soluzione. La Bank of England è alle prese con un’inflazione ostinata e una dinamica salariale persistente. In America Latina e in Asia, molti Paesi stanno riducendo i tassi, mantenendo al contempo flessibilità di policy per reagire a un eventuale rallentamento della crescita.

Le opportunità diventano sempre più specifiche. Gli investitori che sapranno restare agili e selettivi tra aree geografiche, scadenze e qualità del credito saranno meglio posizionati per coglierle.

Fonti: BNY Investments, Macrobond. Dati al 28 ottobre 2025.

Con il progressivo passaggio a un equilibrio di potere multipolare, prevediamo l’uso di più valute di riserva per il trade finance, i pagamenti e la funzione di riserva di valore. Le vulnerabilità fiscali nelle economie avanzate stanno pesando sulle principali valute, rendendo meno saldo lo status di bene rifugio del dollaro statunitense. Riteniamo, quindi, che gli investitori ricorreranno sempre più a coperture sull’esposizione al dollaro. Anche la domanda di asset statunitensi avrà un ruolo cruciale. Gli investitori esteri risultano generalmente sottoesposti agli Stati Uniti e, alla luce di uno scenario di crescita guidata dagli USA nel 2026, è probabile che aumentino la quota di asset americani in portafoglio, gestendo al contempo in modo attivo il rischio di cambio.

Fonti: BNY, al 10 ottobre 2025.

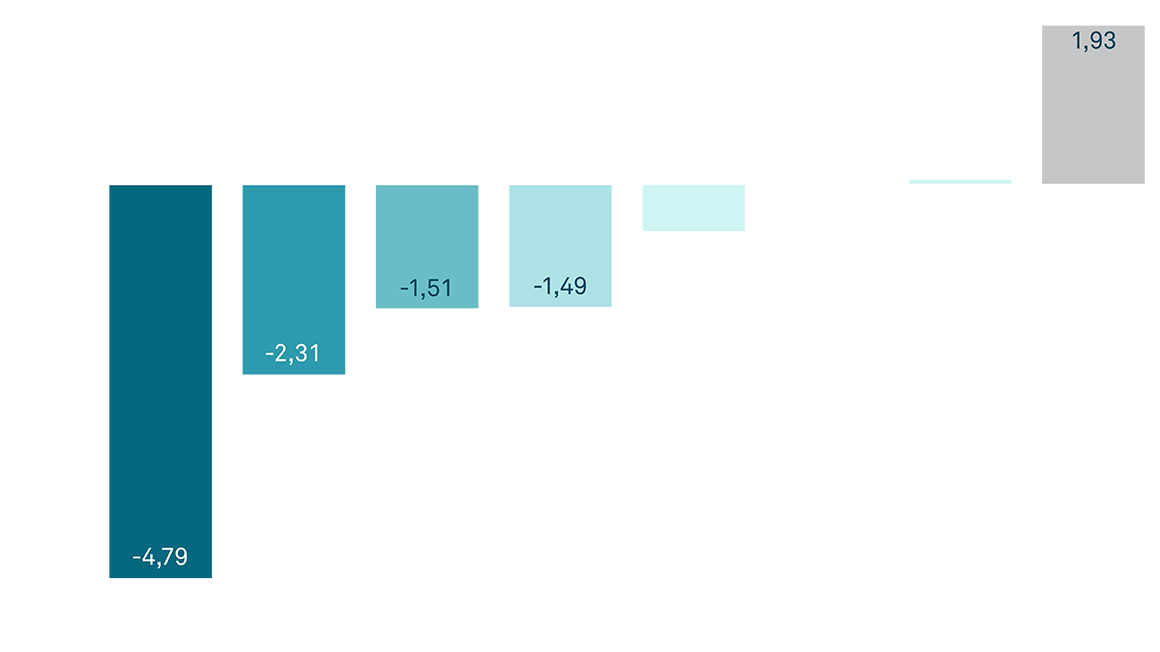

Consideriamo le valutazioni odierne come parte di un contesto di multipli più elevati, sostenuto da una redditività più robusta e da un maggiore peso del settore tecnologico negli indici. La crescita economica e degli utili rimane resiliente, con revisioni degli utili globali in miglioramento e una redditività che si sta ampliando oltre le big tech. L’aumento della produttività e la continua adozione dell’IA dovrebbero rafforzare ulteriormente margini ai massimi storici e la crescita degli utili nel lungo periodo. A nostro avviso, valutazioni più alte riflettono fondamentali più solidi.

Fonti: BNY Investment Institute, Bloomberg.

L’IA abbassa i costi di accesso e di trasformazione delle informazioni, riducendo la scarsità che alimenta i vantaggi competitivi basati sui dati. Per questo, i settori che fondano i propri punti di forza su asset fisici, barriere regolamentari o effetti di rete potrebbero preservare tali vantaggi; in questi ambiti, i guadagni di produttività legati all’IA hanno maggiori probabilità di tradursi in valore per gli azionisti.

Al tempo stesso, l’impatto dell’IA non riguarda solo la produttività, ma anche la domanda: con la discesa dei prezzi, più consumatori possono accedere a beni e servizi prima non alla loro portata. Questa dinamica può aprire nuovi mercati e sostenere una redditività più ampia. I veri vincitori dell’IA saranno le aziende capaci di trasformare l’efficienza tecnologica in una domanda duratura e in un potere di mercato stabile.

Fonti: Oxford Economics e BNY Investments. Dati al 31 agosto 2025.

Fattori Chiave

I mercati sono posizionati per una crescita più ampia, creando opportunità in vari paesi, settori e valute.

L’orientamento deciso a supportare i carichi di lavoro dell’IA ad alto fabbisogno di potenza rafforza infrastrutture, energia e metalli.

Redditività e produttività dovrebbero favorire un contesto con più multipli e una crescita più ampia degli utili.

Le politiche divergenti delle Banche Centrali apergono le fonti di rendimento e rendimento nel reddito fisso globale.

L'allentamento delle banche centrali, lo stimolo alla crescita della Cina e la debolezza del dollaro statunitense rendono gli asset emergenti attraenti.

NEGLI STATI UNITI: PER USO DEL PUBBLICO GENERALE.

IN TUTTE LE ALTRE GIURISDIZIONI: PER INVESTITORI ISTITUZIONALI, PROFESSIONALI, QUALIFICATI E CLIENTI QUALIFICATI.

Le informazioni qui contenute riflettono opinioni generali e sono fornite esclusivamente a scopo informativo. Questo materiale non costituisce consulenza in materia di investimenti né raccomanda l’adozione di alcuna strategia di investimento.

Le opinioni e i punti di vista espressi possono cambiare senza preavviso.

I rendimenti passati non sono garanzia di risultati futuri.

Entità emittenti

Questo materiale è destinato alla distribuzione esclusivamente nei paesi e ai destinatari elencati di seguito, nel rispetto delle condizioni e limitazioni indicate: • Stati Uniti: a cura di BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, New York, NY 10286. BNYSC, intermediario (broker-dealer) registrato e membro della FINRA, ha stipulato accordi per offrire titoli negli Stati Uniti per conto di alcune società di BNY Investments. • Europa (esclusa la Svizzera): BNY Mellon Fund Management (Luxembourg) S.A., 2-4 Rue Eugène Ruppert L-2453 Luxembourg. • Regno Unito, Africa e America Latina (escluso il Brasile): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, London EC4V 4LA. Registrata in Inghilterra n. 1118580. Autorizzata e regolamentata dalla Financial Conduct Authority. • Sudafrica: BNY Mellon Investment Management EMEA Limited è un fornitore di servizi finanziari autorizzato. • Svizzera: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zurigo, Svizzera. • Medio Oriente: filiale DIFC di The Bank of New York Mellon. Regolata dalla Dubai Financial Services Authority. • Asia sud-orientale e Asia meridionale: BNY Mellon Investment Management Singapore Pte. Limited, iscrizione societaria n. 201230427E. Regolata dalla Monetary Authority of Singapore. • Hong Kong: BNY Mellon Investment Management Hong Kong Limited. Regolata dalla Hong Kong Securities and Futures Commission. • Giappone: BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited è un Operatore di Strumenti Finanziari con licenza n. 406 (Kinsho) rilasciata dal Commissario del Kanto Local Finance Bureau ed è membro della Investment Trusts Association, Japan, della Japan Investment Advisers Association e della Type II Financial Instruments Firms Association. • Brasile: ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4° piano, Rio de Janeiro, RJ, Brasile, CEP 22430-041. Autorizzata e regolamentata dalla Comissão de Valores Mobiliários (CVM) del Brasile. • Canada: BNY Mellon Asset Management Canada Ltd. è registrata in tutte le province e territori del Canada come Portfolio Manager e Exempt Market Dealer, e come Commodity Trading Manager in Ontario. Tutte le entità emittenti sono società controllate di The Bank of New York Mellon Corporation.

NON COPERTO DALLA FDIC | NESSUNA GARANZIA DELLA BANCA | IL VALORE PUÒ DIMINUIRE |

©2025 THE BANK OF NEW YORK MELLON CORPORATION

MARK-818770-2025-10-13 | GU-725 - 31 dicembre 2026