BNY 投资管理·高级投资组合经理 Cathy Braganza 解释,为什么在高收益环境下利差收窄,能为信贷投资者创造一个具有吸引力的风险回报平衡。

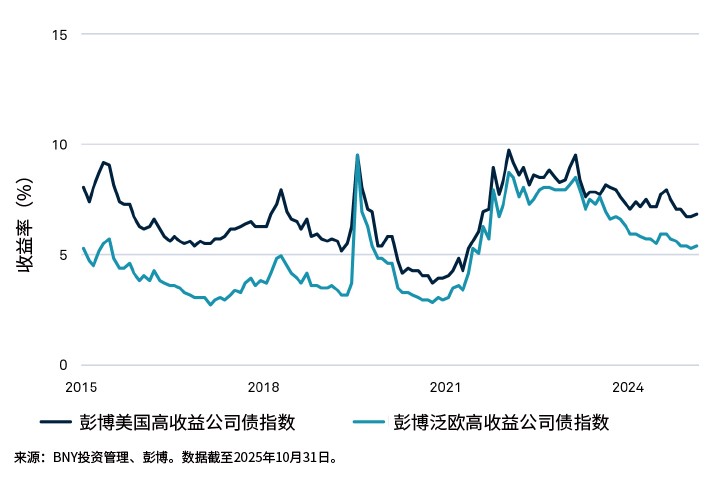

当前,信用债投资者正面临一个利差收窄、但收益率处于历史高位的市场。

实际上,在高收益债券市场中,利差收窄很大程度上反映了市场内发行人资质的整体提升。

目前市场平均评级已达到BB级(仅比投资级低一档),这使得单纯依赖历史利差比较的意义有限。

众多BB评级企业的信用指标已可比肩甚至超越部分投资级企业,这显著降低了违约风险概率。

因此我们认为,当前利差水平更体现风险的合理补偿,而非单纯的过度压缩。

重要的是,尽管利差收窄,绝对收益率仍具吸引力,这为投资者提供了风险与回报的良好平衡。

图1: 信用利差已收窄

图2: 绝对收益率仍具吸引力

高收益债券市场的结构性变化

我们认为,高收益债券市场的结构性变化有助于解释为何当前利差水平较历史更为紧缩。

在经济放缓时期,高收益债券发行人展现出较强韧性,这得益于整体信用质量的提升和持续处于低位的违约率。

基于当前市场环境判断,除非出现严重衰退或系统性危机,这些趋势很可能继续巩固信用债市场的需求。

过去数十年来,高收益市场已成功穿越多次危机考验——包括2008年全球金融危机、新冠疫情以及近期利率急剧上升周期。

这些重大事件促使发行人不断完善公司治理、强化财务纪律。企业管理层如今更注重制定清晰的增长策略、确保融资确定,并强化运营的抗风险能力。

疫情进一步固化了这种经营思维,我们预计这种趋势在可预见的未来将持续存在。

企业在期限管理方面也日益成熟,普遍会提前进行再融资操作。这不仅降低了再融资风险,还通过溢价提前赎回条款为投资者带来额外收益。

当前一级市场发行已由再融资需求主导。私募信用债的崛起进一步重塑了高收益市场格局。过去违约的主要来源——中小型或财务困境中的发行人——如今正越来越多地转向私募市场,在那里可以获得更灵活的定制化融资和重组方案。这种改变使得公开市场高收益债券的整体信用质量显著提升。

以数据为证:截至2025年10月,BB评级发行人在美国高收益市场的占比已从1999年的35%攀升至54%以上(见图3)。

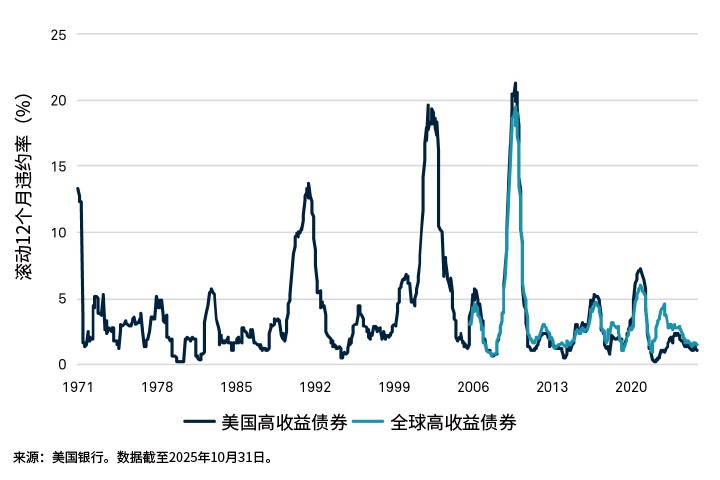

与此相对应的是违约率持续走低:美国市场12个月滚动违约率仅为1.1%,全球范围也仅1.6%(见图4),远低于3.4%的长期历史均值。

图3: 高收益信贷质量已呈上升趋势

图4: 违约率远低于历史水平

资金洪流或将涌入债券市场

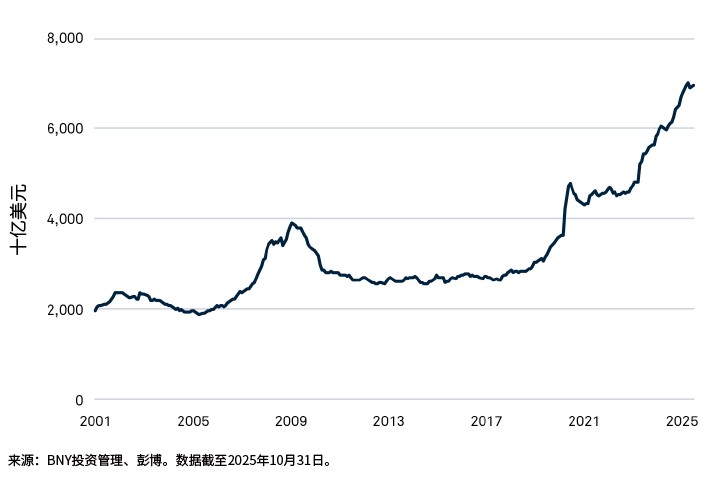

随着各国央行为应对疫情后通胀而推动利率正常化,近年来投资者行为发生了显著变化。当现金利率飙升时,零售及机构投资者纷纷涌入货币市场基金——这类工具既能提供较高收益,又具备风险极低、流动性充裕的优势。

自全球金融危机后的多年间,美国货币市场基金规模始终稳定在约3万亿美元水平。但随着美联储2022年初启动加息周期,截至2025年中,该规模已达7.4万亿美元,期间累计增长2.3万亿美元(见图5)。

英国市场同样呈现资金迁徙态势,2023年现金个人储蓄账户创纪录地涌入472亿英镑资金,规模超过此前八年总和。

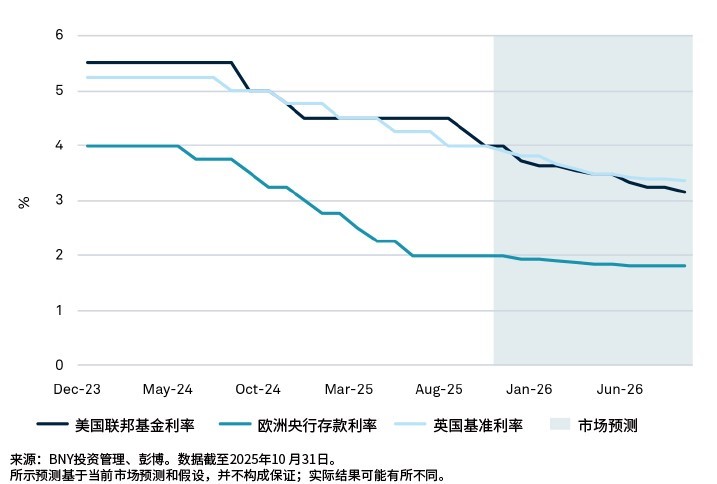

近期各央行政策出现分化:欧洲央行的宽松步伐较其他发达市场央行更为激进,但我们预计美联储将于2026年跟进降息以缩小政策差距。随着现金利率下降与收益率曲线趋陡,我们预期投资者将逐步撤离现金类资产,这有望为信贷市场释放可观的流动性。

图5: 美元货币市场基金中的现金规模

图6: 2026年美联储预计将持续降息

低增长环境下的高收益债券投资

我们不认为全球经济将陷入衰退,但增长放缓态势或将延续。不过,只要名义增长率保持正值,经济放缓对信贷市场未必构成挑战。

增长疲软可能对股票市场造成压力,因为这往往意味着企业难以维持内生性利润增长。但对固定收益投资者而言,关键要素在于债务偿还的可靠性而非经济增速。即便仅是温和的名义增长,也足以支撑信用资产的回报表现。

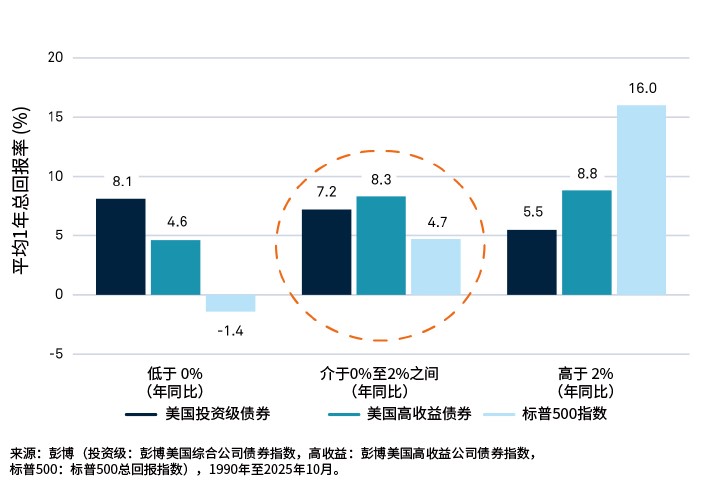

历史数据显示,当经济增长率处于0%至2%区间时,信用债(特别是高收益债券)往往能取得良好表现(见图7)。

图7: 在 GDP 增长放缓时期,信贷表现历来优于股票

主动型信用债管理人具备超越基准收益的显著增值潜力。固定收益市场在结构上较股票市场效率更低、透明度更弱,但这反而为经验丰富的管理人提供了发掘错误定价资产和市场无效性的额外空间。被动投资策略的兴起,在某种程度上甚至加剧了这些市场扭曲现象。

信用债市场同时为相对价值策略和收益率曲线下滑策略创造了施展空间。因此,投资者应超越表面收益率,关注那些长期稳健超越基准的管理人。

投资价值可能下跌,投资人可能无法取回全部投资金额。投资收益可能会有所波动,且不作保证。

重要信息

仅供机构投资者、合格投资者和专业投资者专用,禁止进一步分发。本文件为金融推广资料,并非投资建议。除非另有说明,文中所载观点与意见均属投资经理公司的意见。投资价值可能下跌,投资人可能无法取回全部投资金额。BNY、BNY Mellon 和 Bank of New York Mellon 为 The Bank of New York Mellon Corporation 企业品牌名称,亦可用以统称该公司及/或其多家子公司。BNY Investments 包括 BNY Mellon 附属投资管理公司及其全球销售公司。文中提及之任何 BNY 成员机构最终隶属于 The Bank of New York Mellon Corporation。在香港,本文件由纽约梅隆投资管理香港有限公司发行,该公司已在香港证券及期货事务监察委员会注册(中央编号:AQI762)。

MC683-06-01-2026 (6M)