人工智能、具韧性的贸易以及美元走弱,正令市场目光转向推动全球增长的国家。新兴经济体已经多年未曾呈现如此令人期待的前景。

这些一度被市场否定、又被重新发现的后起经济体,在不同经济周期中拥有长期复苏的记录。果不其然,它们已经回归,而这轮牛市或许才刚刚开始。更重要的是,当前的宏观背景看起来较典型的反弹更具持续性。国际货币基金组织(IMF)指出,本世纪以来,新兴经济体在每一年中的增速都快于发达市场。截至2025年底,这一增长差距扩大至2.6个百分点,为十年来的最高水平。简而言之,当新兴经济体的增长速度快于其发达市场同行时,资本往往会流向这些市场。

我们认为,其背后有三项重要的结构性变化。

1. 新兴市场正在推动人工智能科技浪潮

如果说贸易是新兴市场的支柱,那么人工智能就是这一时代的核心主题。关税、贸易限制以及有关人工智能科技泡沫的讨论,或许已在投资者中引发焦虑,但部分亚洲市场正悄然将自身定位于人工智能生态系统的中心位置。

当人们被问及听到人工智能会想到哪些公司时,几乎都会提到美国大型科技企业,即所谓的“科技七巨头”。然而,这些公司依赖一个由芯片制造商、先进封装企业及硬件制造商构成的复杂网络,而该网络的核心正位于亚洲。

美国科技巨头有望从人工智能中获取可观利润,而韩国、台湾等国家的硬件制造商同样将从中受益。而且,这还不止于此,因为硬件制造商依赖工业金属及采矿矿产,例如铜、锂和稀土,而这些资源在很大程度上由其他新兴国家出口。仅智利一国便供应了全球超过四分之一的铜产量,而人工智能数据中心的兴起正大幅推升需求。

随着人工智能投资规模扩大,生产能源和关键矿产的新兴市场获得更强的定价能力和销量确定性,并转化为更强劲的出口收入和更有利的贸易条件。亚洲硬件枢纽正从拉丁美洲、非洲及亚洲其他地区采购大宗商品,在减少对单一路径依赖的同时,推动新兴市场之间的贸易增长。

因此,人工智能并非只是由一小撮美国科技公司构成,而是一个涵盖硬件、软件及基础设施的全球超级网络,不仅推高大宗商品价格,也在宏观和微观层面对新兴市场产生正面影响。对于大宗商品出口国而言,更高的价格正在增强财政状况和对外收支。更为关键的是,从长期来看,这一轮大宗商品上涨并非仅仅是美元走弱或风险偏好改善的副产品,而是由全球经济转型所带来的真实需求所推动。

曾主导新兴市场的中国基础设施热潮,已被对能源和人工智能的需求所取代。我们正看到汇率走强、外汇储备上升,以及在部分情况下货币政策向偏鸽派方向的转变速度快于预期,这些因素正为企业营造出更具支持性的环境。通过同时提供关键大宗商品供应和不可或缺的制造枢纽,新兴市场有望在未来多年持续处于这一新技术时代的核心。

2. 贸易韧性

新兴市场的贸易同样展现出韧性。即便利于关税和贸易限制的环境之中,许多新兴经济体仍维持了健康的贸易规模,而且需求遍布各地。全球人工智能投资利好台湾半导体制造商,同时印度的制造业布局也进一步增强。

多节点生产需求正在推动半导体和电子供应链扩展,而能源和金属的贸易路线也逐步向新兴市场生产国转移。高频指标(用于实时追踪经济活动的数据)显示,尽管向西出口的货运出现波动,重要贸易路线上的出口订单和海关吞吐量已趋于稳定。

全球各国正从新兴市场采购能源和金属,而灵活的合约安排削弱了关税和制裁带来的影响。即便向西出口的货运出现波动,整体贸易量仍保持稳定。这意味着新兴市场能够向更多国家出口更多关键产品,从而在定价方面拥有更强的话语权,并进而支撑其对外收支,有助于本币走强。

3. 美元走弱

强势美元长期以来一直是新兴市场的结构性逆风。它推高了美元计价债务的偿付成本,削弱新兴市场货币,并侵蚀投资者回报。过去15年大部分时间皆是如此,但自2025年初以来,美元已逐步走弱。当美元回落时,往往会出现相反的效果:债务负担减轻,大宗商品价格上升,新兴市场央行获得更大的货币政策灵活性。

美国仍是全球最深厚的资本市场,但随着政策波动性加剧,其结构性优势正开始显现压力。从历史经验看,美国出现大规模“双赤字”的时期,往往也伴随着旨在纠正失衡的弱美元政策。

这些变化对全球资本流动具有重大影响。即便只是从估值偏高的美国资产中进行小幅再配置,转向被低估的新兴市场,也可能带来可观回报。而流出美国的资本总需要找到去向,往往会流入增长更快的新兴市场经济体。

2025年,海外投资者投向美国资产的约330亿美元资金中,约三分之一来源于新兴市场。尽管如此,全球投资者对新兴市场的配置仍然偏低。但随着资金轮动离开美国资产、新兴市场增长保持韧性以及美元走软,这一趋势正开始出现逆转。

美元走弱进一步增强了这一趋势的动力。首先,较低的对冲成本和美元融资压力的缓解,有助于改善全球流动性,使新兴市场企业及主权更容易融资。其次,美元走软往往伴随着全球风险偏好回升,支持资金流入增长前景更优的地区的股票和债券市场。综合来看,这些力量强化了三大支柱——相对于发达市场的增长溢价、可信的政策框架以及有利的全球金融环境,使新兴市场具备进一步增长的良好条件。

硬通货币公司债的投资价值

从主动管理者的角度来看,新兴市场硬通货币公司债的投资价值已久违地显得尤为突出。

当前的宏观环境——美元走软、全球通胀放缓以及新兴市场增长保持稳定——与该资产类别自身的优势相契合,为投资者创造了有利的入场窗口。

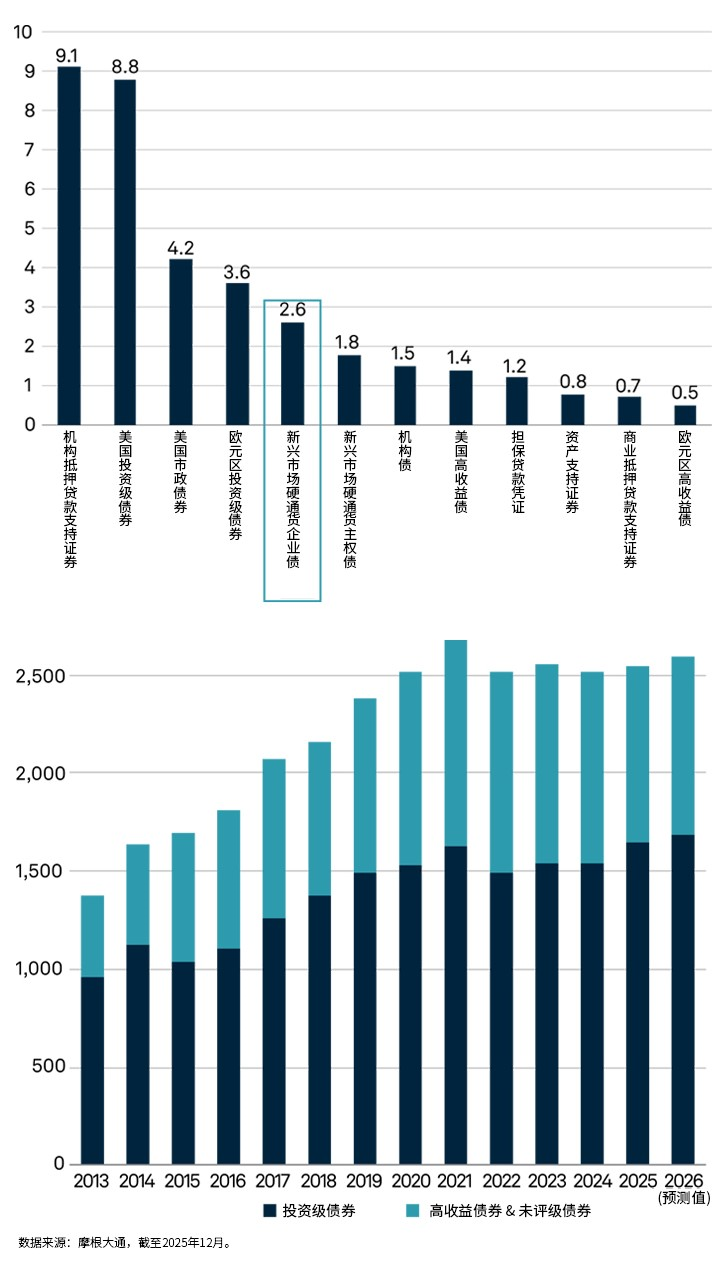

目前,新兴市场公司债已构成一个多元且庞大的投资范围,总规模约为2.6万亿美元(图1),是新兴市场硬通货币主权债(1.8万亿美元)和美国高收益债(1.4万亿美元)的两倍,并逐步接近欧元投资级市场(3.6万亿美元)的规模。

该资产类别覆盖70个国家,行业结构与发达市场同行相近,投资机会的广度显著提升。

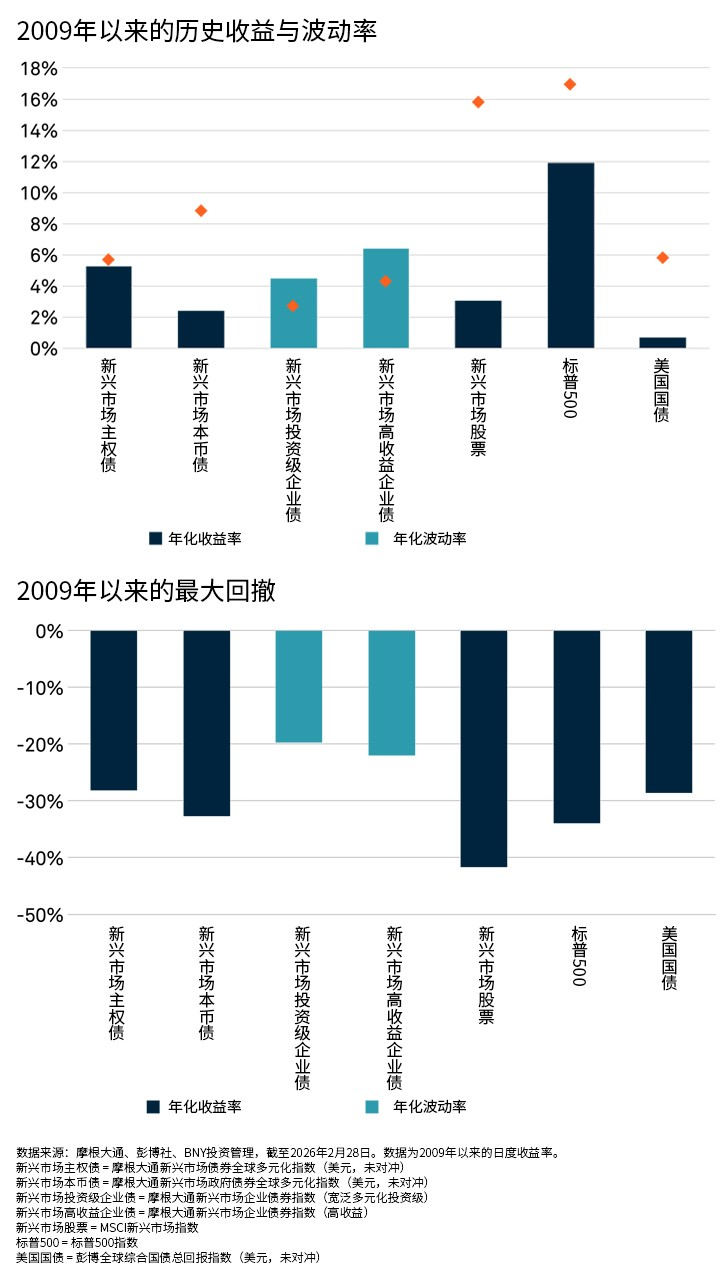

更为重要的是,目前投资者基础中有超过一半来自本地,新兴市场本地投资者持有比例达53%,通常具备更高的稳定性和更低的波动性。因此,与新兴市场主权债、本币市场或新兴市场股票相比,新兴市场公司债实现了最高的风险调整后回报。

图1:规模可观且平均评级为投资级的资产类别

强劲的基本面进一步强化了当下配置的逻辑。

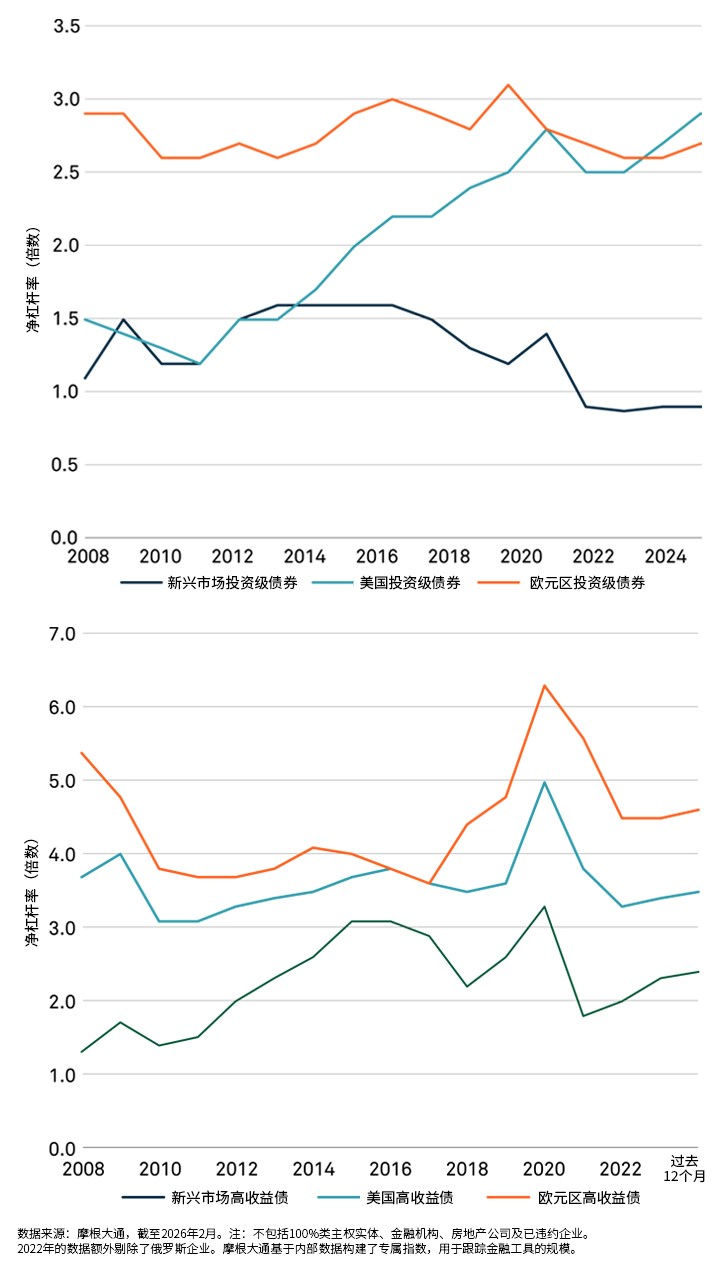

新兴市场企业的资产负债表状况整体仍优于许多发达市场企业。如图2所示,新兴市场投资级企业的杠杆率不到美国及欧洲投资级企业的一半,而新兴市场高收益企业的杠杆率为2.6倍,仍低于美国高收益企业(3.5倍)和欧洲高收益企业(4.7倍)。

这些改善已转化为连续第二年的净信用评级上调,同时违约率已回归至约3%的常态水平,与发达市场高收益债相当。

技术面同样提供支持,预计到2026年,净发行量将连续第五年保持为负数,因为到期摊还、票息支付及回购规模持续高于新增供给。在硬通货币债券基金资金流入增强的背景下,这种供给收缩创造了有利的稀缺性。

图2:新兴市场公司债的基本面仍强于全球同类资产

估值因素进一步平滑了投资逻辑,使新兴市场公司债在当前阶段显得尤为具有吸引力。

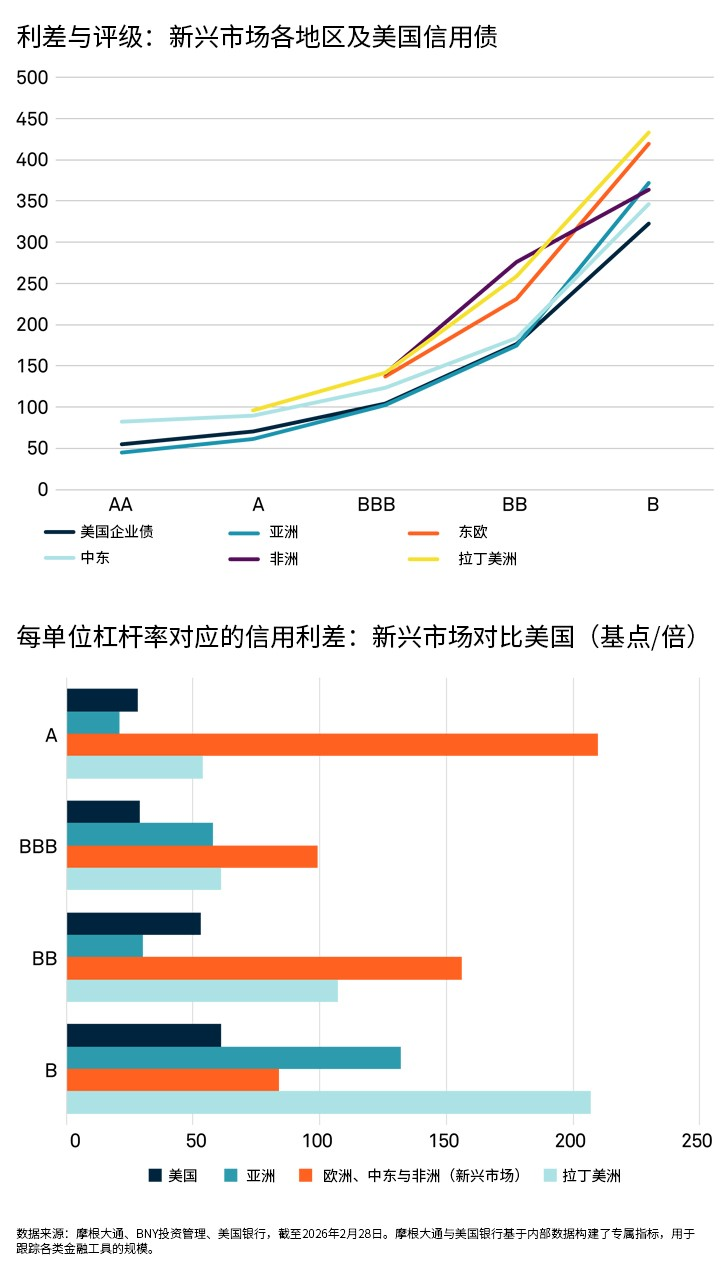

在基本面更为强劲的背景下,新兴市场公司债利差相对于全球同类资产仍然偏宽,重新吸引了希望在不显著提高风险的情况下获取收益的跨市场投资者。随着供给收缩、基本面改善以及全球资本轮动离开估值偏高的美国信贷市场,新兴市场公司债具备良好的跑赢条件。再叠加美元走软,这种周期性利好与结构性改善的叠加,创造了一个较为罕见的投资机会。因此,在有利的市场周期和板块内在基本面改善的共同支撑下,投资者正面临一个极具吸引力的配置窗口。对于寻求稳定收入及平衡风险回报特征的投资者而言,现在或许正是增持新兴市场公司债的合适时点。

图3:相对于风险的利差补偿

图4:新兴市场公司债在长期内实现了具有吸引力的风险调整后回报

重要信息

仅供机构投资者、合格投资者和专业投资者专用,禁止进一步分发。本文件为金融推广资料,并非投资建议。除非另有说明,文中所载观点与意见均属投资经理公司的意见。投资价值可能下跌,投资人可能无法取回全部投资金额。BNY投资管理是BNY及其全球投资公司关联机构的投资管理业务品牌名称。BNY为The Bank of New York Mellon Corporation 的企业品牌,可泛指整個公司或其下各附属公司。在香港,本文件由纽约梅隆投资管理香港有限公司发行,该公司已在香港证券及期货事务监察委员会注册(中央编号:AQI762)。

MC726-20-04-2026 (6M)