过往市场在波动期间的表现如何?

市场冲击是投资过程中难以避免的一部分。虽然市场波动在当下往往令人不安,但历史提供了一个重要的提醒:市场曾多次度过艰难时期,并且通常能在其后恢复并变得更为强韧。

为了将当前的市场情况置于合适的背景之中,我们回顾并分析各类市场在过往严重波动时期的表现。

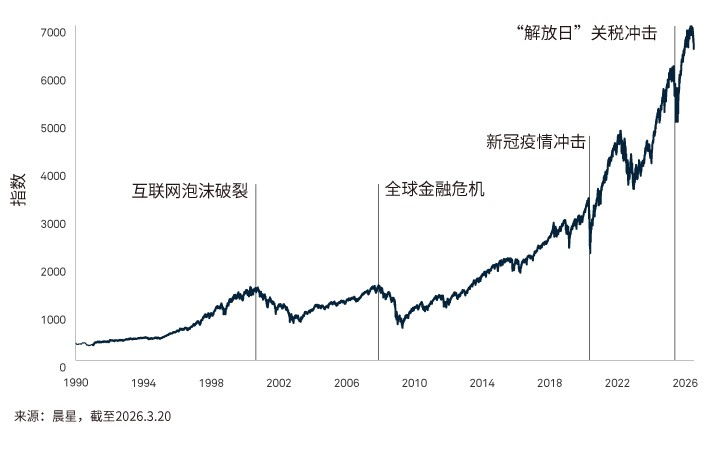

标普500指数表现

互联网泡沫破裂 (2000–2002)

漫长且煎熬的熊市

2000 年科技泡沫破裂,开启了一场旷日持久的熊市。2000年3月至2002年10月的两年多时间里,标普500指数跌幅超47%。以纳斯达克综合指数为代表的科技股暴跌更为惨烈,从高点到低点累计下跌约78%。1

此次行情复苏节奏慢于以往历次市场下行周期。不过在触底一年后,截至2003年10月,标普500指数已反弹33%。2

互联网泡沫破裂带来的启示是:市场波动或许会持续较长时间,但资本市场的长期趋势仍保持向好。

全球金融危机 (2007–2009)

跌幅最深,反弹最猛

全球金融危机至今仍是现代史上最严重的股市下跌。标普500指数于2007年10月见顶,随后持续下跌17个月,并在2009年3月触底。在此期间,指数跌幅超过55%。但此次复苏同样势头迅猛。自2009年3月低点算起的12 个月内,指数大涨70%3,涨幅惊人。

这场危机带来的重要启示是:即便遭遇深度下跌,市场也可能开启新一轮增长周期,且复苏速度有时远超许多人的预期。

新冠疫情冲击 (2020)

下跌最快,修复最快

新冠疫情引发了历史上速度最快的熊市。仅在一个多月时间里(2020年2月19日至3月23日),标普500指数暴跌34%。此次下跌的速度与惨烈程度在现代历史上前所未有;全球各地接连封锁,全球经济陷入极度不确定性,恐慌情绪集中爆发。

但市场同样迎来极速反弹。大规模财政与货币刺激政策强力助推行情大幅回暖。自2020年3月低点起,标普500指数在随后12个月内暴涨74%,创下历史最强年度收益表现之一。4

关税冲击 (2025)

剧烈但短暂的抛售

2025年4月2日美国关税政策公告发布,引发市场快速抛售。受经济增速放缓、通胀黏性走高以及贸易紧张局势升级等担忧影响,股市下跌、市场波动飙升。尽管标普500指数并未进入熊市区间,但公告发布后的首个交易日大跌近5%,创下2020年以来单日最大跌幅纪录之一。5

市场波动虽持续发酵,但抛售潮持续时间不到一周,市场于4月8日触底企稳。后续关税政策出现缓和降温,推动市场迎来强势反弹。4月9日市场强劲反弹,标普500指数单日涨幅超过9%,并于5月中旬收复了此前所有失地。6 此次下跌与反弹均由政策转向主导,凸显市场对政策预期突发变动的高度敏感性。

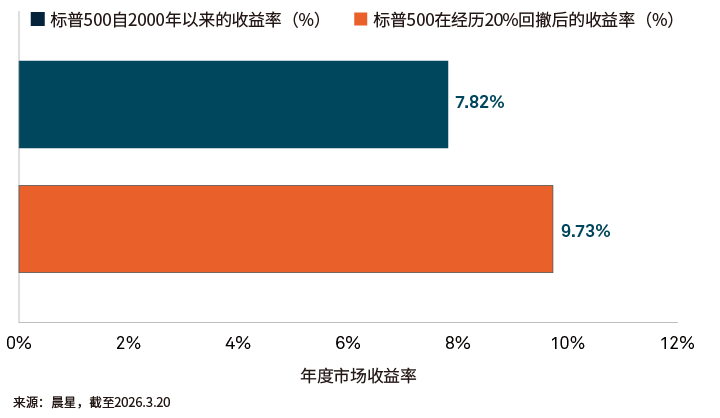

深度回撤过后

从更宏观的视角回顾标普500指数走势可以发现:2000年以来,其年均收益率不足8%。但在经历20%深度回撤行情之后,指数后续一年的平均收益率高达9.7%以上。

平均市场收益

给投资者的启示

历史走势表明,尽管市场波动令人煎熬,但股市每一轮回调过后,最终都会迎来复苏。

总体而言,面对市场波动,投资者应当牢记以下几点:

1. 市场下跌是长期投资的常态特征,而非异常情况。

2. 深度回调,并不会阻碍后市迎来强势反弹。

3. 在不确定性中试图精准择时,难度极高,且往往得不偿失。

4. 保持投资、分散配置,并锚定长期目标,始终是行之有效的投资策略。

在市场动荡时期,保持长远视角是投资者最有力的武器之一。历史经验证明:波动纵然令人不安,但从来都不是行情的终点。

1–6 资料来源:晨星,2025年4月。

标普 500® 指数是广泛认可、未经管理的美国股票市场表现指数。投资者不能直接投资于任何指数。

免责声明

本文所载信息仅反映一般性观点,仅供信息参考之用。本材料并非投资建议,亦不构成对任何投资策略的推荐。

文中所述意见和观点如有变更,恕不另行通知。

过往表现并不代表未来表现。

发行实体

本资料仅限于在所列明的国家,并仅向所列明的接收对象分发,且须遵守相关条件及限制:• 美国:by BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, New York, NY 10286. BNYSC, a registered broker-dealer and FINRA member, has entered into agreements to offer securities in the U.S. on behalf of certain BNY Investments firms. • 欧洲(不包括瑞士):BNY Mellon Fund Management (Luxembourg) S.A., 2-4 Rue Eugène Ruppert L-2453 Luxembourg. • 英国、非洲及拉丁美洲(不包括巴西):BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, London EC4V 4LA. Registered in England No.1118580. Authorised and regulated by the Financial Conduct Authority. • 南非:BNY Mellon Investment Management EMEA Limited is an authorised financial services provider. • 瑞士:BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zürich, Switzerland. • 中东:DIFC branch of The Bank of New York Mellon. Regulated by the Dubai Financial Services Authority. • 东南亚及南亚:BNY Mellon Investment Management Singapore Pte. Limited Co. Reg. 201230427E. Regulated by the Monetary Authority of Singapore. • 香港:BNY Mellon Investment Management Hong Kong Limited. Regulated by the Hong Kong Securities and Futures Commission. • 日本:BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited is a Financial Instruments Business Operator with license no 406 (Kinsho) at the Commissioner of Kanto Local Finance Bureau and is a Member of the Investment Trusts Association, Japan and Japan Investment Advisers Association and Type II Financial Instruments Firms Association. • 巴西:ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4th floor, Rio de Janeiro, RJ, Brazil, CEP 22430-041. Authorized and regulated by the Brazilian Securities and Exchange Commission (CVM). • 加拿大:BNY Mellon Asset Management Canada Ltd. is registered in all provinces and territories of Canada as a Portfolio Manager and Exempt Market Dealer, and as a Commodity Trading Manager in Ontario. 所有发行实体均为 The Bank of New York Mellon Corporation 的附属公司。

非 FDIC 承保 | 无银行担保 | 可能损失价值 |

©2026 THE BANK OF NEW YORK MELLON CORPORATION

MARK-905913-2026-03-24

GU-832- 31 March 2027