观点摘要:

- 美国最高法院依据《国际紧急经济权力法》(IEEPA)裁定相关关税无效,但这并非美国贸易政策的根本性调整。特朗普政府正通过非《国际紧急经济权力法》授权渠道,推行全球10%关税,并计划将税率上调至15%。

- 随着关税较此前水平部分下调并重新实施,预计将对经济增长形成小幅提振,同时使通胀略有回落。

- 我们认为,更低的关税税率将起到刺激作用,对风险资产构成利好,为股市带来上行空间。

裁决内容是什么?

美国最高法院以6比3的投票结果作出裁决,认定根据《国际经济紧急权力法》(IEEPA)征收的关税超出了总统的权力范围。这包括针对中国、墨西哥和加拿大的“对等”关税和“芬太尼”关税。这项于2026年2月20日作出的裁决,此前已被市场广泛预期。

这项裁决并不会让关税完全消失。根据《国际经济紧急权力法》之外的其他授权实施的关税将继续有效。特朗普政府目前正在寻求其他关税授权途径,首先是依据《1974年贸易法》第122条。该条款允许总统为应对美国严重的贸易失衡,在150天内征收最高可达15%的关税。目前,10%的全球关税已经生效,白宫已表示目标是将其提高到15%。

对经济增长和通胀有何影响?

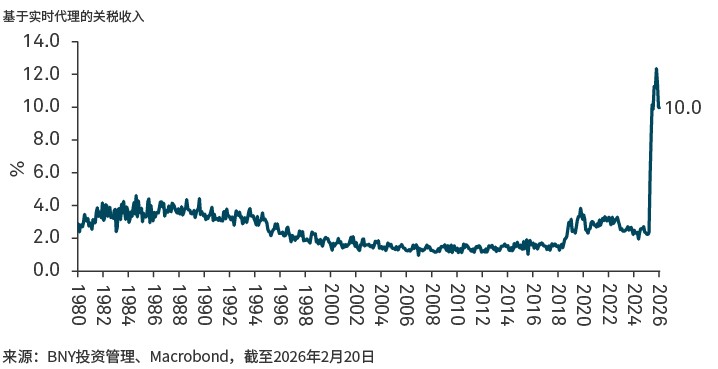

在最高法院裁定关税无效之前,原关税体系下我们估算的隐含整体关税税率约为 15%。但在实际操作中,关税并未完全传导,由于豁免政策、贸易流向转移以及避税行为,企业实际缴纳的税率更接近10%。

商品进口实时有效关税税率

若不考虑新实施的10%关税,仅最高法院这一裁决本身,就会使名义关税税率下降约6–7个百分点,实际有效税率下降约4–5个百分点。随着部分关税的恢复,我们预计将对经济增长形成小幅提振,并使通胀小幅回落,两者变动幅度均在0.1–0.2个百分点左右。 即便后续将关税税率上调至15%,整体关税水平仍将略低于此前宣布的方案,因此对经济增长和通胀的影响预计仍然有限。

目前尚不清楚依据《国际经济紧急权力法》已征收的关税是否需要退还。若要求退税,这笔返还给企业的资金可能会对经济增长形成一次性的额外提振。但退税流程大概率会复杂且耗时,可能需要数月甚至更久。

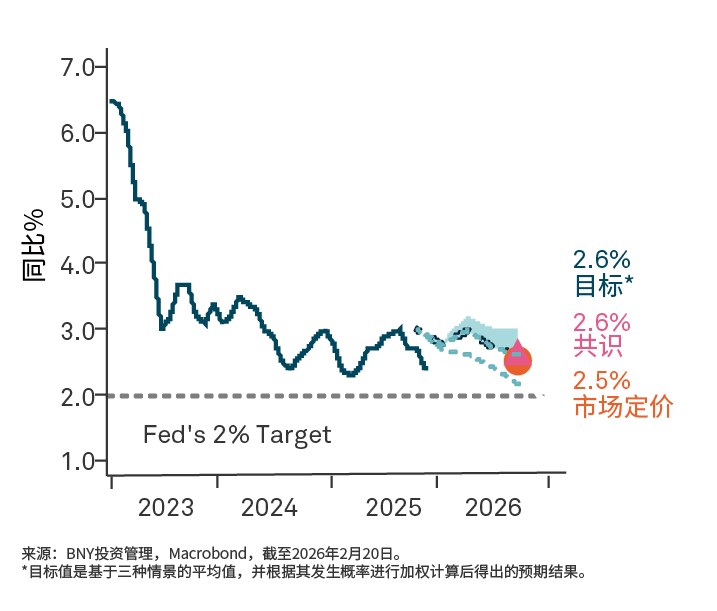

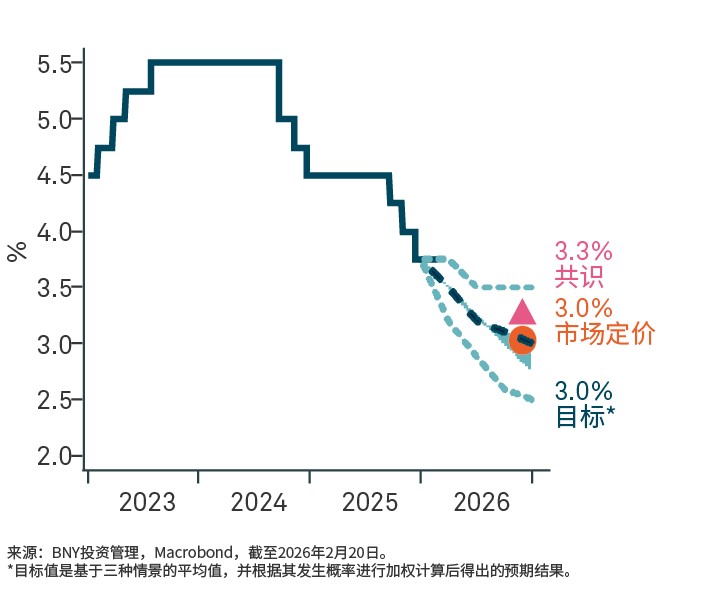

我们认为这些事态发展不会从根本上改变美联储短期政策路径。尽管关税下调在短期内可能小幅缓解通胀压力,但同时也可能支撑经济活动与劳动力市场实现更强劲的复苏。综合各类宏观情景下的影响,我们仍维持2026年底政策利率将降至3.00%–3.25%的判断。

美国通胀率

联邦基金利率

对各类资产有何影响?

我们认为,更低的关税税率将起到刺激作用,利好风险资产,为股市带来上行空间。取消针对特定国家的关税,可缓解部分贸易伙伴的压力,尤其是新兴市场,具体包括中国和印度。若特朗普政府通过其他途径推行超过15%的关税,相关举措将启动初步调查,可能推迟落地执行。这将为部分地区带来提前开展贸易的机会。

该裁决同时意味着政府财政收入减少,对美债收益率构成上行压力,并加大美国收益率曲线更陡峭化的可能性。依据《国际紧急经济权力法》征收的约1340 亿美元关税收入若无法到位1,《“大而美”税收与支出法案》预估年度成本中约三分之一的资金,将需要通过额外发债来筹集。过去一年,10年期美国国债需求已然偏弱,其水平已降至2008年以来的25%分位数以下。

我们将持续密切关注相关进展,并在情况变化时及时提供更新。如需了解更多观点,请访问我们的 市场观点 页面。

重要信息

仅供机构投资者、合格投资者和专业投资者专用,禁止进一步分发。本文件为金融推广资料,并非投资建议。除非另有说明,文中所载观点与意见均属投资经理公司的意见。投资价值可能下跌,投资人可能无法取回全部投资金额。BNY、BNY Mellon 和 Bank of New York Mellon 为 The Bank of New York Mellon Corporation 企业品牌名称,亦可用以统称该公司及/或其多家子公司。BNY Investments 包括 BNY Mellon 附属投资管理公司及其全球销售公司。文中提及之任何 BNY 成员机构最终隶属于 The Bank of New York Mellon Corporation。在香港,本文件由纽约梅隆投资管理香港有限公司发行,该公司已在香港证券及期货事务监察委员会注册(中央编号:AQI762)。

GU-804 - 31 January 2027