人工智能(AI)革命不仅是一场科技发展的故事,更是一场资本配置的故事,而私募市场正处于由 AI 驱动的资本开支浪潮核心。鉴于 AI 对基础设施的高度需求 —— 从数据中心、半导体制造设施到能源基础设施 —— 私募投资有望成为推动 AI 应用的重要推动力,并为投资者创造可观的投资机会。

AI:一场资本配置的故事

2024 年,全球投向 AI 初创公司的风险投资(VC)融资额跃升至 1,315 亿美元,同比大幅增长 52%。1 多宗具代表性的交易 —— 例如 Databricks(100 亿美元)、2 Anthropic(130 亿美元)3 以及 OpenAI(接近 70 亿美元)4 —— 凸显大量私募资本正持续流向基础模型及相关基础设施。这些交易活动反映出市场对 AI 作为具高度增长潜力领域的信心。

同时,我们亦看到大型科技企业与初创公司之间的合作日益增加,企业通过风险投资渠道进行研发投入及选择性并购,从而为早期投资者拓宽退出机会。此外,在后期融资轮次中出现的公私市场交叉投资,有助于通过现金流基本面及可比估值来评估企业价值,而非依赖投机性判断,从而缓和市场对泡沫的担忧。

数据中心容量需求

AI 推动基础设施投资

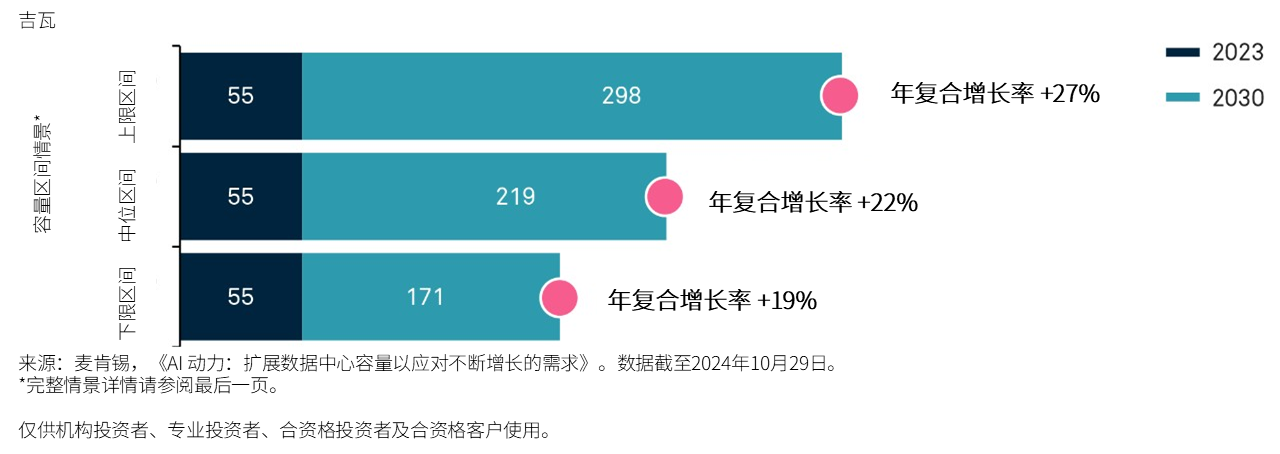

AI 在提升生产力方面的潜力,正推动对数据中心、半导体设施及能源系统的前所未有需求,而这些正是支撑高算力 AI 工作负载的关键基础设施。2024 年,全球五大超大规模云服务商在数据中心基础设施上的支出超过 2,150 亿美元,同比增长 50%。5 如前页图表所示,数据中心容量预计在 2030 年前将以 19% 至 27% 的年复合增长率扩张。6 这为私募实物资产基金参与 AI 生态系统的初期建设创造了显著的投资机会。7

能源与电力需求

AI 对能源需求所带来的影响极为深远。2023 年,美国数据中心耗电量达 1,760 亿千瓦时(TWh),约占全国总用电量的 4.4%。预计到 2028 年,该比例将以更快速度上升至美国总用电量的 7% 至 12%。8 要满足不断增长的需求,必须加大对能源基础设施的私募投资,包括天然气、独立发电商以及可再生能源。私募实物资产基金在把握这一趋势方面具备良好优势。

支持基础设施的私募市场工具

私募股权及风险投资仍是初创企业的主要资金来源,亦非常适合对 AI 基础设施进行长期、主动型投资。与此同时,私募基建及房地产基金的重要性不断提升,这类策略通常提供与通胀挂钩的回报,并可受益于能源及数据等长期结构性趋势。

私募信贷:日益重要的一环

过去三十年间,私募信贷已由小众配置发展为企业融资的重要组成部分。随着受 FDIC 保障的银行数量由 1980 年的 14,434 家减少至 2024 年约 4,200 家,9 私募信贷基金逐步填补了中型企业融资缺口。这一金融中介缺口推动私募信贷的资产管理规模在 2025 年增至约 1.7 万亿美元。10

直接放贷的崛起

直接放贷——即由资产管理人向中型企业提供、通常以优先债务形式作担保的私下协商贷款 —— 已成为私募信贷中增长最快的领域之一。单笔交易规模现已常态化超过 10 亿美元,为企业提供了相较公开市场或银团贷款更具吸引力的替代方案。借款人可受益于更快的执行速度、更灵活的条款以及更低的银团风险,而贷款人则可获得更高利率及流动性溢价。从历史表现来看,私募信贷相较公开债务可提供约 200 至 300 个基点的回报溢价。11

资产支持型放贷:作为补充

资产支持型放贷——作为私募信贷的另一重要分支——同样日益受到关注,并通过以存货、应收账款及设备等有形资产作抵押,为直接放贷提供有益补充。2023 年,全球资产支持型放贷市场规模达 6,617 亿美元,预计至 2032 年将以超过 11% 的年复合增长率扩张。12 这类贷款通常具备前置现金流,且与公开市场的相关性较低,有助于提升投资组合的分散度及收益来源。

私募市场与公开市场:资本形成的转变

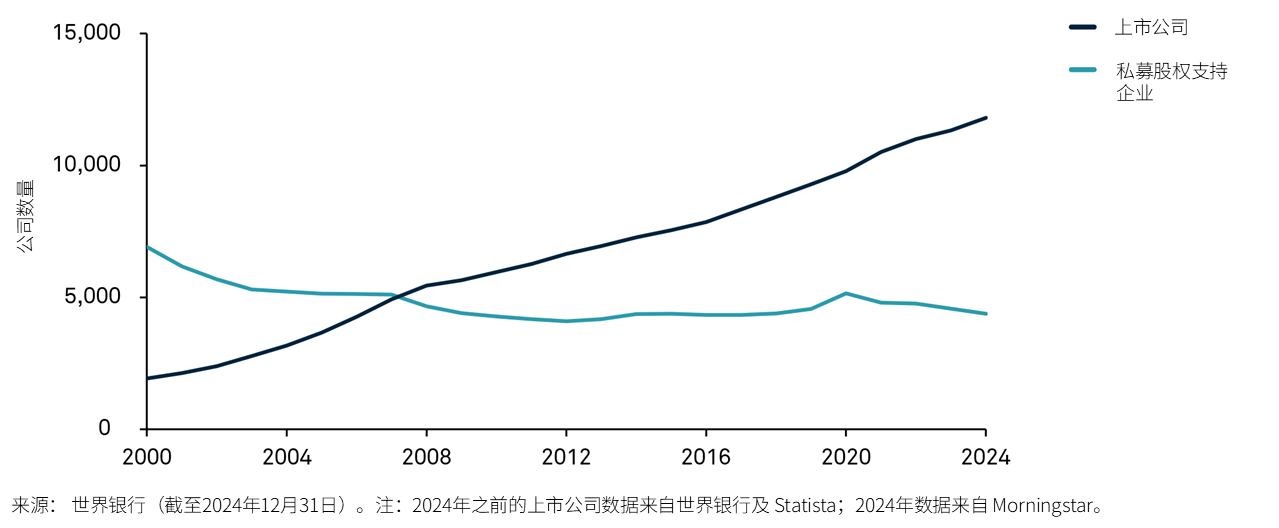

资本形成结构的转变,正重新塑造价值创造的发生地点。越来越多企业选择在更长时间内保持私有状态,使更多增长发生在上市之前。截至 2024 年 12 月,美国由私募股权支持的企业数量几乎是上市公司的三倍。13 许多企业选择保持私有,以保留战略灵活性、避免上市所带来的监管负担,同时仍能在具吸引力的条件下持续获得资本支持。

这一背景对投资者具有重要意义。随着进入公开市场的公司减少、更多价值创造在私募领域发生,投资者正越来越多地跳出传统市场,以把握更完整的增长机会光谱。

私募股权支持公司 vs. 在纽约证券交易所及纳斯达克上市的美国公司

私募市场:寻找价值

随着更多价值在企业上市前阶段创造,早期增长机会正由小盘股转向私募投资者。因此,风险投资及成长型私募股权策略,正吸纳过去由小盘股溢价所代表的动态投资机会。这一转变压缩了公开市场回报,同时扩大了私募投资者获取高增长潜力机会的渠道。

在私募市场中,风险投资仍然蓬勃发展 —— 尤其是在科技、医疗健康和能源等行业。事实上,2025 年上半年,AI 初创公司吸引了全球风险投资资金的 53%,而在美国该比例更跃升至 64%。14 2021年后的估值重置,使市场环境更有利于投资者,体现为更高质量的项目和更有利的交易条款。

成长型私募股权通过聚焦于由创始人主导、且具可扩展商业模式的企业来配合这一趋势 —— 这些企业多处于科技、医疗健康创新和能源转型等具有变革性的领域。 由于在更长时间内保持私有,这些公司可在面向公开市场之前更高效地扩张,使投资者有机会受益于更长的增长周期和更强的回报特征。15

公开市场集中度上升:风险管理策略

与此同时,公开市场正变得愈发集中。由于上市公司数量减少,龙头股票在市场中的占比上升,导致投资组合风险增加,尤其是对于对大型股(mega-cap)具有显著敞口的投资者而言。对冲基金策略,尤其是多空股票策略,可在帮助投资者分散拥挤持仓风险的同时,对冲整体市场下行。当公开市场表现愈发依赖少数公司时,这些策略可作为一种互补的风险管理工具。

过往表现并不代表未来表现。

注释:

- PitchBook,《2024 年 AI 初创公司获得全球三分之一风险投资资金》,2025 年 1 月 9 日。

- 纽约时报,《Databricks 正在融资 100 亿美元,为史上最大风险投资交易之一》,2024 年 12 月。

- 华尔街日报,《Anthropic 在新一轮 130 亿美元融资后估值达 1,830 亿美元》,2025 年 9 月。

- 福布斯,《OpenAI 完成 66 亿美元融资后估值达 1,570 亿美元》,2024 年 10 月 2 日。

- 大都会投资管理,《数据中心投资:360 度全景视角》,2025 年 6 月 2 日。

- 麦肯锡公司,《AI 用电需求:扩建数据中心容量以满足不断增长的需求》,2024 年 10 月。

- 麦肯锡公司,2024 年 10 月。

- 劳伦斯伯克利国家实验室能源分析与环境影响部门,《2024 年美国数据中心能源使用报告》,2024 年 12 月。

- 睿勤,《2025 年全球报告:私募债务》,2024 年 12 月 11 日。

- 睿勤,2024 年 12 月。

- Global Market Insights,《资产基础贷款市场规模行业报告》,2024 年 7 月。

- Global Market Insights,2024 年 7 月。

- 阿波罗全球管理,Apollo Academy,《美国收入超过 1 亿美元的上市及非上市公司占比》,2024 年 4 月。

- PitchBook,《2024 年年度风险投资概览(初步回顾)》,2025 年 1 月 6 日。

- 阿波罗全球管理,《阿波罗资产支持融资概览》,2024 年 3 月。

重要信息

仅供机构投资者、合格投资者和专业投资者专用,禁止进一步分发。本文件为金融推广资料,并非投资建议。除非另有说明,文中所载观点与意见均属投资经理公司的意见。投资价值可能下跌,投资人可能无法取回全部投资金额。BNY、BNY Mellon 和 Bank of New York Mellon 为 The Bank of New York Mellon Corporation 企业品牌名称,亦可用以统称该公司及/或其多家子公司。BNY Investments 包括 BNY Mellon 附属投资管理公司及其全球销售公司。文中提及之任何 BNY 成员机构最终隶属于 The Bank of New York Mellon Corporation。在香港,本文件由纽约梅隆投资管理香港有限公司发行,该公司已在香港证券及期货事务监察委员会注册(中央编号:AQI762)。

GU-794 - 15 February 2027