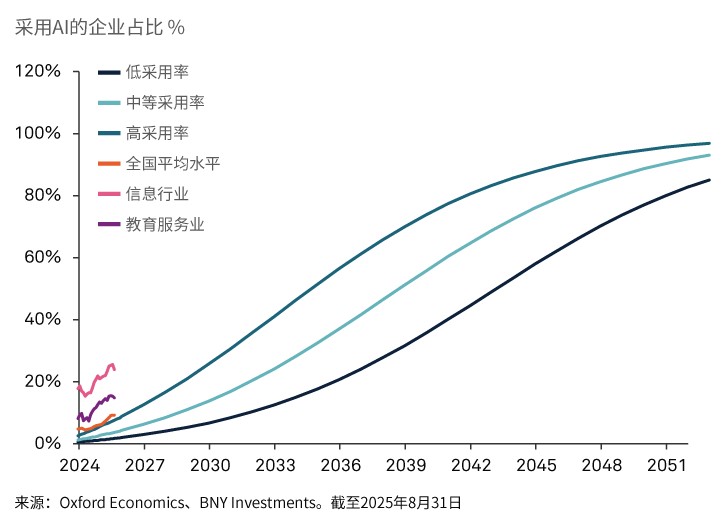

人工智能(AI)已迅速从一种新奇事物发展成为工作流程和日常生活中不可或缺的一部分。其发展速度已经超越了几年前的许多预期。随着应用的加速,我们超越单纯的生产力提升视角,探寻哪些公司能够将技术优势转化为持久的市场主导力。

与过往技术革命初期的情形相似,当前市场焦点仍集中在AI技术的构建者与赋能者身上。但随着应用普及,这项技术对生产力和竞争格局的深层影响将日益凸显。我们预计市场关注点将从“谁在使用AI”转向“谁能真正从AI中获取价值”。

生产力并非唯一要素

一种普遍的假设是,那些受益于AI驱动的生产力提升的公司和行业,将看到利润的最大增长。其逻辑很简单:随着生产力的提高,成本下降,企业利润理应相应上升。

生产力提升是一个有用的起点,但仅凭更高的生产力增长,很少能带来盈利能力的持续提升。对于许多行业来说,竞争往往会将生产力的提升转化为更低的价格或更高的工资。产能扩张以及高利润领域的新进入者,也往往会侵蚀资本回报率。一家公司能否从AI驱动的生产力提升中获益,很大程度上取决于其市场主导力。在竞争较弱的市场中,企业最有可能将相当一部分生产力提升转化为利润保留下来。

不断演变的竞争格局

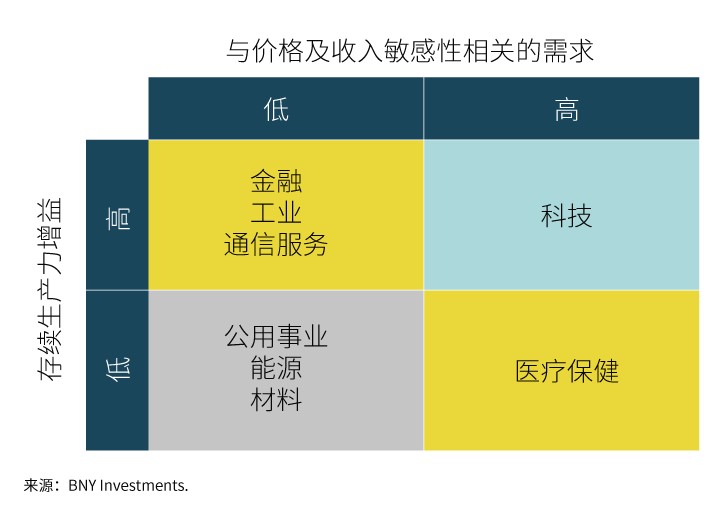

人工智能降低了获取和转化信息的成本,从而削弱了基于信息稀缺性的竞争优势。那些优势源于实物资产、监管壁垒或网络效应的行业,其护城河可能得以保留,且这些行业中与人工智能相关的生产力提升更有可能转化为股东回报。

相比之下,对于软件、搜索引擎、医疗诊断等高度依赖信息处理的行业,人工智能正在重塑竞争格局。技术门槛的降低使竞争环境趋于公平,可能引发行业竞争加剧。已有多家大型上市公司面临市场担忧,即生成式人工智能可能会对其现有的商业模式产生冲击。

挖掘未被满足的需求

人工智能驱动的利润率变化只是故事的一部分;另一部分在于需求。随着价格下降,特定商品或服务的需求通常会上升。这往往能打开新市场,并让更多消费者能够负担得起以前遥不可及的产品或服务。

即使是因人工智能而面临利润率和价格压力的行业,如果需求增长超过价格下降,整体利润仍可能上升。随着时间推移,人工智能提高生产力、降低价格,实际收入总量可能增加,从而可能推动某些行业出现更大规模的需求。例如,医疗保健是一个存在大量未被满足需求的行业。大多数人都希望获得良好的医疗服务,但许多人负担不起。成本更低的诊断和治疗方式可能会推动需求量增长,进而可能提高整体利润。

精心筛选至关重要

人工智能应用的最大受益者,不会仅仅是那些应用速度最快的企业。赢家很可能会同时利用两大优势:即便在广泛应用后仍能实现强劲的生产力提升,以及在因价格降低而带动销量增长的领域挖掘未被满足需求的能力。将这两种动态结合起来的行业,有望成为人工智能主题中的重要投资方向。

虽然在这一框架下,信息技术板块仍是热门之选,但该板块同样面临重大变革,赢家与落后者之间的差距将非常悬殊,因此精心筛选至关重要。

定义:

人工智能(AI)是指能够执行通常需要人类智能才能完成的任务的计算机系统,例如视觉感知、语音识别、决策制定以及语言翻译。

重要信息

仅供机构投资者、合格投资者和专业投资者专用,禁止进一步分发。本文件为金融推广资料,并非投资建议。除非另有说明,文中所载观点与意见均属投资经理公司的意见。投资价值可能下跌,投资人可能无法取回全部投资金额。BNY、BNY Mellon 和 Bank of New York Mellon 为 The Bank of New York Mellon Corporation 企业品牌名称,亦可用以统称该公司及/或其多家子公司。BNY Investments 包括 BNY Mellon 附属投资管理公司及其全球销售公司。文中提及之任何 BNY 成员机构最终隶属于 The Bank of New York Mellon Corporation。在香港,本文件由纽约梅隆投资管理香港有限公司发行,该公司已在香港证券及期货事务监察委员会注册(中央编号:AQI762)。

MC677-29-12-2025 (6M)