核心要点

- 在美国和以色列对伊朗发动打击之后,若主要受阻的是伊朗原油出口,且油价上涨至约 每桶 80–90 美元,全球能源价格的稳定性可能仅出现中等程度的扰动。

- 如果冲突进一步扩大,波及其他能源生产国,并且霍尔木兹海峡的能源运输受到严重干扰,则可能引发实质性的冲击,推动油价在较长时间内升至 每桶 100 美元以上。

- 若油价每桶上涨 10 美元,并持续长达一年,可能会使全球 GDP 增速下降约 10–20 个基点(bp)。i

- 由于拥有较高的国内原油产量,美国在一定程度上具备缓冲能力。油价每桶持续上涨 10 美元,预计将使美国 GDP 基准增速减少约 3–5 个基点。

- 我们仍然超配贵金属和大宗商品。与此同时,美国国债和美元可能重新体现其部分 '避险资产' 属性。风险资产看起来面临下行重新定价的压力。

近日,美国与以色列对伊朗发动的袭击导致伊朗部分领导层成员身亡,这对地区政治局势及全球能源价格稳定构成重大冲击,因其可能引发较为显著的供需失衡。

温和扰动情景

所谓温和扰动,主要是指伊朗日均约200万桶的原油出口受阻。

当前这场与伊朗相关的冲突,已比去年6月时更为严重。当时伊朗核设施遭打击,伊以双方互相发动导弹袭击,彼时油价受到的影响相对有限:布伦特原油从61美元/ 桶涨至80美元/桶,停火协议宣布后又回落至70美元/桶。

我们认为,如果伊朗政府采取更务实、更少神权色彩的立场,地区冲突长期化或升级的概率可能下降。该政权的长期存续,同样依赖健康的经济基本面,包括稳定的对外关系,这将为石油生产与出口的复苏创造条件 —— 而石油正是就业、财政收入与外汇流动性的关键来源。

相对乐观的情景包括:伊朗采取更低对抗性的立场,局势逐步回归常态。这会限制油价冲击的幅度与持续时间。例如,若油价仅在数月内升至80–90美元/桶便回落,全球经济有能力消化这种有限冲击。

油价走高相当于对消费征税,会降低居民实际可支配收入。但如果冲击有限,可以通过财政措施加以缓冲,货币政策也能提供一定支持,,而不至于破坏多数主要经济体当前的周期性复苏态势。

严重扰动情景

若经霍尔木兹海峡的能源运输遭遇长期、严重阻碍,且冲突进一步蔓延至波斯湾沿岸伊朗其他能源生产邻国,市场将面临严重扰动。

霍尔木兹海峡对全球能源运输至关重要,每日约有2000万桶石油经此运输。去年,沙特阿拉伯、伊拉克和阿联酋三国合计每日通过该海峡出口1330万桶石油。中国及亚洲其他地区是波斯湾石油的主要目的地,占霍尔木兹海峡石油总流量的80%。国际能源署(IEA)去年估算,依托现有管道运力,仅能将海峡运输的石油中350万–550万桶/日改道输送。ii美国可在一段时间内从战略石油储备中每日释放约100万–200万桶石油。

在此情景下,油价可能升至100美元/桶以上,并在高位维持一段时间,类似于2022年俄乌冲突爆发后的油价走势。

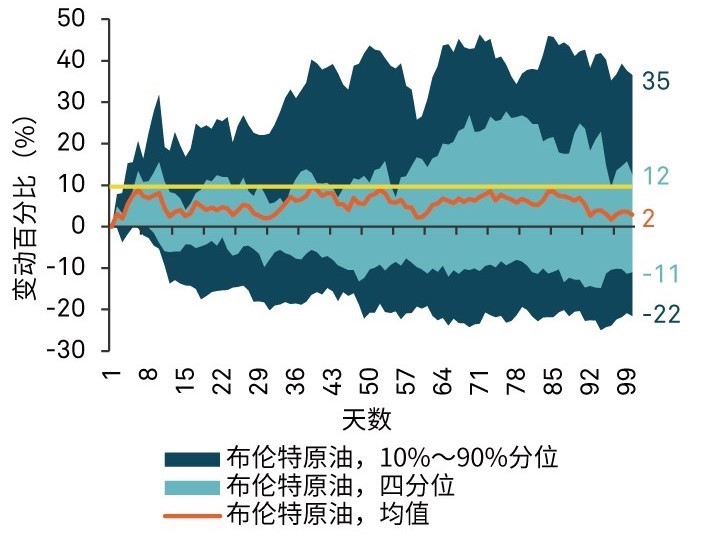

图1:极端冲击可能在地缘政治事件爆发后不到100天内,推动原油价格上涨超过40%;但平均涨幅往往会保持在10%以下。

重大地缘政治事件发生后未来100天的布伦特原油价格

相较于事件前原油价格的变动百分比

该图表反映了自多起地缘政治事件发生后100 天内的平均价格变化,包括:海湾战争(1990年8月1日);9・11恐怖袭击事件(2001年9月11日);伊拉克战争(2003年3月19日);黎以冲突(2006年6月11日);阿拉伯之春运动(2010年11月30日);俄乌冲突(2022年2月23日);哈马斯袭击以色列(2023年10月7日)。

对全球经济增长的影响

在地缘政治冲击的影响分析中,宏观经济敏感度是关键因素。例如,油价每上涨10美元/桶,若该水平持续近一年,全球GDP增速将被拉低10–20个基点。若油价飙升至120–150 美元/桶并维持高位(如2022年),全球经济将受到显著冲击。

不过,由于美国本土拥有石油产能,其经济增长受影响相对较小。据测算,油价每上涨10美元/桶,美国经济增速基准水平可能被拖累约3–5个基点。

短期展望

我们认为短期扰动仍可能持续,但未来几周出现相对缓和结果的概率更高。美国方面,政府卷入海外冲突的意愿较低,选民对油价再度飙升的容忍度也有限。我们认为,以色列及海湾阿拉伯国家对长期冲突的接受度同样很低。此外,在后哈梅内伊时期,如果调整对外关系有助于新政权存续与经济复苏,伊朗任何新政府都可能更愿意改变对外政策。

各类资产的影响

我们仍看好贵金属与大宗商品,这类资产可持续对冲地缘政治动荡与滞胀风险。美国国债与美元可能重新展现一定的避险属性。

然而,在本就充满不确定性的背景下,风险资产易面临估值下调压力,相关影响因素包括人工智能(AI)领域的扰动、美国政府贸易政策及美联储人事任命等悬而未决的问题。

在伊朗新(或原有)政治格局、及其对外政策方向出现更明确信号之前,风险资产可能持续承压。

信用利差有望走阔,股票估值倍数将面临压力。因市场会预期各大央行将更警惕通胀,并愿意为应对能源负面冲击而加息,市场对政策利率的定价也可能倾向于上行。

注釋:

i 国际货币基金组织(IMF),《世界经济展望》(英文) ,2023年10月

ii 国际能源署(IEA),《霍尔木兹海峡资料表》(英文),2026年2月

iii 国际货币基金组织(IMF),《世界经济展望》(英文),2023年10月

重要信息

仅供机构投资者、合格投资者和专业投资者专用,禁止进一步分发。本文件为金融推广资料,并非投资建议。除非另有说明,文中所载观点与意见均属投资经理公司的意见。投资价值可能下跌,投资人可能无法取回全部投资金额。BNY、BNY Mellon 和 Bank of New York Mellon 为 The Bank of New York Mellon Corporation 企业品牌名称,亦可用以统称该公司及/或其多家子公司。BNY Investments 包括 BNY Mellon 附属投资管理公司及其全球销售公司。文中提及之任何 BNY 成员机构最终隶属于 The Bank of New York Mellon Corporation。在香港,本文件由纽约梅隆投资管理香港有限公司发行,该公司已在香港证券及期货事务监察委员会注册(中央编号:AQI762)。

GU-810-31 December 2026