BNY 投资管理的投资策略师 Brian Blongastainer 和 Carolina Ortega 解释,为何他们预期未来十年全球基础设施支出将大幅加速,这一趋势由人工智能(AI)增长带来的新投资机遇所推动。

观点摘要:

- 人工智能的发展与现有全球趋势形成合力,共同推动基础设施支出增长。

- 基础设施所需投资与实际投资之间的缺口持续扩大,预计将催生更多投资机遇。

- 我们认为受益领域广泛,已延伸至远程监控、工程承包商等非传统板块,这些领域正与传统基础设施建立日益紧密的关联。

为提升电气化水平而急需推进的电网现代化,正为基础设施领域带来显著的投资机遇。近期,人工智能的迅猛发展凸显了数十年来关键基础设施投资不足的问题,这导致了对数据中心设施的空前需求。这一趋势正推动发电、电网现代化、冷却系统以及网络基础设施等领域的系统升级,带来庞大的资金需求。

不断增长的资本支出为电力公用事业、发电、配套服务、数字连接等基础设施领域的企业,以及已受益于全球电气化与去全球化趋势的工业企业提供了有力支撑。预计2025年,四家大型科技企业的资本开支将超4000亿美元,其中大部分将投向扩张数据中心容量以支持人工智能发展1。到2030年,全球数据中心容量需求可能超过当前的三倍2。

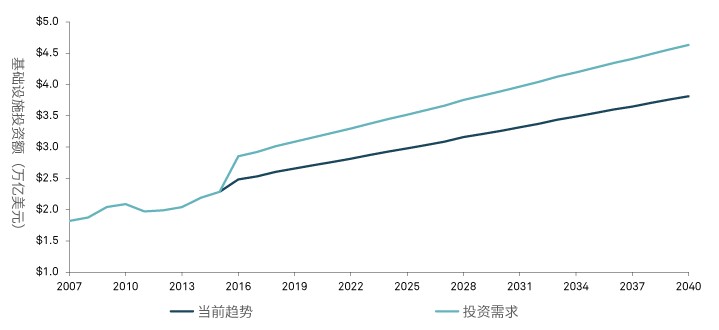

日益扩大的基础设施投资缺口

在AI数据中心驱动的投资浪潮出现之前,据估计到2040年全球基础设施需求累计将达94万亿美元,相较于仅基于数字化和能源转型趋势的现有投资水平,存在15万亿美元的基础设施缺口3。

当前趋势下的基础设施投资与需求

来源:《全球基础设施展望》,数据由全球基础设施中心提供 (URL: https://outlook.gihub.org/, 访问日期为2025年10月23日)。基准情景下的基础设施投资预测假设各国将继续按照当前趋势进行投资,增长仅会因各国经济和人口基本面的变化而发生。预测期为 2016 年至 2040 年。

最新分析表明,为满足新建和升级基础设施的需求,到2040年所需总投资可能已升至106万亿美元4 。随着人工智能技术持续发展,基础设施投资机会预计将因需求投资与实际投资间不断扩大的缺口而进一步增加。

在2040年预计所需的106万亿美元全球基础设施投资中,预计数字与通信领域将需要19万亿美元。尽管这一数字低于交通物流领域(36万亿美元)和能源电力领域(23万亿美元)的预期投资,但数字基础设施预计将相对其现有规模实现最显著的增长。

应对AI能源挑战

数据持续印证人工智能增长势头强劲,推动着能源、电力和数字技术相关领域的基础设施投资需求。人工智能的快速发展使得数据中心成为全球能耗最高的基础设施类型之一。据美国能源部预计,到2028年数据中心用电量可能占全美总用电量的12%,较2023年的4.4%增长了三倍5 。进一步研究显示,到2035年美国人工智能数据中心的电力需求可能增长三十倍以上,从2024年的4吉瓦激增至123吉瓦6。

在此背景下,国际能源署发布的新报告指出,希望从人工智能潜力中获益的国家需要迅速加快对发电和电网设施的新增投资7。

基础设施机遇版图持续拓宽

在此背景下,随着基础设施在多个领域加速推进,形成了广阔而多元的投资图景,我们的展望仍然积极。日益增长的电力需求正在推动对现有及新兴能源的投资,包括天然气、可再生能源、核能与地热能,这些投资将增强并优化现有能源基础设施。与此同时,这又推动能源供应链各环节(从公用事业、专攻电网基建的工业企业到网络解决方案供应商),进行协同升级。

此外,我们看到机遇范围正从专业化服务、维护检修及合规管理,延伸至远程监控与工程承包领域。由于数据中心及高科技制造项目建设激增,相关工程承包商的项目积压量持续攀升。

因此,我们对基础设施投资的乐观预期基于多重因素:持续增长的资本支出、数据中心容量的加速扩张、不断攀升的电力需求,以及更广泛的受益主体。

构建面向增长的投资组合

鉴于不断扩大的基础设施投资缺口需要数年甚至数十年才能弥合,我们认为相关企业将拥有长期的发展机遇。这种持续需求有望推动企业实现超越历史水平的增长,为那些估值已具备吸引力的公司创造价值重估机会。

投资价值可能下跌,投资人可能无法取回全部投资金额。

注释:

1《大型科技公司 4,000 亿美元 AI 投资热潮获华尔街背书》,《华尔街日报》,2025年7月31日

2《AI 动力:扩展数据中心容量以满足不断增长的需求》,麦肯锡公司(McKinsey & Company),2024年10月29日

3《全球基础设施展望》,数据由全球基础设施中心(Global Infrastructure Hub)拥有(网址:https://outlook.gihub.org/,访问日期:2025年10月23日)。基准预测假设各国按照当前趋势持续进行基础设施投资,增长仅反映各国经济与人口基本因素的变化。预测期为2016年至2040年。

4《基础设施的关键时刻》,麦肯锡公司(McKinsey & Company),2025年9月9日

5《2024年美国数据中心能源使用报告》,劳伦斯伯克利国家实验室(Lawrence Berkeley National Laboratory),2024年12月

6《美国基础设施能否跟上 AI 经济的步伐?》,德勤(Deloitte),2025年6月24日

7《能源与人工智能》,《世界能源展望》特别报告,国际能源署(IEA),2025年4月

重要信息

仅供机构投资者、合格投资者和专业投资者专用,禁止进一步分发。本文件为金融推广资料,并非投资建议。除非另有说明,文中所载观点与意见均属投资经理公司的意见。投资价值可能下跌,投资人可能无法取回全部投资金额。BNY、BNY Mellon 和 Bank of New York Mellon 为 The Bank of New York Mellon Corporation 企业品牌名称,亦可用以统称该公司及/或其多家子公司。BNY Investments 包括 BNY Mellon 附属投资管理公司及其全球销售公司。文中提及之任何 BNY 成员机构最终隶属于 The Bank of New York Mellon Corporation。在香港,本文件由纽约梅隆投资管理香港有限公司发行,该公司已在香港证券及期货事务监察委员会注册(中央编号:AQI762)。

MC682-06-01-2026 (6M)