BNY投资管理团队认为,尽管不确定性持续存在,高收益债券依然具备韧性。尤其是通过短久期、主动管理及全球分散投资策略,有望在控制风险的同时保留收益。

要点:

- 投资环境可能持续充满不确定性,政府发行、政治发展及地缘政治事件将周期性引发市场波动。

- 通过缩短久期以及采取主动、全球化配置方式,有助于增强高收益组合的韧性,在降低风险的同时维持收益及分散化潜力。

- 高收益债券仍受稳健的市场结构支撑,背后包括强劲的技术因素支撑、较高的绝对收益水平、较低的违约率以及稳固的机构投资者基础。

不确定性的周期

当前投资者已将不确定性视为后疫情投资环境的长期特征,而非短期扰动。过去几年,央行政策变化、通胀反复超预期、地缘政治冲击以及跨资产相关性波动,反复引发短期市场波动,但整体呈现出较为一致的模式。

市场压力通常会带来短暂的利差走阔,随后供需关系重新发挥主导作用。较高的绝对收益率持续吸引投资者需求,而新发债券主要用于再融资,从而限制净供给增长。随着波动缓和,这种供需错配将推动利差逐步收窄。

持续较高的收益率也在塑造投资者行为。保持低配或试图择时的机会成本较高,促使投资者建立核心配置,并在波动阶段择机加仓。波动逐渐被视为增加敞口的机会,而非简单的去风险信号。

在没有严重经济衰退的情况下,我们认为短期内这一模式难以改变。

构建高收益债券的韧性

我们认为,可以通过以下方式提升高收益债券投资的组合韧性:

缩短久期: 信用曲线相对平坦,使投资者可通过短久期策略获取大部分高收益债券收益机会,同时降低利率风险与利差风险,有助于缓冲信用曲线整体上移带来的影响。

深入参与管理层沟通: 深入理解企业经营计划,并与管理层保持持续沟通,以确保其发展路径符合预期。在经济波动时期,这种主动参与尤为关键,有助于提升投资的抗压能力。

关注以内需为主的防御型企业: 许多高收益企业主要在本土市场运营,因此对运输成本上升及国际关税风险敏感度较低。通过配置现金流稳定、韧性较强的行业,如电信行业,可增强组合抗波动能力。

在全球企业中寻找本地化韧性: 中型高收益企业通常贴近其客户群运营,即使具备跨境业务,也往往不依赖复杂的全球供应链。这有助于缓解能源价格上涨或跨境关税变化带来的冲击。

避免过高风险的CCC评级债券: 高杠杆、依赖持续增长维持商业模式的企业,多集中在CCC评级板块,这类资产风险相对更高。

拓展地域配置:在寻找优质本土企业的过程中,可适度扩大至新兴市场。部分以美元计价发行债务的企业在本地市场占据主导地位,但因新兴市场属性,其收益率通常存在溢价,例如拉丁美洲电信企业。

关注区域及国家层面的政策支持: 部分地区可能通过促进增长的政策,为高收益企业营造有利环境。例如德国放宽债务约束以增加国防支出,并推出5000亿欧元基础设施投资基金,有望提振欧元区增长,并改善相关行业高收益企业的前景,例如化工、建筑及汽车行业。

利用被动抛售优化建仓时机: 部分投资者在不确定性上升时会被动减持高收益债券,尤其是ETF资金流出时未考虑相对价值与基本面差异。在波动市场中,这可能导致优质债券被低价抛售,从而为能够持有至到期的长期投资者提供较具吸引力的买入机会,并在后续波动中提供一定缓冲。

高收益债券持续展现抗压能力

过去数十年,高收益债券市场已成功应对多次危机,包括疫情及近期利率快速上升。企业治理水平不断提升,使其在经济与市场压力下更具韧性。

一个重要结果是,全球高收益债券整体信用质量显著改善。例如截至2026年3月月,美国市场中BB评级占比接近58%,较2001年的29.6%显著提升。

对杠杆的分析也进一步佐证了这一改善。杠杆指企业债务与息税折旧摊销前利润的比值。在美国高收益债市场中,净杠杆自2023年的低点略有回升,但目前约为3.8倍,仍低于过去10年平均的4倍。

技术面持续稳固

近年来,高收益债券市场的技术面持续改善,这主要源于企业融资与管理方式的变化。

企业管理层通常执行清晰的增长计划,并围绕具体目标管理快速扩张的业务。确保融资的确定性已成为关键因素,使其能够专注经营,而不被信用市场波动所干扰。疫情进一步强化了这一趋势,我们认为这一情况不会发生改变。

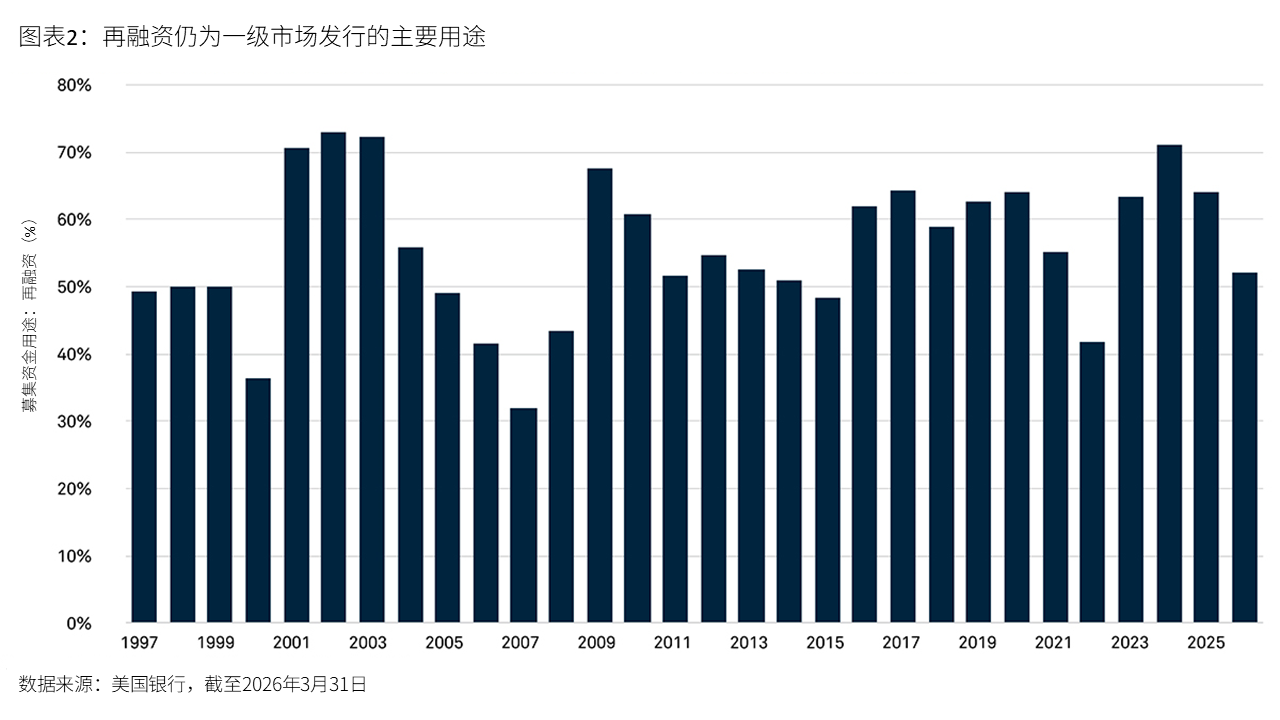

因此,企业正更为主动地管理债务到期结构,提前进行再融资以锁定融资来源。这通常导致现有债券被提前赎回并附带溢价,从而惠及现有投资者。尽管2026年第一季度新发债占比下降至52%,但大多数一级发行仍用于再融资。

随着较高的绝对收益水平吸引资金持续流入,而新增供给有限,我们认为该资产类别将继续受益于需求支撑,因为投资者需要配置资金、票息收入以及到期或被赎回债券所释放的资金。

违约率维持低位

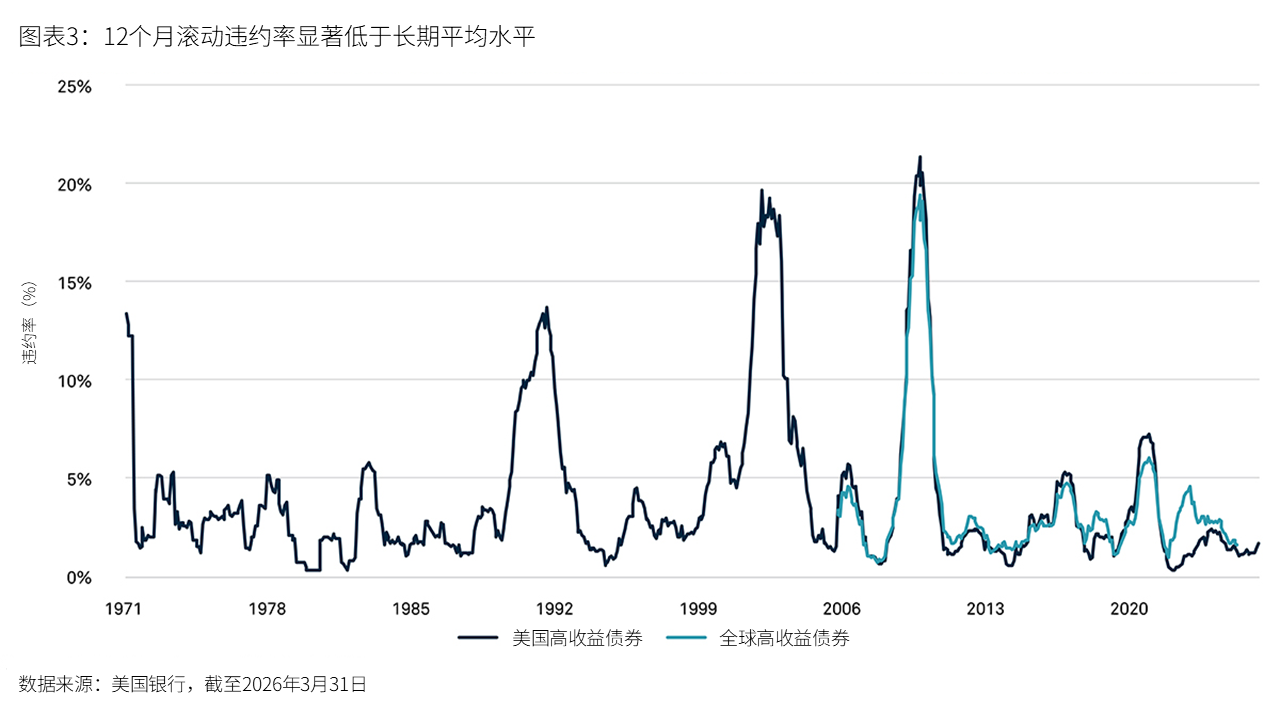

从评级、总债务与EBITDA(杠杆)以及EBITDA与利息支出(覆盖率)等关键指标来看,信用质量已显著改善,并带动违约率下降,市场也预计其将维持在较低水平。过去25年,美国高收益债券滚动12个月平均违约率为4.4%。

截至2026年3月,美国违约率为1.7%,全球为2.1%,均远低于长期平均水平,这进一步印证了我们对全球高收益债券市场韧性的判断。

更长期化的投资者基础

十年前,高收益债市场由零售投资者主导,波动性较高。截至2026年3月,养老金及保险公司直接持有约39%的市场份额,大多为长期配置资金。

此外,许多机构投资者通过专门的高收益债基金、核心增强型或灵活配置基金持有该资产类别,并可进行策略性配置。这一庞大的机构投资者基础提升了市场稳定性,而较高的绝对收益率、改善的信用质量以及较低的违约率,使我们对资金持续流入该资产类别充满信心。

结论

我们认为,投资全球短久期高收益债券是一种在控制久期风险的同时获取信用风险溢价的有效方式。通过降低对利率变化的敏感性,避免引入不必要的复杂性,并有望提供具吸引力且透明的票息收益。主动管理人可通过高信念配置进一步提升收益潜力。

我们认为,这类策略适合作为核心配置,使投资者能够通过其他更有针对性的工具或策略表达久期等其他投资观点。

投资价值可能下降。 投资者可能无法取回投资金额。投资收益可能有所不同,并非保证。

重要信息

仅供机构投资者、合格投资者和专业投资者专用,禁止进一步分发。本文件为金融推广资料,并非投资建议。除非另有说明,文中所载观点与意见均属投资经理公司的意见。投资价值可能下跌,投资人可能无法取回全部投资金额。BNY投资管理是BNY及其全球投资公司关联机构的投资管理业务品牌名称。BNY为The Bank of New York Mellon Corporation 的企业品牌,可泛指整個公司或其下各附属公司。在香港,本文件由纽约梅隆投资管理香港有限公司发行,该公司已在香港证券及期货事务监察委员会注册(中央编号:AQI762)。

MC739-28-05-2026 (6M)