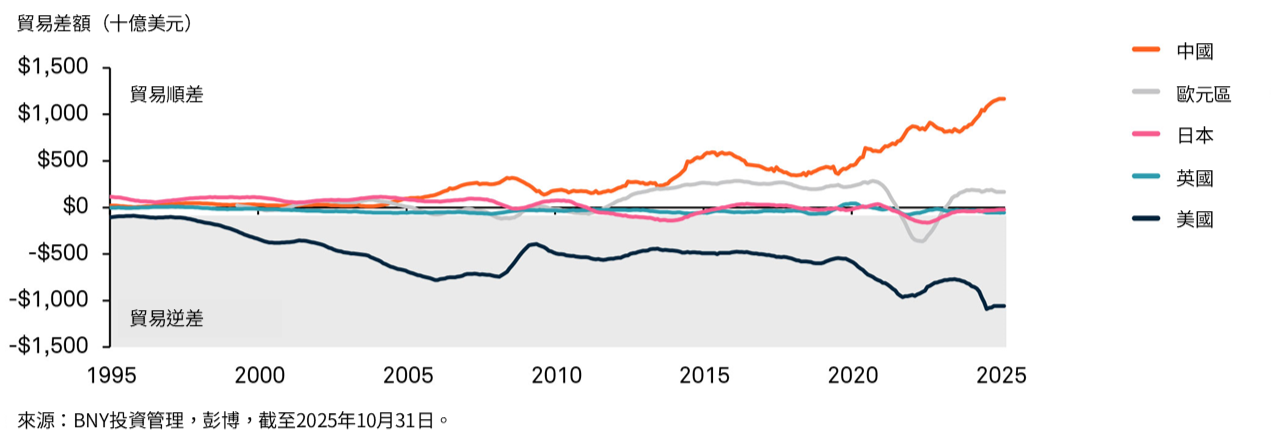

當今全球經濟的一大特徵,是一項明顯的失衡——美國長期且規模龐大的貿易赤字。市場預期美國經濟將持續保持強韌,這既令國內消費維持在較高水平,也吸引海外資金流入,正是造成這一失衡的主要原因。這一動態令美國的進口需求相對全球其他地區更為強勁,並進一步擴大美國的貿易赤字。只要市場對美國經濟表現的預期仍然穩固,全球投資者很可能會維持對美國資產的配置偏好。

透過調整貿易與產業政策,美國政府旨在降低對進口的依賴,並重振本土生產能力,尤其是製造業,以配合更廣泛的經濟回流(reshoring)以及關鍵供應鏈基礎設施回流的布局。

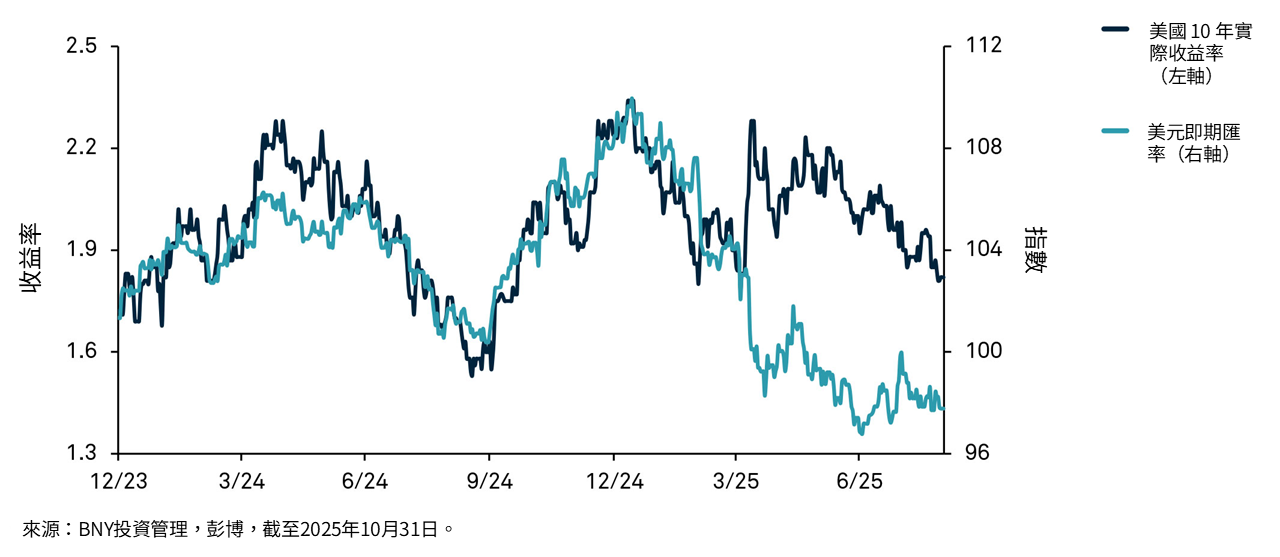

美國 10 年期實質收益率 vs. 美元指數

貿易再平衡

概括而言,縮窄美國貿易赤字主要有兩條路徑。第一條,是美國增長放緩——可能透過更緊縮的政策,或對自由貿易施加限制,以抑制國內對進口商品的需求。第二條,是世界其他地區的增長快於美國——很可能依賴更強的財政刺激,從而帶動對美國出口商品的需求。第一條路徑透過降低全球需求來實現貿易再平衡,而第二條路徑則對全球增長更具建設性。

全球貿易失衡

近期全球各地的政策轉向顯示,兩種動態正在同時發生。在美國,更高的關稅在效果上相當於對國內消費加稅,從而抑制需求。與此同時,德國、中國等經濟體加大財政刺激力度,支撐外部需求。綜合作用下,全球增長動能正逐步重新分配,縮小美國與世界其他地區之間的差距。

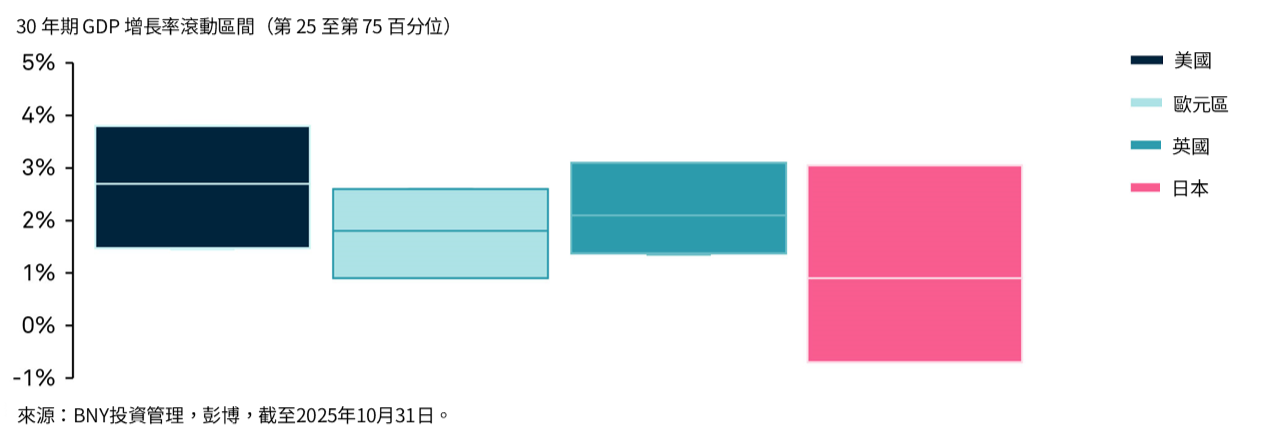

隨着全球增長率趨於收斂,美國與其他經濟體之間的增長差距將縮小。這種收斂將促使投資者分散資產配置,從而對美國資產及美元帶來下行壓力。

已發展市場實質 GDP 增長率

美元估值仍處高位

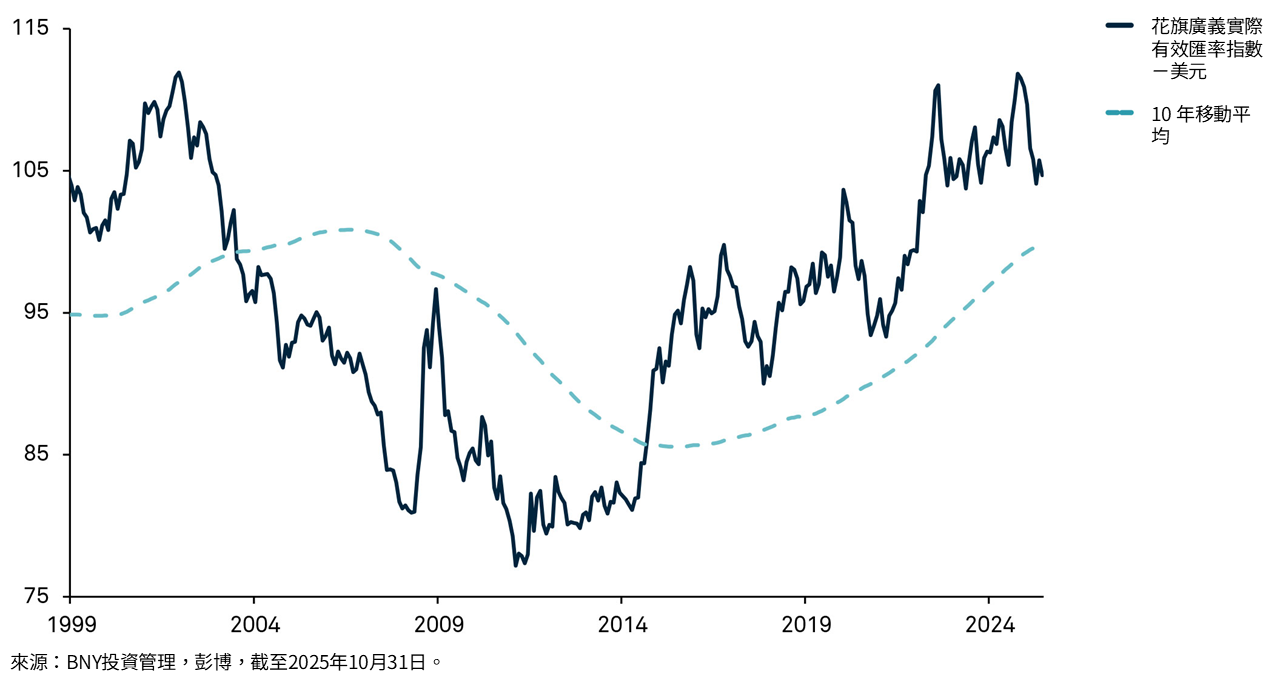

另一個推動美元走弱的因素是估值。儘管美元今年出現調整,其水平仍高於過去十年的移動平均值。評估貨幣估值的一種方法是購買力平價(PPP),它用以估算在美國與海外購買同一籃子商品與服務所需的匯率水平。PPP 匯率以及實際有效匯率(REER)可作為長期合理價值的基準。當市場匯率明顯強於這些衡量指標時,意味美元按歷史標準仍偏貴;若估值壓力持續,美元或仍面臨進一步下行空間。

外匯對沖比例持續上升

在貿易再平衡、增長趨同以及美國估值偏高的背景下,全球投資者已結構性地提高對美元計價資產的外匯對沖比例。例如,在 4 月的跨資產拋售期間,美國國債未能如以往般提供穩定組合的「壓艙石」作用,資產相關性亦出現失靈,促使全球資產配置者提高對美元敞口的貨幣對沖水平。

美國國債資金流向

跨境美國國債需求

對沖美國資產敞口的其他誘因亦愈發具吸引力。我們認為,期限溢價上升或會令美國收益率曲線趨於陡峭;曲線變陡將提高海外投資者在對沖美元債券敞口時所獲得的對沖收益補償(pickup),並推高最優對沖比例。因此,即使資金持續流入美國資產,其中愈來愈大部分亦可能以「已對沖」形式進入,從而削弱過往資金流入通常會帶來的美元支撐效應。

隨時間推移,我們預期美元的實際有效匯率(REER)將如下面所示,回歸至其過去十年的移動平均水平。三股持續力量支撐此一判斷:全球增長率持續趨同與貿易再平衡的推進、國際投資者外匯對沖比例的結構性上升,以及美元相對 PPP 與經生產率調整後等長期基準仍然偏高。即使在今年回調之後,美元相對基本面仍處於偏高水平。隨着政策轉向降低美國「跑贏」的幅度、資本流向更趨多元化,上述壓力將共同強化美元在中長期內循序、結構性走弱的趨勢。

美元實質有效匯率指數 vs. 10 年移動平均

僅供機構投資者、專業投資者、合資格投資者及合資格客戶使用。

資本市場假設

資本市場假設為 BNY Advisors 根據歷史市場表現及當前市場環境所作出的估計。對未來預期回報的任何提及,並不構成對實際回報的承諾,亦不應被視為依據。實際回報可能出現重大差異。此外,用作分析基礎的歷史回報數據由 BNY 或第三方來源收集,且未經獨立核實。

本文所載預測僅作說明用途,並非對投資表現的保證。相關預測具有固有限制,原因在於其並非基於實際交易;預測是基於所選投資的歷史回報,以及對可能未曾發生、亦可能永不發生之情境與事件所作出的主觀估計與假設。

可能影響上述預測的因素包括但不限於:

• 整體經濟狀況

• 金融市場表現

• 利率水平

• 現行法律或監管的變更,以及

• 未來地緣政治狀況

資產類別回報並不反映相關指數的預期回報。

上述結果並不代表、亦不必然預示未來可能達到的結果。

穩健戰略資產配置(RSAA)是一個結合宏觀及市場指標並加入判斷,用以分類市場環境的框架。BNY Advisors 就自 1973 年 5 月起的期間界定了歷史市場狀態。

本資本市場假設所引用的資產類別以廣泛指數作為代表,選取原因在於相關指數廣為人知且便於投資者識別。指數具有局限性,因指數的波動及其他重要特徵可能與實際投資組合有所差異。例如,投資組合在證券持倉、行業比重及資產配置方面,可能與指數顯著不同。此外,本文所述指數為未經管理之指數,無法直接投資,亦不涉及管理費、交易成本或投資組合可能產生的其他費用。最後,指數表現包含股息再投資,以及(如適用)資本收益分派之再投資。因此,投資者在評估指數表現時,應充分考慮上述限制與差異。

相關指數可能為不同機構的商標,並在此情況下已獲授權供 BNY 使用,僅作本文比較用途。上述指數授權方與 BNY 並無關聯,亦不會認可、贊助、銷售或推廣本文所提及的投資策略,且不就投資本文所述策略的適當性作出任何陳述。指數說明可按要求提供。

過往表現並非未來結果的保證。

重要資訊

僅供機構投資者、合格投資者和專業投資者專用,禁止進一步分發。本文件為金融推廣資料,並非投資建議。除非另有說明,文中所載觀點與意見均屬投資經理公司之意見。投資價值可能下跌,投資人可能無法取回全部投資金額。BNY、BNY Mellon 和 Bank of New York Mellon 為 The Bank of New York Mellon Corporation 企業品牌名稱,亦可用以統稱該公司/或其多家子公司。BNY Investments 包括 BNY Mellon 附屬投資管理公司及其全球銷售公司。 文中提及之任何 BNY 成員機構最終隸屬於 The Bank of New York Mellon Corporation。在香港,本文件由紐約梅隆投資管理香港有限公司發行,該公司已在香港證券及期貨事務監察委員會註冊(中央編號:AQI762)。

GU-793 - 15 February 2027