觀點摘要:

- 美國最高法院依據《國際緊急經濟權力法》(IEEPA)裁定相關關稅無效,但這並非美國貿易政策的根本性調整。特朗普政府正通過非《國際緊急經濟權力法》授權管道,推行全球10%關稅,並計畫將稅率上調至15%。

- 隨著關稅較此前水準部分下調並重新實施,預計將對經濟增長形成小幅提振,同時使通脹略有回落。

- 我們認為,更低的關稅稅率將起到刺激作用,對風險資產構成利好,為股市帶來上行空間。

裁決內容是什麼?

美國最高法院以6比3的投票結果作出裁決,認定根據《國際經濟緊急權力法》(IEEPA)徵收的關稅超出了總統的權力範圍。這包括針對中國、墨西哥和加拿大的“對等”關稅和“芬太尼”關稅。這項於2026年2月20日作出的裁決,此前已被市場廣泛預期。

這項裁決並不會讓關稅完全消失。根據《國際經濟緊急權力法》之外的其他授權實施的關稅將繼續有效。特朗普政府目前正在尋求其他關稅授權途徑,首先是依據《1974年貿易法》第122條。該條款允許總統為應對美國嚴重的貿易失衡,在150天內徵收最高可達15%的關稅。目前,10%的全球關稅已經生效,白宮已表示目標是將其提高到15%。

對經濟增長和通脹有何影響?

在最高法院裁定關稅無效之前,原關稅體系下我們估算的隱含整體關稅稅率約為 15%。但在實際操作中,關稅並未完全傳導,由於豁免政策、貿易流向轉移以及避稅行為,企業實際繳納的稅率更接近10%。

商品進口即時有效關稅稅率

若不考慮新實施的10%關稅,僅最高法院這一裁決本身,就會使名義關稅稅率下降約6–7個百分點,實際有效稅率下降約4–5個百分點。隨著部分關稅的恢復,我們預計將對經濟增長形成小幅提振,並使通脹小幅回落,兩者變動幅度均在0.1–0.2個百分點左右。 即便後續將關稅稅率上調至15%,整體關稅水準仍將略低於此前宣佈的方案,因此對經濟增長和通脹的影響預計仍然有限。

目前尚不清楚依據《國際經濟緊急權力法》已徵收的關稅是否需要退還。若要求退稅,這筆返還給企業的資金可能會對經濟增長形成一次性的額外提振。但退稅流程大概率會複雜且耗時,可能需要數月甚至更久。

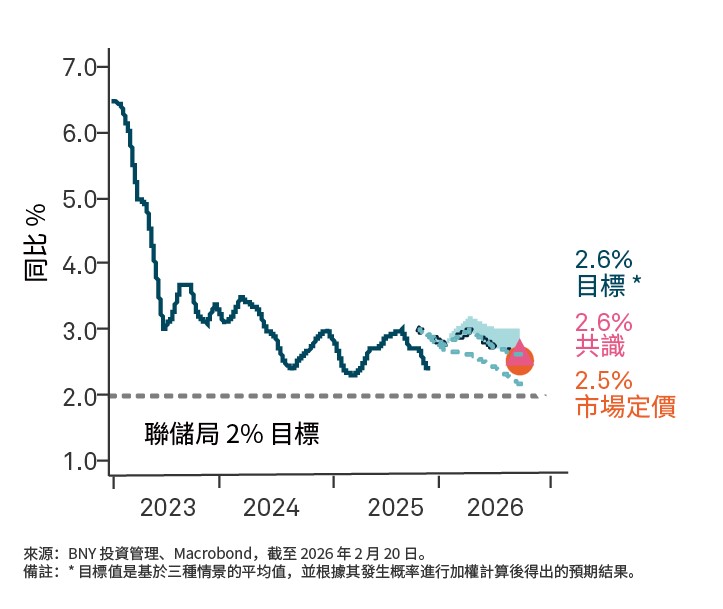

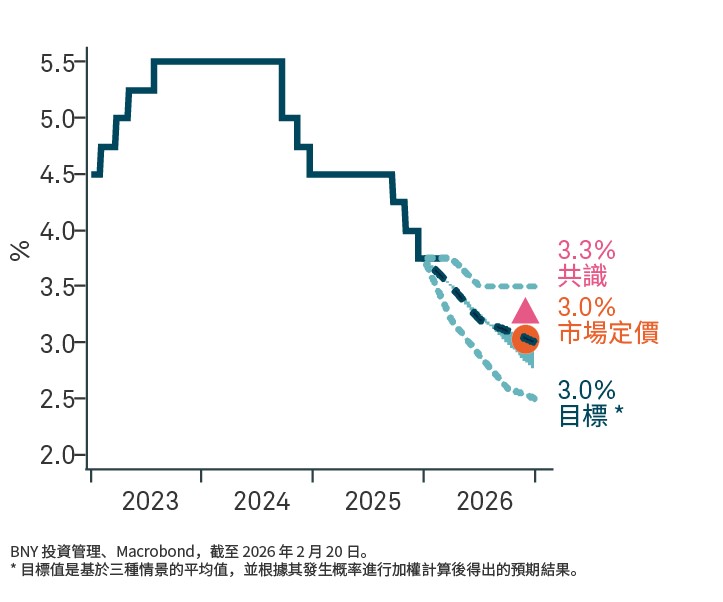

我們認為這些事態發展不會從根本上改變美聯儲短期政策路徑。儘管關稅下調在短期內可能小幅緩解通脹壓力,但同時也可能支撐經濟活動與勞動力市場實現更強勁的復蘇。綜合各類宏觀情景下的影響,我們仍維持2026年底政策利率將降至3.00%–3.25%的判斷。

美國通脹

聯邦基金利率

對各類資產有何影響?

我們認為,更低的關稅稅率將起到刺激作用,利好風險資產,為股市帶來上行空間。取消針對特定國家的關稅,可緩解部分交易夥伴的壓力,尤其是新興市場,具體包括中國和印度。若特朗普政府通過其他途徑推行超過15%的關稅,相關舉措將啟動初步調查,可能推遲落地執行。這將為部分地區帶來提前開展貿易的機會。該裁決同時意味著政府財政收入減少,對美債收益率構成上行壓力,並加大美國收益率曲線更陡峭化的可能性。依據《國際緊急經濟權力法》徵收的約1340 億美元關稅收入若無法到位1,《“大而美”稅收與支出法案》預估年度成本中約三分之一的資金,將需要通過額外發債來籌集。過去一年,10年期美國國債需求已然偏弱,其水準已降至2008年以來的25%分位數以下。

我們將繼續密切關注事態發展,並根據情況提供最新分析。如欲了解更多觀點,請瀏覽我們的 市場觀點 專頁。

重要資訊

僅供機構投資者、合格投資者和專業投資者專用,禁止進一步分發。本文件為金融推廣資料,並非投資建議。除非另有說明,文中所載觀點與意見均屬投資經理公司之意見。投資價值可能下跌,投資人可能無法取回全部投資金額。BNY、BNY Mellon 和 Bank of New York Mellon 為 The Bank of New York Mellon Corporation 企業品牌名稱,亦可用以統稱該公司/或其多家子公司。BNY Investments 包括 BNY Mellon 附屬投資管理公司及其全球銷售公司。 文中提及之任何 BNY 成員機構最終隸屬於 The Bank of New York Mellon Corporation。在香港,本文件由紐約梅隆投資管理香港有限公司發行,該公司已在香港證券及期貨事務監察委員會註冊(中央編號:AQI762)。

GU-804 - 31 January 2027