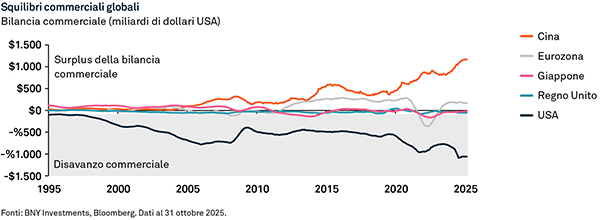

L'economia globale odierna è caratterizzata da un significativo squilibrio: il consistente e persistente deficit commerciale degli Stati Uniti. Le aspettative di una continua solidità economica degli Stati Uniti, che mantiene elevati i consumi interni e attrae capitali esteri, sono la ragione principale dello squilibrio. Questa dinamica ha favorito una domanda di importazioni più sostenuta rispetto al resto del mondo, ampliando il deficit commerciale degli Stati Uniti. Se le aspettative relative all'andamento dell'economia statunitense rimarranno invariate, gli investitori globali continueranno probabilmente a mostrare interesse per gli asset USA.

Tramite il cambiamento della politica commerciale e industriale, il governo statunitense mira a ridurre la dipendenza dalle importazioni e a rilanciare la produzione interna, soprattutto nel settore manifatturiero, nell'ambito di un più ampio sforzo volto a riportare in patria l'attività economica e le infrastrutture critiche delle catene di approvvigionamento.

Ribilanciamento degli scambi commerciali

In linea di massima, esistono due modi per ridurre il deficit commerciale degli Stati Uniti. Il primo consiste nel rallentare la crescita degli Stati Uniti, tramite una politica più restrittiva o l'imposizione di restrizioni al libero scambio per frenare la domanda interna di importazioni. Il secondo consiste nel far crescere il resto del mondo più rapidamente degli Stati Uniti, verosimilmente attraverso maggiori stimoli fiscali, aumentando così la domanda di esportazioni statunitensi. Il primo metodo ribilancia gli scambi commerciali riducendo la domanda globale, mentre il secondo è più costruttivo per la crescita globale.

I recenti cambiamenti politici in atto in tutto il mondo suggeriscono che entrambe le dinamiche siano in gioco. Negli Stati Uniti, l'aumento dei dazi sta funzionando come un'imposta sui consumi interni, moderando la domanda. Nel frattempo, i maggiori stimoli fiscali in economie come quella tedesca e cinese sostengono la domanda estera. Tutte insieme, queste misure contribuiscono a una graduale ridistribuzione della crescita globale, riducendo il divario tra gli Stati Uniti e il resto del mondo.

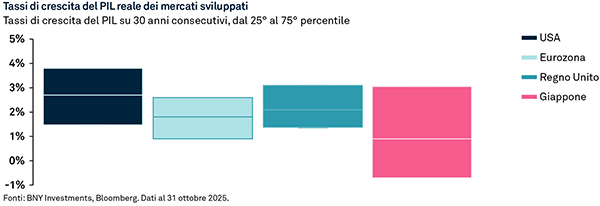

Con la convergenza dei tassi di crescita globali, i differenziali di crescita tra gli Stati Uniti e le altre economie si ridurranno. La convergenza che ne deriva esercita una pressione al ribasso sugli asset statunitensi e sul dollaro, poiché gli investitori diversificano i loro portafogli di investimento.

Valutazioni elevate

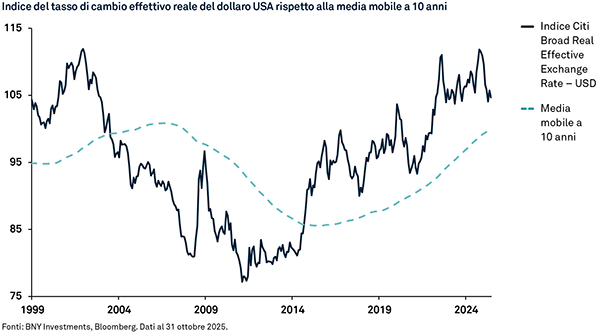

Un altro fattore che contribuisce alla debolezza del dollaro statunitense è la valutazione. Nonostante la correzione di quest'anno, il dollaro statunitense rimane al di sopra della sua media mobile decennale. Un modo per verificare la valutazione della valuta è la parità di potere d'acquisto (PPP), che stima il tasso di cambio al quale un paniere di beni e servizi avrebbe lo stesso costo negli Stati Uniti e all'estero. Il tasso PPP, insieme al tasso di cambio effettivo reale (REER), funge da benchmark per il fair value a lungo termine. Se il tasso di cambio di mercato è notevolmente più forte di questi indicatori significa che il dollaro statunitense è solido rispetto agli standard storici e potrebbe subire un ulteriore ribasso a causa del persistere delle pressioni valutarie.

Aumento della copertura

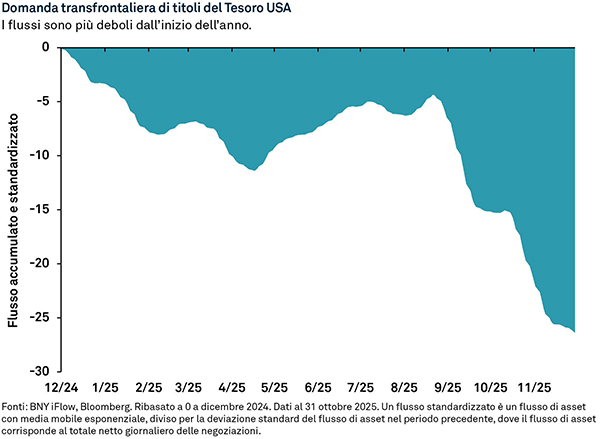

In questo contesto di ribilanciamento degli scambi commerciali, convergenza della crescita e valutazioni elevate negli Stati Uniti, gli investitori globali hanno aumentato in modo strutturale i coefficienti di copertura valutaria degli asset denominati in dollari USA. Ad esempio, durante il sell-off cross-asset di aprile, i titoli del Tesoro USA non hanno garantito il loro tipico effetto stabilizzante e le correlazioni si sono interrotte, spingendo gli investitori globali a potenziare le coperture valutarie sulle esposizioni statunitensi.

Flussi dei Titoli del Tesoro USA

Anche altri incentivi alla copertura dell'esposizione agli asset statunitensi sono diventati sempre più interessanti. Riteniamo che l'aumento dei premi a termine potrebbe causare un irripidimento della curva dei rendimenti statunitense; una curva più ripida incrementa il guadagno che gli investitori esteri ottengono quando coprono l'esposizione alle obbligazioni in dollari USA e aumenta il coefficiente di copertura ottimale. Di conseguenza, anche se il capitale continua ad affluire verso gli asset statunitensi, è probabile che una quota crescente sia dotata di copertura, attenuando il tradizionale sostegno valutario che accompagna da sempre gli afflussi.

Nel corso del tempo, prevediamo che il REER del dollaro USA tornerà alla sua media mobile a 10 anni, come illustrato di seguito. Tre fattori costanti rafforzano questa prospettiva: la continua convergenza dei tassi di crescita globali e il ribilanciamento degli scambi commerciali, l'incremento strutturale della copertura valutaria da parte degli investitori internazionali e la continua sopravvalutazione del dollaro rispetto ai benchmark a lungo termine come la PPP e gli indici ponderati per la produttività.Anche dopo la correzione di quest'anno, il dollaro USA rimane elevato rispetto ai fondamentali. Con i cambiamenti politici che riducono il livello di sovraperformance degli Stati Uniti e i flussi di capitale che diventano più diversificati, queste pressioni rafforzano un dollaro gradualmente più debole dal punto di vista strutturale nel lungo termine.

Il presente articolo è un estratto del nostro report 2026, Ipotesi sui mercati dei capitali: resistenza sotto pressione

Per ulteriori approfondimenti e analisi dettagliate, leggi il report completo.

RISERVATO AGLI INVESTITORI ISTITUZIONALI, PROFESSIONALI E QUALIFICATI E AI CLIENTI QUALIFICATI.

CAPITAL MARKET ASSUMPTIONS

Le ipotesi relative ai mercati dei capitali sono stime di BNY Advisors basate sull’andamento storico dei mercati e sull’attuale contesto di mercato. I riferimenti ai rendimenti attesi futuri non costituiscono promesse di rendimenti effettivi che potrebbero essere realizzati e non devono essere considerati come tali. I rendimenti effettivi potrebbero variare in modo significativo. Inoltre, i rendimenti storici utilizzati per questa analisi si basano su informazioni raccolte da BNY o da fonti terze che non sono state verificate in modo indipendente.

Le previsioni contenute nel presente documento sono riportate esclusivamente a scopo illustrativo e non costituiscono una garanzia di performance. Le previsioni presentano limiti intrinseci in quanto non si basano su operazioni effettive. Le previsioni si basano sui rendimenti storici degli investimenti selezionati e su stime e ipotesi soggettive relative a circostanze ed eventi che potrebbero non essersi verificati e non verificarsi mai.

Alcuni dei fattori che potrebbero influire su tali previsioni includono, a titolo esemplificativo e non esaustivo:

• Condizioni economiche generali

• Andamento dei mercati finanziari

• Tassi di interesse

• Modifiche alle disposizioni legislative o regolamentari vigenti, e

• Condizioni geopolitiche future

Asset class returns are not reflective of anticipated returns for associated indexes.

I rendimenti delle asset class non riflettono i rendimenti previsti per gli indici associati. I risultati non rappresentano né sono necessariamente indicativi dei risultati che potrebbero essere ottenuti in futuro.

La Robust Strategic Asset Allocation (RSAA) è un quadro di riferimento per classificare il contesto di mercato tramite una combinazione di indicatori macroeconomici e di mercato con il relativo giudizio. BNY Advisors ha definito regimi storici per il periodo a partire da maggio 1973.

Le asset class a cui fanno riferimento le nostre ipotesi sui mercati dei capitali sono rappresentate da indici generali scelti perché ben noti e facilmente riconoscibili dagli investitori. Gli indici presentano dei limiti poiché sono soggetti a volatilità e altre caratteristiche rilevanti che possono differire da un portafoglio effettivo. Ad esempio, gli investimenti effettuati per un portafoglio possono differire in modo significativo in termini di titoli detenuti, ponderazioni settoriali e asset allocation rispetto a quelli dell’indice. Inoltre, gli indici citati nel presente documento non sono gestiti, non sono disponibili per investimenti diretti e non sono soggetti a commissioni di gestione, costi di transazione o altri tipi di spese che un portafoglio potrebbe sostenere. Infine, la performance degli indici riflette il reinvestimento dei dividendi e, ove applicabile, le distribuzioni di plusvalenze. Pertanto, gli investitori devono considerare attentamente tali limiti e differenze nel valutare la performance dell’indice.

Gli indici possono essere marchi commerciali di varie organizzazioni e, in questi casi, sono stati concessi in uso su licenza a BNY e sono utilizzati esclusivamente nel presente documento a scopo comparativo. I suddetti titolari del diritto di licenza dell’indice non sono affiliati di BNY, non accreditano, sponsorizzano, vendono né promuovono le strategie di investimento menzionate nel presente documento e non rilasciano alcuna dichiarazione in merito al fatto che sia opportuno investire nelle strategie ivi descritte. La descrizione degli indici è disponibile su richiesta.

RISCHI

Tutti gli investimenti comportano dei rischi, incluso il rischio di perdita di capitale. Determinati investimenti presentano rischi più consistenti o specifici che vanno tenuti in considerazione, insieme a obiettivi, commissioni e spese, prima di investire.

L’asset allocation e la diversificazione non possono assicurare un profitto o tutelare dalle perdite.

RISERVATO AGLI INVESTITORI ISTITUZIONALI,PROFESSIONALI E QUALIFICATI E AI CLIENTI QUALIFICATI.

Le informazioni qui contenute riflettono opinioni generali e sono fornite unicamente a scopo informativo. Il presente materiale non è da intendersi come consulenza d’investimento né raccomandazione ad adottare una particolare strategia d’investimento.

Le opinioni espresse sono soggette a variazioni senza notifica.

Le performance passate non sono una garanzia di risultati futuri.

ENTITÀ EMITTENTI

Il presente materiale è destinato esclusivamente alla distribuzione nei Paesi e ai destinatari elencati, fatte salve le condizioni e le limitazioni riportate:• Stati Uniti: BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, New York, NY 10286. BNYSC, operatore indipendente registrato e membro della FINRA, ha stipulato accordi per l’offerta di titoli negli Stati Uniti per conto di alcune società di BNY Investments. • Europa (esclusa Svizzera): BNY Mellon Fund Management (Luxembourg) S.A., 2-4 Rue Eugène Ruppert L-2453 Lussemburgo. • Regno Unito, Africa e America Latina (escluso Brasile): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, London EC4V 4LA. Società iscritta al Registro delle imprese in Inghilterra al n. 1118580. Autorizzata e regolamentata dalla Financial Conduct Authority. • Sudafrica: BNY Mellon Investment Management EMEA Limited è un fornitore di servizi finanziari autorizzato. • Svizzera: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zurigo, Svizzera. • Medio Oriente: Filiale DIFC della Bank of New York Mellon. Regolamentata dalla Dubai Financial Services Authority. • Sud-est asiatico e Asia meridionale: BNY Mellon Investment Management Singapore Pte. Limited Co. Reg. 201230427E. Regolamentata dall’Autorità Monetaria di Singapore. • Hong Kong: BNY Mellon Investment Management Hong Kong Limited. Regolamentata dalla Hong Kong Securities and Futures Commission. • Giappone: BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited è un operatore commerciale di strumenti finanziari con licenza n. 406 (Kinsho) presso il Commissioner of Kanto Local Finance Bureau ed è membro della Investment Trusts Association, Japan and Japan Investment Advisers Association e della Type II Financial Instruments Firms Association. • Brasile: ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4th floor, Rio de Janeiro, RJ, Brasile, CEP 22430-041. Autorizzata e regolamentata dalla Brazilian Securities and Exchange Commission (CVM). • Canada: BNY Mellon Asset Management Canada Ltd. è registrata in tutte le province e territori del Canada come Portfolio Manager e Exempt Market Dealer e come Commodity Trading Manager in Ontario. Tutte le entità emittenti sono società controllate di The Bank of New York Mellon Corporation.

NON ASSICURATO DALLA FDIC | PRIVO DI GARANZIA BANCARIA | SI POSSONO REGISTRARE PERDITE DI CAPITALE

© 2026 THE BANK OF NEW YORK MELLON CORPORATION

BABR-879823-2026-02-03 | GU-793 - 15 febbraio 2027