In breve tempo, l’intelligenza artificiale è passata dall’essere una novità a diventare parte integrante dei flussi di lavoro, spesso eguagliando o superando le prestazioni umane in settori quali la classificazione delle immagini, la progettazione di algoritmi e l’analisi dei dati.

La rapida adozione stimola la domanda di infrastrutture

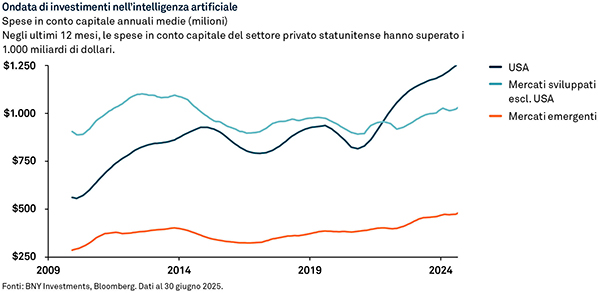

La rapida adozione e diffusione della tecnologia richiede ingenti investimenti in infrastrutture, tra cui la costruzione di data center, impianti per la produzione di semiconduttori e una rete energetica in grado di supportare le notevoli richieste di calcolo dell’AI. Questi prerequisiti hanno dato vita a una competizione geopolitica per accelerare l’implementazione dell’AI alla ricerca di potenziali opportunità di crescita. Le spese in conto capitale del settore privato statunitense hanno superato i 1.000 miliardi di dollari negli ultimi 12 mesi, il più marcato aumento degli investimenti post-pandemia tra le principali economie. Ciò pone gli Stati Uniti in una posizione tale da poter ottenere aumenti di produttività più rapidi e potenzialmente più significativi.

La produttività non è l’unico fattore

Sebbene si prospetti un aumento della produttività, riteniamo fondamentale guardare oltre i primi incrementi di produttività per individuare quali aziende e settori siano in grado di trasformare il vantaggio tecnologico in un potere di mercato duraturo. A seguito della progressiva adozione, l’impatto sulla produttività e sulle dinamiche competitive sarà più visibile. A nostro avviso l’attenzione del mercato si sposterà da chi realizza e utilizza l’AI a chi può veramente ottenere valore dall’AI.

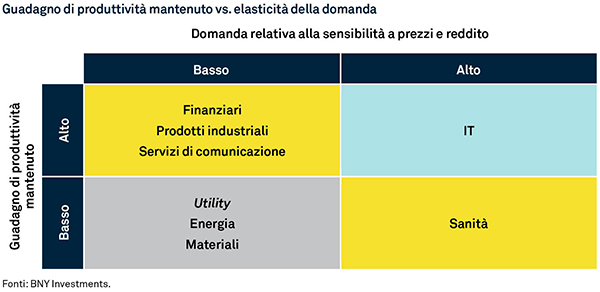

L’AI abbassa il costo di accesso e trasformazione delle informazioni, riducendo la scarsità sottostante ai vantaggi competitivi basati sulle informazioni. I settori la cui competitività poggia su asset fisici, barriere normative o effetti di rete potrebbero vedere tali vantaggi preservati, e i guadagni di produttività generati dall’AI in queste aree potrebbero tradursi più direttamente in valore per gli azionisti. I settori che si affidano in misura significativa sull’elaborazione delle informazioni, come software, motori di ricerca e diagnostica sanitaria, potrebbero assistere all’intensificarsi delle dinamiche competitive, poiché l’AI crea condizioni di parità. Alcune grandi società pubbliche hanno già fronteggiato i timori di mercato relativi al modo in cui l’AI generativa potrebbe penalizzare i loro modelli di business esistenti.

Soddisfare la domanda insoddisfatta

Le variazioni dei margini di profitto trainate dall’AI sono soltanto una parte della storia; un’altra parte della storia risiede nella domanda. Quando i prezzi diminuiscono, generalmente la domanda di un determinato bene o servizio aumenta. Anche settori interessati da una compressione di margini e prezzi dovuta all’AI possono ancora ottenere un aumento dei profitti complessivi – se la crescita della domanda riesce a superare il calo dei prezzi.

Nel tempo, a seguito di un incremento della produttività e di una diminuzione dei prezzi determinati dall’AI, i redditi reali aggregati potrebbero crescere – con un conseguente potenziale ulteriore aumento della domanda in alcuni settori. Il settore sanitario, ad esempio, è caratterizzato da una significativa domanda insoddisfatta. La maggior parte delle persone vorrebbe una buona assistenza sanitaria, ma non può permettersela. Diagnostica e trattamenti più economici determinerebbero probabilmente una crescita dei volumi, sostenendo potenzialmente i profitti complessivi.

Dinamiche che influiscono sulla sostenibilità

I principali beneficiari dell’adozione dell’AI non saranno semplicemente i più rapidi ad adottarla. Le aziende che risulteranno vincenti sfrutteranno probabilmente due vantaggi: forti guadagni di produttività anche dopo una diffusa adozione e capacità di cogliere la domanda insoddisfatta dove prezzi più bassi si traducono in volumi più elevati. I settori che riusciranno a combinare queste due dinamiche potranno assumere rilevanza nel tema dell’AI. Pur rimanendo uno dei settori favoriti in questo scenario, la tecnologia informatica deve far fronte anche a una profonda trasformazione, con un’ampia dispersione tra vincitori e sconfitti.

Il presente articolo è un estratto del nostro report 2026, Ipotesi sui mercati dei capitali: resistenza sotto pressione

Per ulteriori approfondimenti e analisi dettagliate, leggi il report completo.

RISERVATO AGLI INVESTITORI ISTITUZIONALI, PROFESSIONALI E QUALIFICATI E AI CLIENTI QUALIFICATI.

IPOTESI SUI MERCATI DEI CAPITALI

Le ipotesi relative ai mercati dei capitali sono stime di BNY Advisors basate sull’andamento storico dei mercati e sull’attuale contesto di mercato. I riferimenti ai rendimenti attesi futuri non costituiscono promesse di rendimenti effettivi che potrebbero essere realizzati e non devono essere considerati come tali. I rendimenti effettivi potrebbero variare in modo significativo. Inoltre, i rendimenti storici utilizzati per questa analisi si basano su informazioni raccolte da BNY o da fonti terze che non sono state verificate in modo indipendente.

Le previsioni contenute nel presente documento sono riportate esclusivamente a scopo illustrativo e non costituiscono una garanzia di performance. Le previsioni presentano limiti intrinseci in quanto non si basano su operazioni effettive. Le previsioni si basano sui rendimenti storici degli investimenti selezionati e su stime e ipotesi soggettive relative a circostanze ed eventi che potrebbero non essersi verificati e non verificarsi mai.

Alcuni dei fattori che potrebbero influire su tali previsioni includono, a titolo esemplificativo e non esaustivo:

- Condizioni economiche generali

- Andamento dei mercati finanziari

- Tassi di interesse

- Modifiche alle disposizioni legislative o regolamentari vigenti, e

- Condizioni geopolitiche future

I rendimenti delle asset class non riflettono i rendimenti previsti per gli indici associati.

I risultati non rappresentano né sono necessariamente indicativi dei risultati che potrebbero essere ottenuti in futuro.

La Robust Strategic Asset Allocation (RSAA) è un quadro di riferimento per classificare il contesto di mercato tramite una combinazione di indicatori macroeconomici e di mercato con il relativo giudizio. BNY Advisors ha definito regimi storici per il periodo a partire da maggio 1973.

Le asset class a cui fanno riferimento le nostre ipotesi sui mercati dei capitali sono rappresentate da indici generali scelti perché ben noti e facilmente riconoscibili dagli investitori. Gli indici presentano dei limiti poiché sono soggetti a volatilità e altre caratteristiche rilevanti che possono differire da un portafoglio effettivo. Ad esempio, gli investimenti effettuati per un portafoglio possono differire in modo significativo in termini di titoli detenuti, ponderazioni settoriali e asset allocation rispetto a quelli dell’indice. Inoltre, gli indici citati nel presente documento non sono gestiti, non sono disponibili per investimenti diretti e non sono soggetti a commissioni di gestione, costi di transazione o altri tipi di spese che un portafoglio potrebbe sostenere. Infine, la performance degli indici riflette il reinvestimento dei dividendi e, ove applicabile, le distribuzioni di plusvalenze. Pertanto, gli investitori devono considerare attentamente tali limiti e differenze nel valutare la performance dell’indice.

Gli indici possono essere marchi commerciali di varie organizzazioni e, in questi casi, sono stati concessi in uso su licenza a BNY e sono utilizzati esclusivamente nel presente documento a scopo comparativo. I suddetti titolari del diritto di licenza dell’indice non sono affiliati di BNY, non accreditano, sponsorizzano, vendono né promuovono le strategie di investimento menzionate nel presente documento e non rilasciano alcuna dichiarazione in merito al fatto che sia opportuno investire nelle strategie ivi descritte. La descrizione degli indici è disponibile su richiesta.

RISCHI

Tutti gli investimenti comportano dei rischi, incluso il rischio di perdita di capitale. Determinati investimenti presentano rischi più consistenti o specifici che vanno tenuti in considerazione, insieme a obiettivi, commissioni e spese, prima di investire.

L’asset allocation e la diversificazione non possono assicurare un profitto o tutelare dalle perdite.

RISERVATO AGLI INVESTITORI ISTITUZIONALI,PROFESSIONALI E QUALIFICATI E AI CLIENTI QUALIFICATI.

Le informazioni qui contenute riflettono opinioni generali e sono fornite unicamente a scopo informativo. Il presente materiale non è da intendersi come consulenza d’investimento né raccomandazione ad adottare una particolare strategia d’investimento.

Le opinioni espresse sono soggette a variazioni senza notifica.

Le performance passate non sono una garanzia di risultati futuri.

ENTITÀ EMITTENTI

Il presente materiale è destinato esclusivamente alla distribuzione nei Paesi e ai destinatari elencati, fatte salve le condizioni e le limitazioni riportate:

• Stati Uniti: BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, New York, NY 10286. BNYSC, operatore indipendente registrato e membro della FINRA, ha stipulato accordi per l’offerta di titoli negli Stati Uniti per conto di alcune società di BNY Investments. • Europa (esclusa Svizzera): BNY Mellon Fund Management (Luxembourg) S.A., 2-4 Rue Eugène Ruppert L-2453 Lussemburgo. • Regno Unito, Africa e America Latina (escluso Brasile): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, London EC4V 4LA. Società iscritta al Registro delle imprese in Inghilterra al n. 1118580. Autorizzata e regolamentata dalla Financial Conduct Authority. • Sudafrica: BNY Mellon Investment Management EMEA Limited è un fornitore di servizi finanziari autorizzato. • Svizzera: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zurigo, Svizzera. • Medio Oriente: Filiale DIFC della Bank of New York Mellon. Regolamentata dalla Dubai Financial Services Authority. • Sud-est asiatico e Asia meridionale: BNY Mellon Investment Management Singapore Pte. Limited Co. Reg. 201230427E. Regolamentata dall’Autorità Monetaria di Singapore. • Hong Kong: BNY Mellon Investment Management Hong Kong Limited. Regolamentata dalla Hong Kong Securities and Futures Commission. • Giappone: BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited è un operatore commerciale di strumenti finanziari con licenza n. 406 (Kinsho) presso il Commissioner of Kanto Local Finance Bureau ed è membro della Investment Trusts Association, Japan and Japan Investment Advisers Association e della Type II Financial Instruments Firms Association. • Brasile: ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4th floor, Rio de Janeiro, RJ, Brasile, CEP 22430-041. Autorizzata e regolamentata dalla Brazilian Securities and Exchange Commission (CVM). • Canada: BNY Mellon Asset Management Canada Ltd. è registrata in tutte le province e territori del Canada come Portfolio Manager e Exempt Market Dealer e come Commodity Trading Manager in Ontario. Tutte le entità emittenti sono società controllate di The Bank of New York Mellon Corporation.

NOT FDIC INSURED | NO BANK GUARANTEE | MAY LOSE VALUE

© 2026 THE BANK OF NEW YORK MELLON CORPORATION

BABR-879823-2026-02-03 | GU-793 - 15 febbraio 2027