人工智能(AI)革命不僅是一場科技故事,更是一場資本配置的故事,而私募市場正處於由 AI 驅動的資本開支浪潮核心。鑑於 AI 對基建的高度需求 —— 從資料中心、半導體製造設施到能源基建 —— 私募投資有望成為推動 AI 應用的重要推動力,並為投資者帶來可觀的投資機會。

AI:一場資本配置的故事

2024 年,全球投向 AI 初創公司的風險投資(VC)融資額急升至 1,315 億美元,同比增長 52%。1 多宗具代表性的交易 —— 例如 Databricks(100 億美元)、2 Anthropic(130 億美元)3 以及 OpenAI(接近 70 億美元)4 —— 突顯大量私募資金正持續流向基礎模型及相關基建。這些交易活動反映市場對 AI 作為具顯著增長潛力領域的信心。

同時,我們亦看到大型科技企業與初創公司之間的合作日益增加,企業透過風險投資渠道進行研發投入及選擇性收購,從而為早期投資者擴闊退出機會。此外,在較後期融資輪次中出現的公私市場交叉投資,有助透過現金流基本面及可比估值來評估價值,而非依賴投機,從而緩和市場對泡沫的憂慮。

數據中心容量需求

AI 推動基建投資

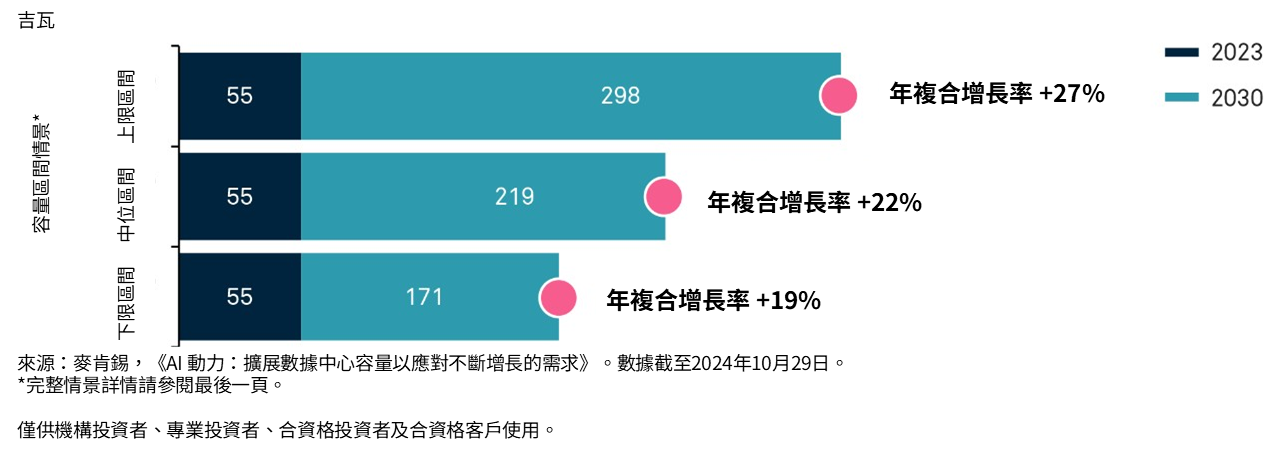

AI 在提升生產力方面的潛力,正推動對資料中心、半導體設施及能源系統的前所未有需求,而這些正是支撐高算力 AI 工作負載的關鍵基建。2024 年,全球五大超大規模雲服務商在資料中心基建上的支出超過 2,150 億美元,同比增長 50%。5 如前一頁圖表所示,資料中心容量預期在 2030 年前將以 19% 至 27% 的年複合增長率擴張。6 這為私募實物資產基金投資 AI 生態系統的初期建設,帶來顯著機會。7

能源與電力需求

AI 對能源需求的影響深遠。2023 年,美國資料中心耗電量達 176 太瓦小時(TWh),佔全國總用電量的 4.4%。該比例預期將以更快速度上升,至 2028 年或增至佔美國總用電量的 7% 至 12%。8 要滿足相關需求,必須加大對能源基建的私募投資,包括天然氣、獨立發電商及可再生能源。私募實物資產基金有望在把握此趨勢方面佔據有利位置。

支持基建的私募市場工具

私募股權及風險投資仍是初創企業的重要資金來源,並適合對 AI 基建進行長期、主動型投資。與此同時,私募基建及房地產基金的重要性日益提升,相關策略通常提供與通脹掛鈎的回報,並可受惠於能源與數據等長期結構性趨勢。

私募信貸:更重要的一環

過去三十年,私募信貸已由小眾配置演變為企業融資的重要組成部分。隨著受 FDIC 保障的銀行數目由 1980 年的 14,434 間下降至 2024 年約 4,200 間,9 私募信貸基金介入,為中型企業提供更具彈性的資金。填補這個「去中介化」缺口,推動私募信貸資產管理規模在2025年增至約 1.7 萬億美元。10

直接放貸的崛起

直接放貸 —— 即由資產管理人向中型企業提供、通常以優先債形式作抵押/擔保的私下協商貸款 —— 已成為私募信貸中增長最快的板塊之一。單筆交易現已常態化超過 10 億美元,為借款人提供了相較公開市場或銀團貸款更具吸引力的替代方案。借款人可受益於更快的執行速度、度身訂造的條款以及更低的銀團風險,而貸款人則可獲得更高利率及流動性溢價。歷史上,私募信貸相對公開債務通常可帶來約 200–300 個基點的溢價。11

資產支持型放貸:作為互補

資產支持型放貸 —— 私募信貸的另一分支 —— 亦日益受到關注,並透過以存貨、應收賬款及設備等有形資產作抵押,與直接放貸形成互補。2023 年,全球資產支持型放貸市場規模為 6,617 億美元,預期至 2032 年將以超過 11% 的年複合增長率擴張。12 這類貸款通常現金流較為前置,且與公開市場的相關性較低,有助提升分散度及收益來源。

私募與公開市場:資本形成的轉變

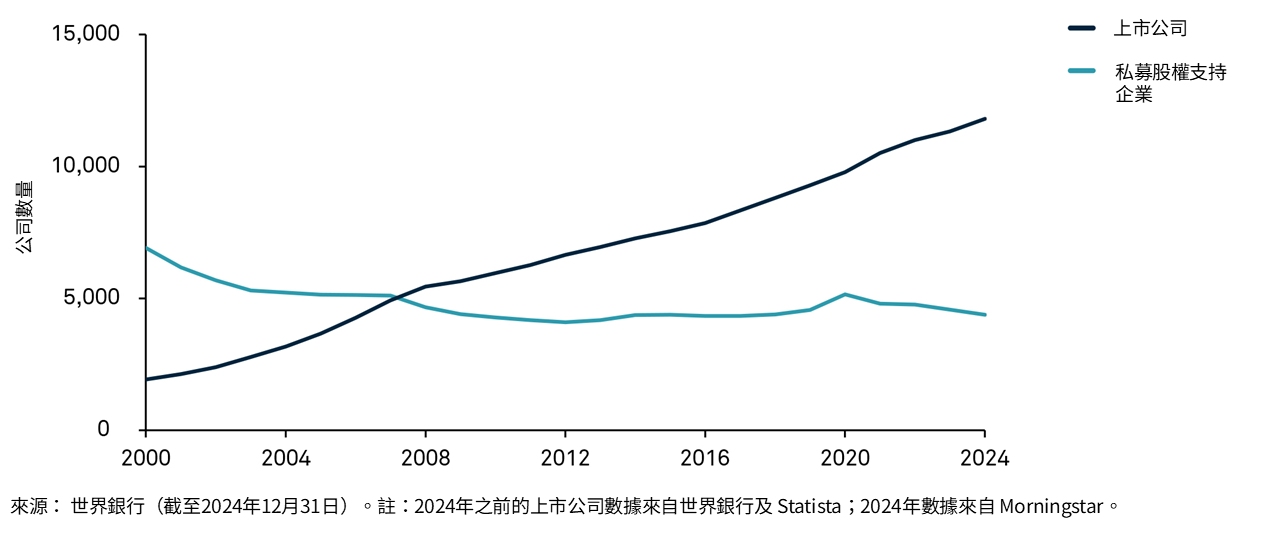

資本形成結構的轉變,正重塑價值創造發生的地方。越來越多企業選擇更長時間保持私有狀態,令更多增長在進入公開市場前已先行發生。這一轉變亦反映在市場構成上:截至 2024 年 12 月,美國獲私募股權支持的企業數目幾乎是上市公司的三倍。13 許多企業選擇維持私有,以保留策略彈性並避免上市所帶來的監管負擔,同時仍能以可能更有利的條件持續獲得資金。

這樣的背景對投資者有重要啟示:隨著進入公開市場的公司減少、更多價值在私募市場中創造,投資者愈來愈需要跳出傳統市場,以把握更完整的增長機會光譜。

私募股權支持公司 vs. 於紐約證券交易所及納斯達克上市的美國公司

私募市場:尋找價值

隨著更多價值在企業上市前已被創造,早期增長機會正由小型股轉向私募投資者。因此,風險投資及成長型私募股權策略正在吸納過往推動小型股溢價的多數動態機會。這一轉變壓縮了公開市場回報,同時擴大了私募投資者參與高增長機會的渠道。

在私募市場中,風險投資仍然蓬勃發展 —— 尤其是在科技、醫療健康及能源等行業。事實上,2025 年上半年,AI 初創公司吸引了全球風險投資資金的 53%,而在美國該比例更躍升至 64%。14 2021 年後的估值重置,令市場環境更有利於投資者,表現為更高質素的項目及更具吸引力的交易條款。

成長型私募股權透過聚焦於由創辦人主導、且具可擴展商業模式的企業,來配合這一趨勢 —— 這些企業多分布於科技、醫療健康創新及能源轉型等具變革性的領域。由於能在更長時間內保持私有,這些公司可在面向公開市場之前更高效地擴張,讓投資者有機會受惠於更長的增長周期及更強的回報特徵。15

公開市場更趨集中:風險管理策略

與此同時,公開市場正變得愈來愈集中。由於上市公司數目減少,龍頭股份在市場中的佔比上升,令投資組合風險增加,尤其是對於對大型股(mega-cap)有顯著敞口的投資者而言。對沖基金策略,特別是多空股票策略,可在幫助投資者分散擁擠持倉風險的同時,對沖整體市場下跌。當公開市場表現愈來愈依賴少數公司時,這些策略可作為互補的風險管理工具。

過往表現並非未來結果的保證。

注釋:

- PitchBook,《2024 年 AI 初創公司獲得全球三分之一風險投資資金》,2025 年 1 月 9 日。

- 紐約時報,《Databricks 正在融資 100 億美元,為史上最大風險投資交易之一》,2024 年 12 月。

- 華爾街日報,《Anthropic 在新一輪 130 億美元融資後估值達 1,830 億美元》,2025 年 9 月。

- 福布斯,《OpenAI 完成 66 億美元融資後估值達 1,570 億美元》,2024 年 10 月 2 日。

- 大都會投資管理,《數據中心投資:360 度全景視角》,2025 年 6 月 2 日。

- 麥肯錫公司,《AI 用電需求:擴建數據中心容量以滿足不斷增長的需求》,2024 年 10 月。

- 麥肯錫公司,2024 年 10 月。

- 勞倫斯柏克萊國家實驗室能源分析與環境影響部門,《2024 年美國數據中心能源使用報告》,2024 年 12 月。

- 睿勤,《2025 年全球報告:私募債務》,2024 年 12 月 11 日。

- 睿勤,2024 年 12 月。

- Global Market Insights,《資產基礎貸款市場規模行業報告》,2024 年 7 月。

- Global Market Insights,2024 年 7 月。

- 阿波羅全球管理,Apollo Academy,《美國收入超過 1 億美元的上市及非上市公司佔比》,2024 年 4 月。

- PitchBook,《2024 年年度風險投資概覽(初步回顧)》,2025 年 1 月 6 日。

- 阿波羅全球管理,《阿波羅資產支持融資概覽》,2024 年 3 月。

重要資訊

僅供機構投資者、合格投資者和專業投資者專用,禁止進一步分發。本文件為金融推廣資料,並非投資建議。除非另有說明,文中所載觀點與意見均屬投資經理公司之意見。投資價值可能下跌,投資人可能無法取回全部投資金額。BNY、BNY Mellon 和 Bank of New York Mellon 為 The Bank of New York Mellon Corporation 企業品牌名稱,亦可用以統稱該公司/或其多家子公司。BNY Investments 包括 BNY Mellon 附屬投資管理公司及其全球銷售公司。 文中提及之任何 BNY 成員機構最終隸屬於 The Bank of New York Mellon Corporation。在香港,本文件由紐約梅隆投資管理香港有限公司發行,該公司已在香港證券及期貨事務監察委員會註冊(中央編號:AQI762)。

GU-794 - 15 February 2027