BNY 投資管理的投資策略師 Brian Blongastainer 和 Carolina Ortega 解釋,為何他們預期未來十年全球基礎設施支出將大幅加速,這一趨勢由人工智能(AI)增長帶來的新投資機遇所推動。

觀點摘要:

- 人工智能的發展與現有全球趨勢形成合力,共同推動基礎設施支出增長。

- 基礎設施所需投資與實際投資之間的缺口持續擴大,預計將催生更多投資機遇。

- 我們認為受益領域廣泛,已延伸至遠程監控、工程承包商等非傳統板塊,這些領域正與傳統基礎設施建立日益緊密的關聯。

為提升電氣化水平而急需推進的電網現代化,正為基礎設施領域帶來顯著的投資機遇。近期,人工智能的迅猛發展凸顯了數十年來關鍵基礎設施投資不足的問題,這導致了對數據中心設施的空前需求。這一趨勢正推動發電、電網現代化、冷卻系統以及網絡基礎設施等領域的系統升級,帶來龐大的資金需求。

不斷增長的資本支出為電力公用事業、發電、配套服務、數字連接等基礎設施領域的企業,以及已受益於全球電氣化與去全球化趨勢的工業企業提供了有力支撐。預計2025年,四家大型科技企業的資本開支將超4000億美元,其中大部分將投向擴張數據中心容量以支持人工智能發展1。到2030年,全球數據中心容量需求可能超過當前的三倍2。

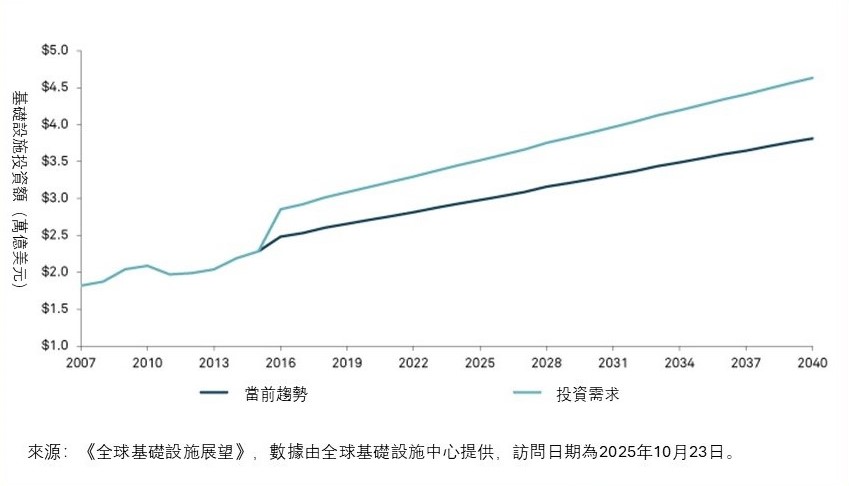

日益擴大的基礎設施投資缺口

在AI數據中心驅動的投資浪潮出現之前,據估計到2040年全球基礎設施需求累計將達94萬億美元,相較於僅基於數字化和能源轉型趨勢的現有投資水平,存在15萬億美元的基礎設施缺口3。

當前趨勢下的基礎設施投資與需求

來源:《全球基礎設施展望》,數據由全球基礎設施中心提供 (URL: https://outlook.gihub.org/, 訪問日期為2025年10月23日)。基準情境下的基礎設施投資預測是假設各國將持續依照當前趨勢進行投資,增長僅會因各國經濟與人口基本面的變化而發生。預測期間為 2016 年至 2040 年。

最新分析表明,為滿足新建和升級基礎設施的需求,到2040年所需總投資可能已升至106萬億美元4。隨著人工智能技術持續發展,基礎設施投資機會預計將因需求投資與實際投資間不斷擴大的缺口而進一步增加。

在2040年預計所需的106萬億美元全球基礎設施投資中,預計數字與通信領域將需要19萬億美元。儘管這一數字低於交通物流領域(36萬億美元)和能源電力領域(23萬億美元)的預期投資,但數字基礎設施預計將相對其現有規模實現最顯著的增長。

應對AI能源挑戰

數據持續印證人工智能增長勢頭強勁,推動著能源、電力和數字技術相關領域的基礎設施投資需求。人工智能的快速發展使得數據中心成為全球能耗最高的基礎設施類型之一。據美國能源部預計,到2028年數據中心用電量可能佔全美總用電量的12%,較2023年的4.4%增長了三倍5 。進一步研究顯示,到2035年美國人工智能數據中心的電力需求可能增長三十倍以上,從2024年的4吉瓦激增至123吉瓦6。

在此背景下,國際能源署發布的新報告指出,希望從人工智能潛力中獲益的國家需要迅速加快對發電和電網設施的新增投資7。

基礎設施機遇版圖持續拓寬

在此背景下,隨著基礎設施在多個領域加速推進,形成了廣闊而多元的投資圖景,我們的展望仍然積極。日益增長的電力需求正在推動對現有及新興能源的投資,包括天然氣、可再生能源、核能與地熱能,這些投資將增強並優化現有能源基礎設施。同時,這又推動能源供應鏈各環節(從公用事業、專攻電網基建的工業企業到網絡解決方案供應商),進行協同升級。

此外,我們看到機遇範圍正從專業化服務、維護檢修及合規管理,延伸至遠程監控與工程承包領域。由於數據中心及高科技製造項目建設激增,相關工程承包商的項目積壓量持續攀升。

因此,我們對基礎設施投資的樂觀預期基於多重因素:持續增長的資本支出、數據中心容量的加速擴張、不斷攀升的電力需求,以及更廣泛的受益主體。

構建面向增長的投資組合

鑑於不斷擴大的基礎設施投資缺口需要數年甚至數十年才能彌合,我們認為相關企業將擁有長期的發展機遇。這種持續需求有望推動企業實現超越歷史水平的增長,為那些估值已具備吸引力的公司創造價值重估機會。

投資價值可能下跌,投資人可能無法取回全部投資金額。

註釋:

1 《大型科技企業 4,000 億美元的 AI 投資狂潮獲華爾街背書》,《華爾街日報》,2025年7月31日

2 《AI 動力:擴展數據中心容量以應付不斷增長的需求》,麥肯錫公司(McKinsey & Company),2024年10月29日

3 《全球基建展望》,數據由全球基建樞紐(Global Infrastructure Hub)持有(網址:https://outlook.gihub.org/,於2025年10月23日存取)。基線預測假設各國按現有趨勢持續進行基建投資,增長僅反映各國經濟及人口基本因素的變化。預測期涵蓋2016年至2040年。

4《基建關鍵時刻》,麥肯錫公司(McKinsey & Company),2025年9月9日

5《2024年美國數據中心能源使用報告》,勞倫斯伯克利國家實驗室(Lawrence Berkeley National Laboratory),2024年12月

6《美國基建能否跟上 AI 經濟的步伐?》,德勤(Deloitte),2025年6月24日

7《能源與人工智能》,《世界能源展望》特別報告,國際能源署(IEA),2025年4月

重要資訊

僅供機構投資者、合格投資者和專業投資者專用,禁止進一步分發。本文件為金融推廣資料,並非投資建議。除非另有說明,文中所載觀點與意見均屬投資經理公司之意見。投資價值可能下跌,投資人可能無法取回全部投資金額。BNY、BNY Mellon 和 Bank of New York Mellon 為 The Bank of New York Mellon Corporation 企業品牌名稱,亦可用以統稱該公司/或其多家子公司。BNY Investments 包括 BNY Mellon 附屬投資管理公司及其全球銷售公司。 文中提及之任何 BNY 成員機構最終隸屬於 The Bank of New York Mellon Corporation。在香港,本文件由紐約梅隆投資管理香港有限公司發行,該公司已在香港證券及期貨事務監察委員會註冊(中央編號:AQI762)。

MC682-06-01-2026 (6M)