人工智能、具韌性的貿易以及美元走弱,正令市場目光轉向推動全球增長的國家。新興經濟體已多年未曾展現如此令人期待的前景。

這些一度被市場否定、其後再被重新發現的後起經濟體,在不同經濟周期中一直擁有強勁反彈的紀錄。果不其然,它們如今再次回歸,而這一輪牛市或許才剛剛開始。更重要的是,當前的宏觀環境看起來較一般的周期性反彈更具持續性。國際貨幣基金組織(IMF)指出,本世紀以來,新興經濟體在每一年中的增速均快於已發展市場。截至2025年底,這一增長差距擴大至2.6個百分點,創下十年來的最高水平。簡而言之,當新興經濟體的增長速度快於其已發展市場同業時,資金往往會流向這些市場。

我們認為,其背後有三項重大的結構性轉變。

1. 新興市場正在推動人工智能科技浪潮

如果說貿易是新興市場的支柱,那麼人工智能便是這一時代的核心主題。關稅、貿易限制以及有關人工智能科技泡沫的討論,或許已在投資者之間引發憂慮,但部分亞洲市場正悄然將自身定位於人工智能生態系統的核心位置。

當人們被問及聽到人工智能會聯想到哪些公司時,幾乎都會提到美國大型科技企業,即所謂的「科技七巨頭」。然而,這些公司高度依賴一個由晶片製造商、先進封裝企業及硬件製造商構成的複雜網絡,而該網絡的重心正位於亞洲。

美國科技巨頭固然有望從人工智能中獲取可觀利潤,但南韓、台灣等國家的硬件製造商同樣將從中受惠。而且,這還不止於此,因為硬件製造商本身高度依賴工業金屬及礦產資源,例如銅、鋰和稀土,而這些資源在很大程度上由其他新興國家出口。僅智利一國便供應了全球超過四分之一的銅產量,而人工智能數據中心的興起正大幅推升需求。

隨着人工智能投資規模擴大,生產能源及關鍵礦產的新興市場將獲得更強的定價能力及更高的銷量確定性,並轉化為更強勁的出口收入及更有利的貿易條件。亞洲硬件樞紐正向拉丁美洲、非洲及亞洲其他地區採購大宗商品,在減少對單一貿易路線依賴的同時,推動新興市場之間的貿易增長。

因此,人工智能並非僅由一小撮美國科技公司所主導,而是一個涵蓋硬件、軟件及基建的全球超級網絡,不僅推高大宗商品價格,亦在宏觀與微觀層面為新興市場帶來正面影響。對於大宗商品出口國而言,更高的價格正在改善其財政狀況及對外收支。更為關鍵的是,從長遠角度看,這一輪大宗商品上行並非僅源於美元走弱或風險偏好改善,而是由全球經濟轉型所帶來的實際需求所驅動。

曾主導新興市場的中國基建熱潮,已被對能源及人工智能的需求所取代。我們正觀察到匯率走強、外匯儲備上升,以及在部分情況下貨幣政策較預期更快地轉向偏鴿派,從而為企業營造出更為有利的經營環境。透過同時提供關鍵大宗商品供應及不可或缺的製造樞紐,新興市場有望在未來多年處於這一新技術時代的核心位置。

2. 貿易韌性

新興市場的貿易同樣展現出韌性。即便在關稅及貿易限制的環境下,許多新興經濟體仍能維持健康的貿易規模,而且需求遍布各地。全球人工智能投資利好台灣半導體製造商,同時印度的製造業佈局亦進一步加強。

多節點生產需求正推動半導體及電子產品供應鏈擴展,而能源及金屬的貿易路線亦逐步轉向新興市場生產國。高頻指標(用以即時追蹤經濟活動的數據)顯示,儘管向西出口的貨運出現波動,重要貿易路線上的出口訂單及海關吞吐量已趨於穩定。

全球各國正從新興市場採購能源及金屬,而靈活的合約安排亦削弱了關稅及制裁的影響。即使向西出口的貨運出現波動,整體貿易量仍保持穩定。這意味著新興市場能夠向更多國家出口更多關鍵產品,從而在定價方面擁有更強的議價能力,並進一步支撐其對外收支,有助本幣走強。

3. 美元走弱

強勢美元長期以來一直是新興市場的結構性逆風。它提高了美元計價債務的償付成本,削弱新興市場貨幣,並侵蝕投資者回報。這種情況在過去15年大部分時間一直存在,但自2025年初以來,美元已逐步走弱。當美元轉弱時,往往會出現相反的效果:債務負擔減輕、大宗商品價格上升,而新興市場央行亦獲得更大的貨幣政策靈活性。

美國仍然是全球最深厚的資本市場,但隨着政策波動性加劇,其結構性優勢正開始承受壓力。從歷史經驗來看,美國出現大規模「雙赤字」的時期,亦往往伴隨着旨在糾正相關失衡的弱美元政策。

這些轉變對全球資本流動具有重大影響。即使只是將資金從估值偏高的美國資產中作出有限度的再配置,轉向被低估的新興市場,也可能帶來可觀回報。而流出美國的資本總需要找到去向,往往會流入增長較快的新興市場經濟體。

2025年,海外投資者投向美國資產的約330億美元資金中,約三分之一來自新興市場。儘管如此,全球投資者對新興市場的配置仍然偏低。然而,隨着資金輪動離開美國資產、新興市場增長保持韌性以及美元走軟,這一趨勢正開始出現逆轉。

美元走弱進一步為這一走勢注入動力。首先,較低的對沖成本及美元融資壓力的降低,有助改善全球流動性環境,使新興市場企業及主權更容易進行融資。其次,美元走軟往往伴隨着全球風險偏好回升,從而支持資金流入增長前景更佳地區的股票及債券市場。綜合而言,這些力量強化了三大支柱——相對於已發展市場的增長溢價、可信的政策框架,以及有利的全球金融環境,令新興市場具備進一步增長的良好基礎。

硬通貨幣公司債的投資價值

從主動管理者的角度來看,新興市場硬通貨幣公司債的投資吸引力已久違地顯得尤為突出。

當前的宏觀環境——美元走軟、全球通脹放緩,以及新興市場增長保持穩定——與該資產類別自身的優勢相互契合,為投資者創造了有利的入場時機。

目前,新興市場公司債已構成一個多元且規模龐大的投資範圍,總規模約為2.6萬億美元(圖1),是新興市場硬通貨幣主權債(1.8萬億美元)及美國高收益債(1.4萬億美元)的兩倍,並且逐步接近歐元投資級市場(3.6萬億美元)的規模。

該資產類別覆蓋70個國家,其行業結構與已發展市場同業相若,投資機會的廣度顯著提升。

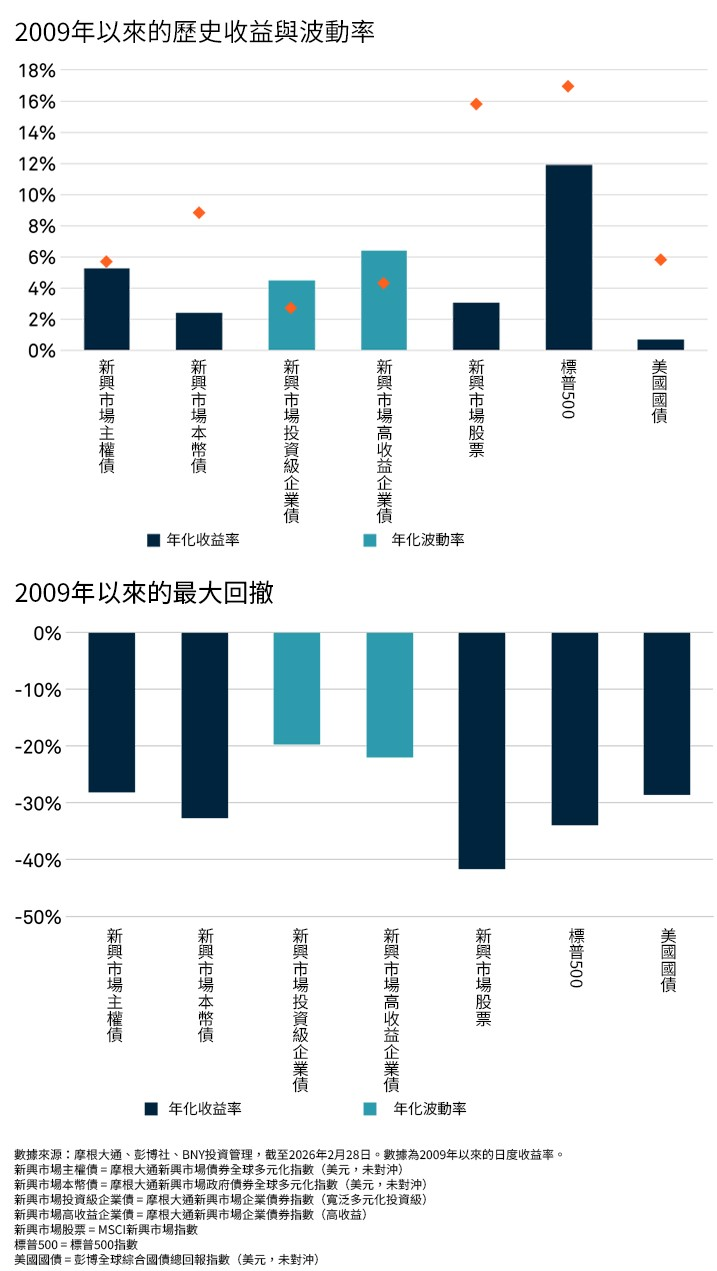

更重要的是,目前投資者基礎中有過半數來自本地,新興市場本地投資者持有比例達53%,通常表現出較高的穩定性及較低的波動性。因此,相較於新興市場主權債、本地市場或新興市場股票,新興市場公司債錄得最高的風險調整後回報。

圖1:規模可觀且平均信貸評級為投資級的資產類別

強勁的基本面進一步鞏固了當前部署資產的理據。

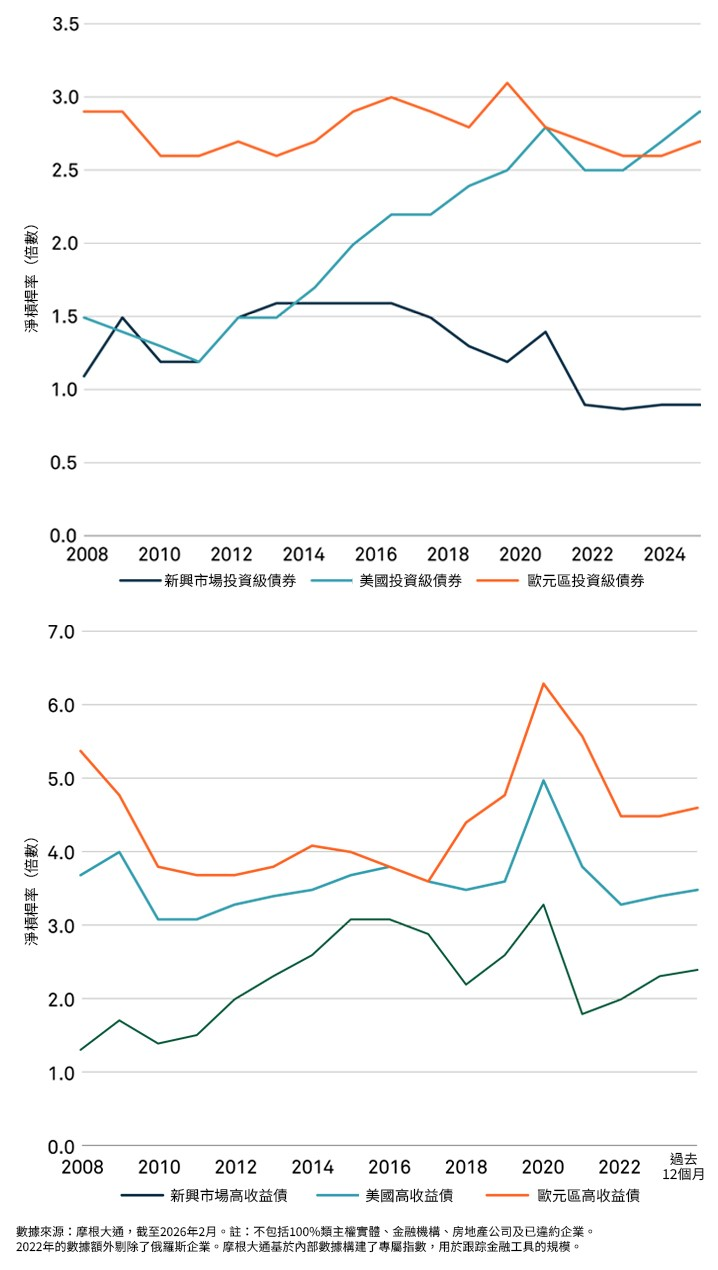

新興市場企業的資產負債表狀況整體仍較許多已發展市場企業為佳。如圖2所示,新興市場投資級企業的槓桿率不足美國及歐洲投資級企業的一半,而新興市場高收益企業的槓桿率為2.6倍,仍低於美國高收益企業(3.5倍)及歐洲高收益企業(4.7倍)。

上述改善已轉化為連續第二年的淨信貸評級上調,而違約率亦已回復至約3%的正常水平,與已發展市場高收益債相若。

技術面同樣提供支持,隨着攤還、本金償付及回購規模持續高於新增供應,預計到2026年,淨發行量將連續第五年維持為負。在此同時,資金正加速流入硬通貨幣債券基金,供應不足的狀況由此形成有利的稀缺性。

圖2:新興市場公司債的基本面仍強於全球同類資產

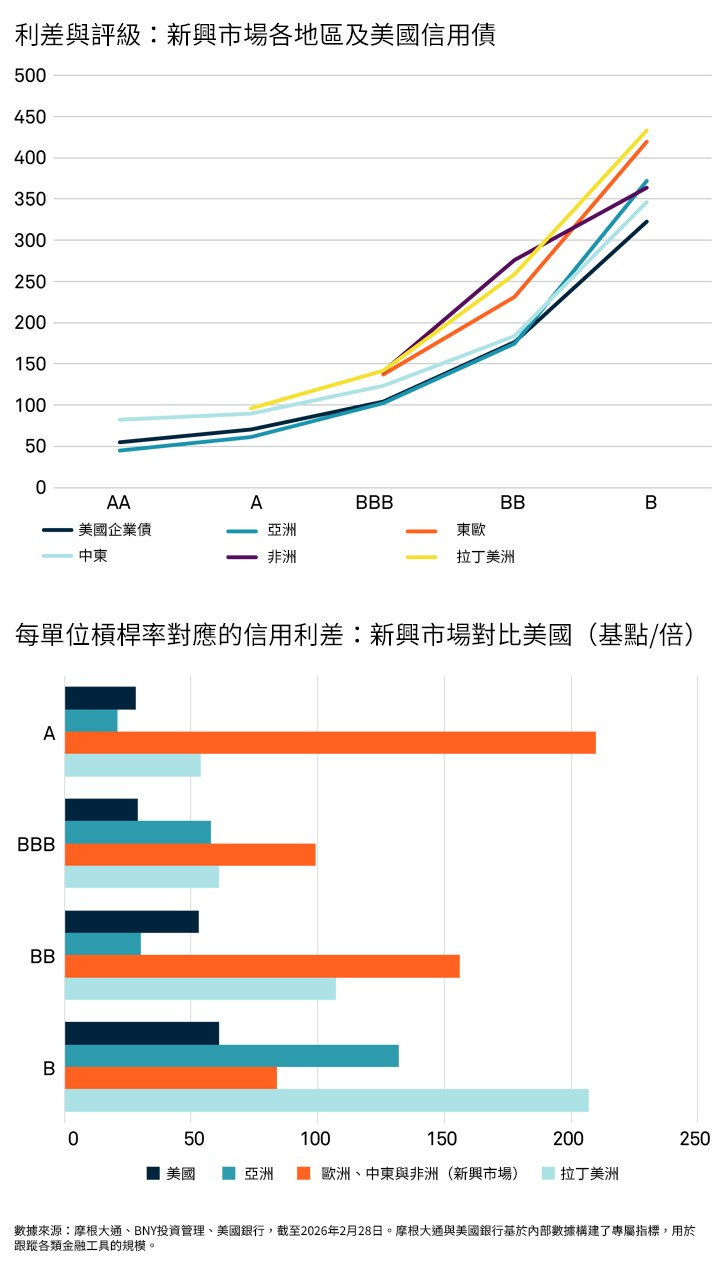

估值因素進一步平衡了投資邏輯,使新興市場公司債在目前階段顯得尤為具吸引力。

在基本面更為強勁的背景下,新興市場公司債的息差相對於全球同類資產仍然偏闊,重新吸引了希望在不顯著提升風險的情況下追求收益的跨市場投資者。隨着供應收縮、基本面改善,以及全球資金輪動離開估值偏高的美國信貸市場,新興市場公司債具備良好的表現條件。再加上美元走軟,周期性利好與結構性改善同時出現,形成一個較為罕見的投資機遇。因此,在有利的市場周期及板塊內在基本面改善的共同支撐下,投資者正面臨一個極具吸引力的配置機會。對於尋求穩定入息及均衡風險回報特徵的投資者而言,現在或許是增加新興市場公司債配置的合適時點。

圖3:相對於風險的息差補償

圖4:新興市場公司債在長期內取得具吸引力的風險調整後回報

重要資訊

僅供機構投資者、合格投資者和專業投資者專用,禁止進一步分發。本文件為金融推廣資料,並非投資建議。除非另有說明,文中所載觀點與意見均屬投資經理公司之意見。投資價值可能下跌,投資人可能無法取回全部投資金額。BNY投資管理是BNY及其全球投資公司關聯機構的投資管理業務品牌名稱。BNY為The Bank of New York Mellon Corporation 的企業品牌,可泛指整個公司或其下各附屬公司。在香港,本文件由紐約梅隆投資管理香港有限公司發行,該公司已在香港證券及期貨事務監察委員會註冊(中央編號:AQI762)。

MC726-20-04-2026 (6M)