近年股票市場回報亮眼,致使部分投資者忽視了債券在投資組合中的作用。但每當市場承壓動盪之際,固定收益資產的價值總會凸顯。從歷史走勢來看,當股票調整時,債券往往能助力守住本金、穩住組合收益。

穿越波動,穩健前行

最近兩次重大的股市調整——全球金融危機與新冠疫情下跌期——都印證了高等級固定收益資產的穩定作用。在(2008 年)全球金融危機期間,股市經歷劇烈且持續的下跌,而投資級債券表現相對穩健,有效助力守住本金。在新冠疫情引發的拋售潮中也出現類似的情況,高資質債券展現出良好的韌性。

值得注意的是,信用風險更高的高收益債券在兩輪危機初期均隨股市同步下跌,但後續反彈力度更強、修復速度更快。這凸顯一個重要的區別:並非所有固定收益板塊的表現都是一樣的。

我們認為,歷史案例反覆驗證配置固定收益資產的必要性。債券可充當投資組合的壓艙石,在股市承壓時緩衝虧損、降低整體波動風險。

近期重大的股市調整

債券提供對沖平衡

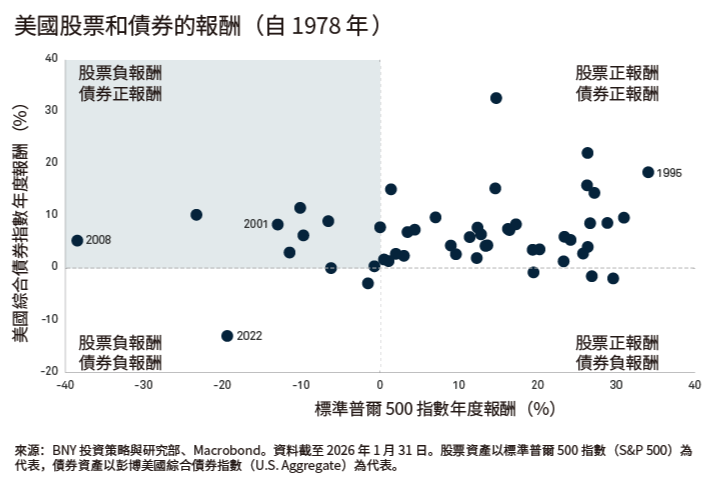

多數年份裏,債券與股票同步上漲。但歷史數據同樣顯示,當股票收益為負時,債券仍能帶來正回報。此類行情中,債券有效對沖股票虧損、平滑組合回撤。我們還注意到,像 2022 年那樣股票和債券同時下跌的情況相對罕見。由於債券定期支付票息,即便身處股市調整週期,仍能持續創造穩定收益。這種穩定的現金流有助於支撐組合的整體表現,並強化了固定收益資產作為可靠現金流來源的作用。

股票與債券

分散投資的實踐

儘管股票的長期表現通常優於債券,但並非在所有市場環境下都能跑贏債券。在經濟不確定或市場波動加劇的時期,過度重倉權益類資產的風險會暴露無遺,這也凸顯了固定收益資產在分散股票風險方面的作用。

在固定收益資產內部,不同板塊對經濟狀況和利率變化的反應往往各不相同。因此,在債券板塊之間進行分散佈局,其重要性不亞於股債大類之間的資產配置。

透過在多個債券板塊之間進行分散配置,投資者既能降低對單一收益來源的依賴,又能有效互補權益倉位波動。這種策略不僅能穩定貢獻票息收益、平滑波動,還能在不斷變化的市場環境中增強投資組合的韌性。

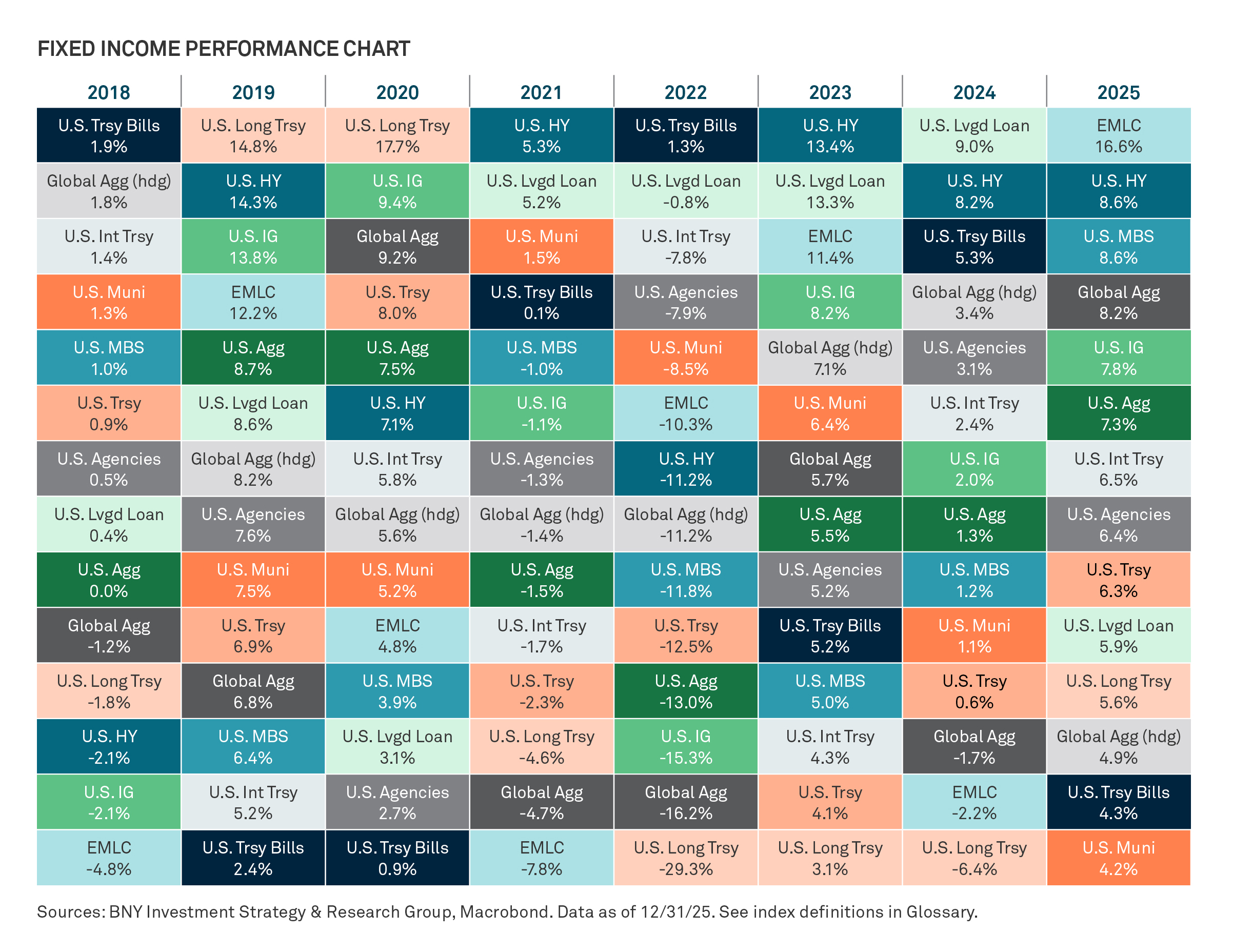

固定收益表現圖表

詞彙表

EM Local Currency Government 10% Country Capped(新興市場本幣政府債券 10% 國別上限指數):彭博新興市場本幣政府債券 10% 國別上限指數是旗艦新興市場本幣政府債券指數的國別限制版本,旨在廣泛衡量以本幣計價的新興市場(EM)政府債務的表現。Global Aggregate(全球綜合債券):彭博全球綜合總回報指數(美元對沖)是一項廣泛的指標,用以衡量全球投資級固定收益市場的表現。S&P 500(標普 500 指數):標普 500 指數旨在追蹤美國規模最大的 500 家上市公司的表現。U.S. Agencies(美國機構債):彭博美國機構債總回報未對沖美元指數衡量以美元計價的美國機構債務表現。U.S. Aggregate(美國綜合債券):彭博美國綜合總回報價值未對沖美元指數是一項被廣泛採用的非管理型總回報指數,涵蓋企業債、政府債和政府機構債、按揭抵押證券及資產抵押證券,平均到期年期為 1 至 10 年。U.S. Corporates(美國企業債):彭博美國企業債總回報價值未對沖美元指數追蹤投資級、固定利率、應稅的美國企業債券市場表現。U.S. High Yield(美國高收益信貸):彭博美國企業高收益總回報未對沖美元指數追蹤在美國本土市場公開發行、以美元計價、評級低於投資級的企業債務表現。U.S. Leveraged Loans(美國槓桿貸款):Morningstar LSTA 美國槓桿貸款指數為按市值加權的指數,旨在衡量美國槓桿貸款市場的表現。U.S. MBS(美國按揭抵押證券):彭博美國按揭抵押證券指數追蹤由吉利美(GNMA)、房利美(FNMA)和房地美(FHLMC)擔保的固定利率機構按揭抵押過手證券。U.S. Munis(美國市政債券):彭博美國市政債券總回報未對沖美元指數追蹤美國市政固定收益市場的表現。U.S. Treasury(美國國庫債券):彭博美國國庫債券指數是美國綜合債券指數中的國庫債部分,涵蓋剩餘到期年期不少於一年的美國國庫公開債務。U.S. Treasury Bills(美國國庫券):彭博美國 3–6 個月期國庫券指數追蹤剩餘到期年期為 3 至 5.9 個月的美國政府國庫券市場,美國國庫券以 4、13、26 和 52 週為固定期限發行。U.S. Treasury Intermediate(美國中期國庫債券):彭博美國中期國庫債券指數衡量以美元計價、固定利率、名義的美國國庫債務,剩餘到期年期為 1 至 9.9 年。U.S. Treasury Long(美國長期國庫債券):彭博美國長期國庫債券指數衡量剩餘到期年期為 10 年或以上的美元計價、固定利率、名義美國國庫債務。投資者不能直接投資於任何指數。

「BLOOMBERG」及本文所列彭博指數(以下簡稱「指數」)為 Bloomberg Finance L.P. 及其關聯方(包括作為指數管理人的 Bloomberg Index Services Limited(「BISL」))的服務商標(統稱「彭博」),並已由本文分發方(「被許可方」)獲得許可,在特定目的下使用。彭博與被許可方並無關聯,且彭博不對本文所述金融產品(「產品」)予以批准、背書、審閱或推薦。彭博亦不保證與產品相關的任何數據或資訊的及時性、準確性或完整性。

風險

所有投資均涉及風險,包括本金損失。某些投資涉及更高或特有的風險,投資前應結合投資目標、費用及相關開支一併加以考慮。

資產配置和分散投資並不能保證盈利,也無法避免虧損。

所示圖表僅供說明之用。過往表現並不一定代表未來結果。

免責聲明

本文所載資訊僅反映一般性觀點,僅供資訊參考之用。本材料並非投資建議,亦不構成對任何投資策略的推薦。

文中所述意見和觀點如有變更,恕不另行通知。

過往表現並非未來結果的保證。

發行實體

本資料僅限於所列明的國家,並僅向所列明的接收人士分發,且須遵守相關條件及限制:• 美國:by BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, New York, NY 10286. BNYSC, a registered broker-dealer and FINRA member, has entered into agreements to offer securities in the U.S. on behalf of certain BNY Investments firms.• 歐洲(不包括瑞士):BNY Mellon Fund Management (Luxembourg) S.A., 2-4 Rue Eugène Ruppert L-2453 Luxembourg.• 英國、非洲及拉丁美洲(不包括巴西):BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, London EC4V 4LA. Registered in England No.1118580. Authorised and regulated by the Financial Conduct Authority. • 南非:BNY Mellon Investment Management EMEA Limited is an authorised financial services provider. • 瑞士:BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zürich, Switzerland. • 中東:DIFC branch of The Bank of New York Mellon. Regulated by the Dubai Financial Services Authority. • 東南亞及南亞:BNY Mellon Investment Management Singapore Pte. Limited Co. Reg. 201230427E. Regulated by the Monetary Authority of Singapore. • 香港:BNY Mellon Investment Management Hong Kong Limited. Regulated by the Hong Kong Securities and Futures Commission. • 日本:BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited is a Financial Instruments Business Operator with license no 406 (Kinsho) at the Commissioner of Kanto Local Finance Bureau and is a Member of the Investment Trusts Association, Japan and Japan Investment Advisers Association and Type II Financial Instruments Firms Association. • 巴西:ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4th floor, Rio de Janeiro, RJ, Brazil, CEP 22430-041. Authorized and regulated by the Brazilian Securities and Exchange Commission (CVM). • 加拿大:BNY Mellon Asset Management Canada Ltd. is registered in all provinces and territories of Canada as a Portfolio Manager and Exempt Market Dealer, and as a Commodity Trading Manager in Ontario. 所有發行實體均為 The Bank of New York Mellon Corporation 的附屬公司。

重要資訊

本文件為金融推廣資料,並非投資建議。除非另有說明,文中所載觀點與意見均屬投資經理公司之意見。投資價值可能下跌,投資人可能無法取回全部投資金額。BNY、BNY Mellon 和 Bank of New York Mellon 為 The Bank of New York Mellon Corporation 企業品牌名稱,亦可用以統稱該公司/或其多家子公司。BNY Investments 包括 BNY Mellon 附屬投資管理公司及其全球銷售公司。 文中提及之任何 BNY 成員機構最終隸屬於 The Bank of New York Mellon Corporation。在香港,本文件由紐約梅隆投資管理香港有限公司發行,該公司已在香港證券及期貨事務監察委員會註冊(中央編號:AQI762)。

非 FDIC 承保 | 無銀行擔保 | 可能損失價值 |

© 2026 THE BANK OF NEW YORK MELLON CORPORATION

MARK-900293-2026-03-12

GU-821 - 31 March 2027