核心要點

- 在美國與以色列對伊朗發動打擊之後,若主要影響集中在伊朗原油出口,且油價上升至約 每桶 80–90 美元,全球能源價格的穩定性或僅出現中度干擾。

- 若衝突持續擴大,波及其他能源生產國,並且霍爾木茲海峽的能源運輸受到顯著干擾,則可能引發實質性 衝擊,推動油價在較長時間內升至 每桶 100 美元以上。

- 若油價每桶上升 10 美元,並持續長達一年,可能導致全球 GDP 成長率下降約 10–20 個基點(bp)。i

- 由於具備相當規模的國內原油產量,美國在一定程度上受到保護。油價每桶持續上升 10 美元,預計將使美國 GDP 基準成長率下調約 3–5 個基點。

- 我們仍然維持對貴金屬與大宗商品的超配。同時,美國國債與美元或將重新展現其部分「避險資產」特性。風險資產似乎面臨向下重新定價的風險。

近日,美國與以色列對伊朗發動的襲擊導致伊朗部分領導層成員身亡,這對地區政治局勢及全球能源價格穩定構成重大衝擊,因其可能引發較為顯著的供需失衡。

溫和擾動情景

所謂溫和擾動,主要是指伊朗日均約200萬桶的原油出口受阻。

當前這場與伊朗相關的衝突,已比去年6月時更為嚴重。當時伊朗核設施遭打擊,伊以雙方互相發動導彈襲擊,彼時油價受到的影響相對有限:布倫特原油從61美元/ 桶漲至80美元/桶,停火協定宣佈後又回落至70美元/桶。

我們認為,如果伊朗政府採取更務實、更少神權色彩的立場,地區衝突長期化或升級的概率可能下降。該政權的長期存續,同樣依賴健康的經濟基本面,包括穩定的對外關係,這將為石油生產與出口的復蘇創造條件 —— 而石油正是就業、財政收入與外匯流動性的關鍵來源。

相對樂觀的情景包括:伊朗採取更低對抗性的立場,局勢逐步回歸常態。這會限制油價衝擊的幅度與持續時間。例如,若油價僅在數月內升至80–90美元/桶便回落,全球經濟有能力消化這種有限衝擊。

油價走高相當於對消費徵稅,會降低居民實際可支配收入。但如果衝擊有限,可以通過財政措施加以緩衝,貨幣政策也能提供一定支持,,而不至於破壞多數主要經濟體當前的週期性復蘇態勢。

嚴重擾動情景

若經霍爾木茲海峽的能源運輸遭遇長期、嚴重阻礙,且衝突進一步蔓延至波斯灣沿岸伊朗其他能源生產鄰國,市場將面臨嚴重擾動。

霍爾木茲海峽對全球能源運輸至關重要,每日約有2000萬桶石油經此運輸。去年,沙烏地阿拉伯、伊拉克和阿聯酋三國合計每日通過該海峽出口1330萬桶石油。中國及亞洲其他地區是波斯灣石油的主要目的地,占霍爾木茲海峽石油總流量的80%。國際能源署(IEA)去年估算,依託現有管道運力,僅能將海峽運輸的石油中350萬–550萬桶/日改道輸送。ii美國可在一段時間內從戰略石油儲備中每日釋放約100萬–200萬桶石油。

在此情景下,油價可能升至100美元/桶以上,並在高位維持一段時間,類似於2022年俄烏衝突爆發後的油價走勢。

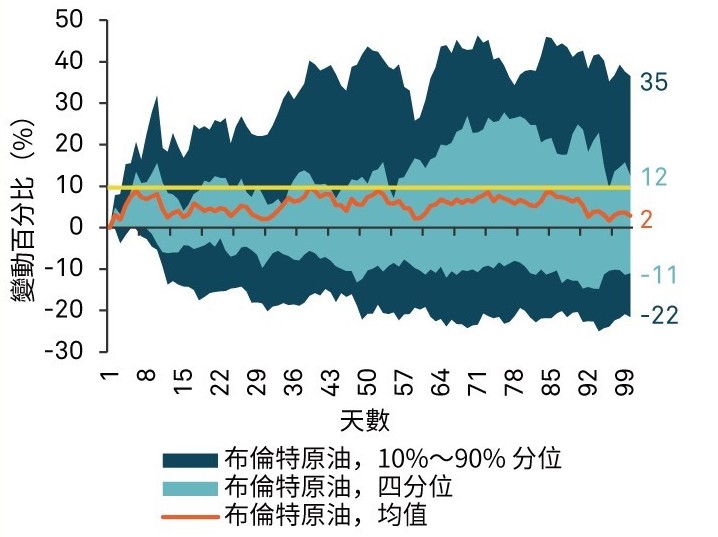

圖1:極端衝擊可能在地緣政治事件爆發後不到100天內,推動原油價格上漲超過40%;但平均漲幅往往會保持在10%以下。

重大地緣政治事件發生後未來100天的布倫特原油價格

相較於事件前原油價格的變動百分比

該圖表反映了自多起地緣政治事件發生後100 天內的平均價格變化,包括:海灣戰爭(1990年8月1日);9・11恐怖襲擊事件(2001年9月11日);伊拉克戰爭(2003年3月19日);黎以衝突(2006年6月11日);阿拉伯之春運動(2010年11月30日);俄烏衝突(2022年2月23日);哈馬斯襲擊以色列(2023年10月7日)。

對全球經濟增長的影響

在地緣政治衝擊的影響分析中,宏觀經濟敏感度是關鍵因素。例如,油價每上漲10美元/桶,若該水準持續近一年,全球GDP增速將被拉低10–20個基點。若油價飆升至120–150 美元/桶並維持高位(如2022年),全球經濟將受到顯著衝擊。

不過,由於美國本土擁有石油產能,其經濟增長受影響相對較小。據測算,油價每上漲10美元/桶,美國經濟增速基準水準可能被拖累約3–5個基點。

短期展望

我們認為短期擾動仍可能持續,但未來幾周出現相對緩和結果的概率更高。美國方面,政府捲入海外衝突的意願較低,選民對油價再度飆升的容忍度也有限。我們認為,以色列及海灣阿拉伯國家對長期衝突的接受度同樣很低。此外,在後哈梅內伊時期,如果調整對外關係有助於新政權存續與經濟復蘇,伊朗任何新政府都可能更願意改變對外政策。

各類資產的影響

我們仍看好貴金屬與大宗商品,這類資產可持續對沖地緣政治動盪與滯脹風險。美國國債與美元可能重新展現一定的避險屬性。

然而,在本就充滿不確定性的背景下,風險資產易面臨估值下調壓力,相關影響因素包括人工智慧(AI)領域的擾動、美國政府貿易政策及美聯儲人事任命等懸而未決的問題。

在伊朗新(或原有)政治格局、及其對外政策方向出現更明確信號之前,風險資產可能持續承壓。

信用利差有望走闊,股票估值倍數將面臨壓力。因市場會預期各大央行將更警惕通脹,並願意為應對能源負面衝擊而加息,市場對政策利率的定價也可能傾向于上行。

注釋:

i 國際貨幣基金組織(IMF), 《世界經濟展望》(英文),2023年10月

ii 國際能源署(IEA), 《霍爾木茲海峽資料表》(英文),2026年2月

iii 國際貨幣基金組織(IMF),《世界經濟展望》(英文),2023年10月

重要資訊

本文件為金融推廣資料,並非投資建議。除非另有說明,文中所載觀點與意見均屬投資經理公司之意見。投資價值可能下跌,投資人可能無法取回全部投資金額。BNY投資管理是BNY及其全球投資公司關聯機構的投資管理業務品牌名稱。BNY為The Bank of New York Mellon Corporation 的企業品牌,可泛指整個公司或其下各附屬公司。在香港,本文件由紐約梅隆投資管理香港有限公司發行,該公司已在香港證券及期貨事務監察委員會註冊(中央編號:AQI762)。

GU-810-31 December 2026