Jon Bell, Global-Income-Portfoliomanager bei BNY Investments Newton, erläutert die grössten Über- und Untergewichtungen im BNY Mellon Global Equity Income Portfolio.

Das grösste Untergewicht des BNY Mellon Global Equity Income Portfolios liegt im Technologiesektor, das grösste Übergewicht im Gesundheitswesen.

Die Position im Technologiesektor ist angesichts der Dynamik der globalen Aktienmärkte wohl leicht nachvollziehbar. Das Übergewicht im Gesundheitswesen hingegen ist möglicherweise schwerer zu vermitteln, wenn man die jüngsten Herausforderungen dieses Sektors betrachtet.

Um unsere Haltung zu erklären, wollen wir die Gründe für beide Positionen näher beleuchten

Befinden wir uns in einer Blase?

Die Frage, die mir Kunden derzeit am häufigsten stellen, lautet: Befinden wir uns bei Künstlicher Intelligenz (KI) in einer Blase?

Meine Antwort auf diese viel diskutierte Frage trägt dazu bei, das Untergewicht im Technologiesektor zu erklären.

In Börsenbegriffen ja – es gibt Anzeichen dafür, dass KI eine Blase ist

Es fliesst derzeit eine enorme Menge an Investitions- und Kapitalausgaben bei den großen Tech-Unternehmen. Von Nvidias erheblichem Engagement in OpenAI bis hin zu Metas Datenzentrum in der Grösse von Manhattan – die Ausgabenaktivität in diesem Sektor ist extrem hoch.

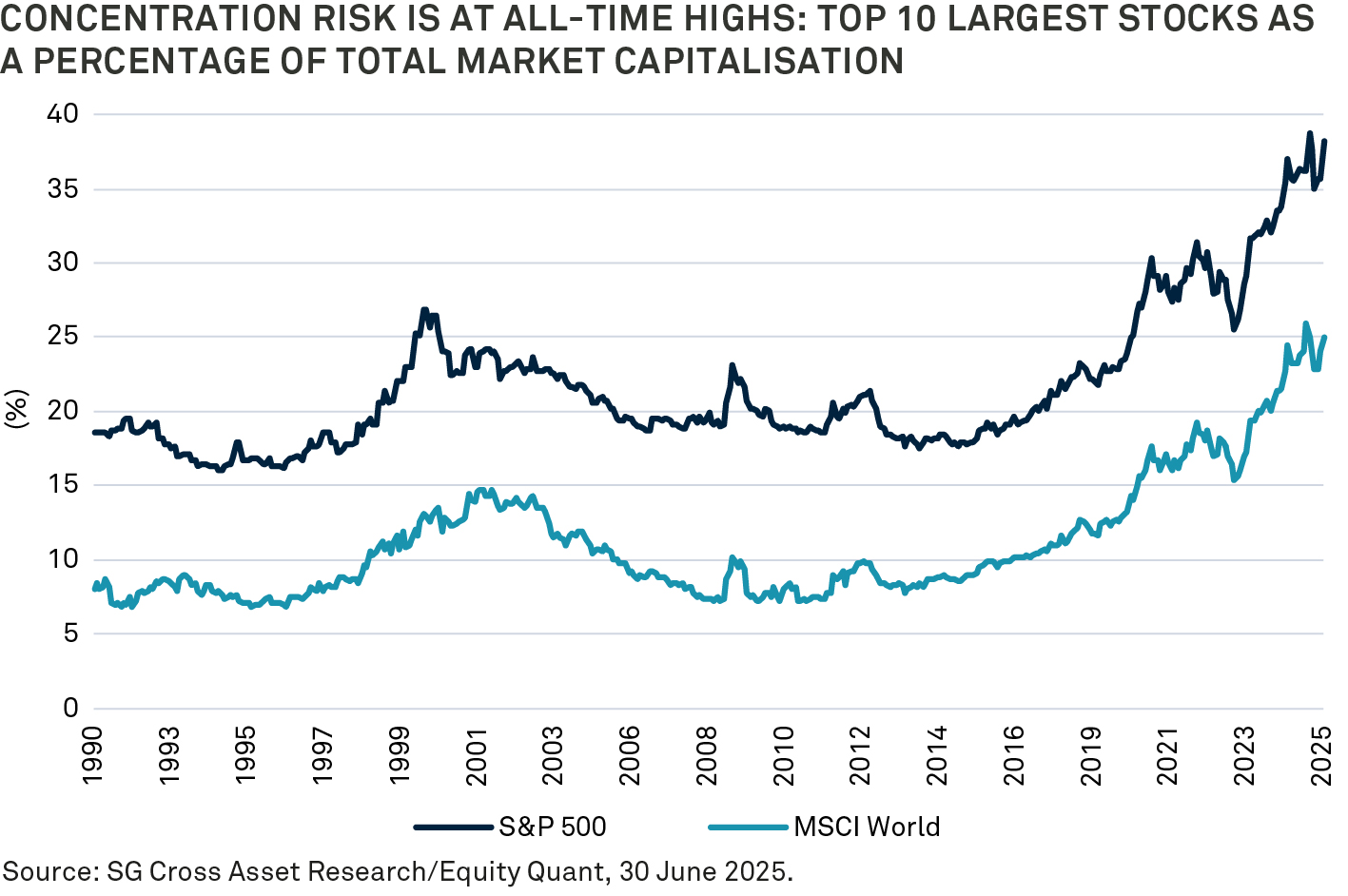

Für mich erinnert dieses Ausmaß an Transaktionen und Investitionen stark an das Verhalten der Internetaktien auf dem Höhepunkt der Nasdaq-Blase in den späten 1990er-Jahren. Und es treibt heute einen ähnlich konzentrierten Markt an.

Konzentration ist in den Märkten nichts Neues, aber neu ist die enge Korrelation zwischen den größten Tech-Unternehmen.

Die zehn größten Aktien in den USA machen 37 % des S&P-500-Index und 25 % des MSCI-World-Index aus (siehe Grafik)

Diese hoch bewerteten Unternehmen verstossen gegen die strikte, renditebasierte Kauf- und Verkaufsdisziplin der Strategie.

Ein Unternehmen muss eine Rendite von mindestens 25 % über dem globalen Marktdurchschnitt aufweisen, um in das Portfolio aufgenommen zu werden. Fällt die Rendite unter das Marktniveau, verkaufen wir. Diese Renditedisziplin ist der Schlüssel zur Bewertungsdisziplin der Strategie – und die hohen Bewertungen dieser Unternehmen schliessen sie aus dem Portfolio aus.

Das erklärt, warum das Global Equity Income Portfolio im Technologiesektor untergewichtet ist. Tatsächlich ist die Untergewichtung so stark wie nie zuvor. Im Vergleich zur Benchmark, dem FTSE World TR Index, war die Strategie zum 30. September 2025 um 19,2 % im Technologiesektor untergewichtet.

Das erklärt, warum das Global Equity Income Portfolio im Technologiesektor untergewichtet ist. Tatsächlich ist die Untergewichtung so stark wie nie zuvor. Im Vergleich zur Benchmark, dem FTSE World TR Index, war die Strategie zum 30. September 2025 um 19,2 % im Technologiesektor untergewichtet.

Berücksichtigt man zusätzlich die Untergewichtung von 3,5 % im Bereich zyklischer Konsumgüter und 3 % im Bereich Kommunikationsdienste (Sektoren, in denen Unternehmen wie Amazon, Tesla, Google und Meta vertreten sind), entspricht das den 25 %, die die zehn größten US-Unternehmen an der globalen Marktkapitalisierung ausmachen (siehe Grafik).

Für mich ist klar: Der Aktienmarkt sieht wie eine Blase aus. Die schwierigere Frage ist, wann sie platzen wird und was der Auslöser sein wird. Aber wenn sie platzt, sind wir überzeugt, dass unsere Strategie – dank ihrer Renditedisziplin – gut positioniert ist, um davon zu profitieren. Für einkommensorientierte Strategien ergibt sich in relativer Hinsicht eine Chance in einem zunehmend gefährlichen und konzentrierten Marktumfeld.

Healthcare: Hoffnungsschimmer

Auf der anderen Seite ist das grösste Übergewicht des Portfolios im Gesundheitswesen. Tatsächlich waren wir in der 20-jährigen Geschichte der Strategie noch nie so stark in diesem Sektor übergewichtet wie jetzt. Von Problemen in den Lieferketten über Preisdruck bis hin zu den Nachwirkungen von Covid – die Aktienkurse bestimmter Unternehmen in diesem Sektor standen unter Druck. Daher fragen sich manche, wie wir diese Position rechtfertigen können.

Aus thematischer Sicht sehen wir eine robuste Nachfrage für die Zukunft und haben die Schwäche des Sektors genutzt, um unser Übergewicht weiter auszubauen. Die demografischen Herausforderungen in den meisten Teilen der Welt bedeuten, dass die Gesundheitsausgaben steigen werden. Um diesen Anstieg zu bewältigen, benötigen diejenigen, die für Gesundheitsversorgung zahlen – Regierungen, Versicherungen und Privatpersonen – Innovation. Und wir glauben, dass Innovation belohnt wird.

Unser Fokus lag jedoch ausserhalb der klassischen Pharmaunternehmen, die typischerweise die renditestärkeren Sub-Sektoren darstellen. Die allgemeine Schwäche hat es uns ermöglicht, in Bereiche wie Medizintechnik, medizinische Geräte und Krankenhäuser zu diversifizieren. Wir sehen auch Chancen bei Krankenversicherern. Nach Covid litten diese unter einer Welle von Ansprüchen im Zusammenhang mit medizinischen Komplikationen. Das geht nun zu Ende, und Versicherer können die Preise erhöhen, was zu einer deutlichen Verbesserung der Margen und Renditen führt. Für einen Bereich, der zuletzt schwach performte, ist das eine Gelegenheit, die wir nutzen konnten.

Die negativen Schlagzeilen aus der US-Politik rund um Arzneimittelpreise haben dazu geführt, dass der Gesundheitssektor zu den niedrigsten Bewertungsmultiplikatoren seit vielen Jahren gehandelt wird. Diese Kontroverse ist die Chance, die es uns ermöglicht, die Innovation zu nutzen, die weiterhin im Mittelpunkt erfolgreicher Gesundheitsunternehmen steht.

Der Wert von Investments kann sinken. Deshalb besteht die Möglichkeit, dass Anleger den investierten Betrag nicht in voller Höhe zurückerhalten.

1Investment Managers are appointed by BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) or affiliated fund operating companies to undertake portfolio management activities in relation to contracts for products and services entered into by clients with BNYMIM EMEA, BNY MFML or the BNY Mellon funds.

2774400 Exp: 1 Mai 2026