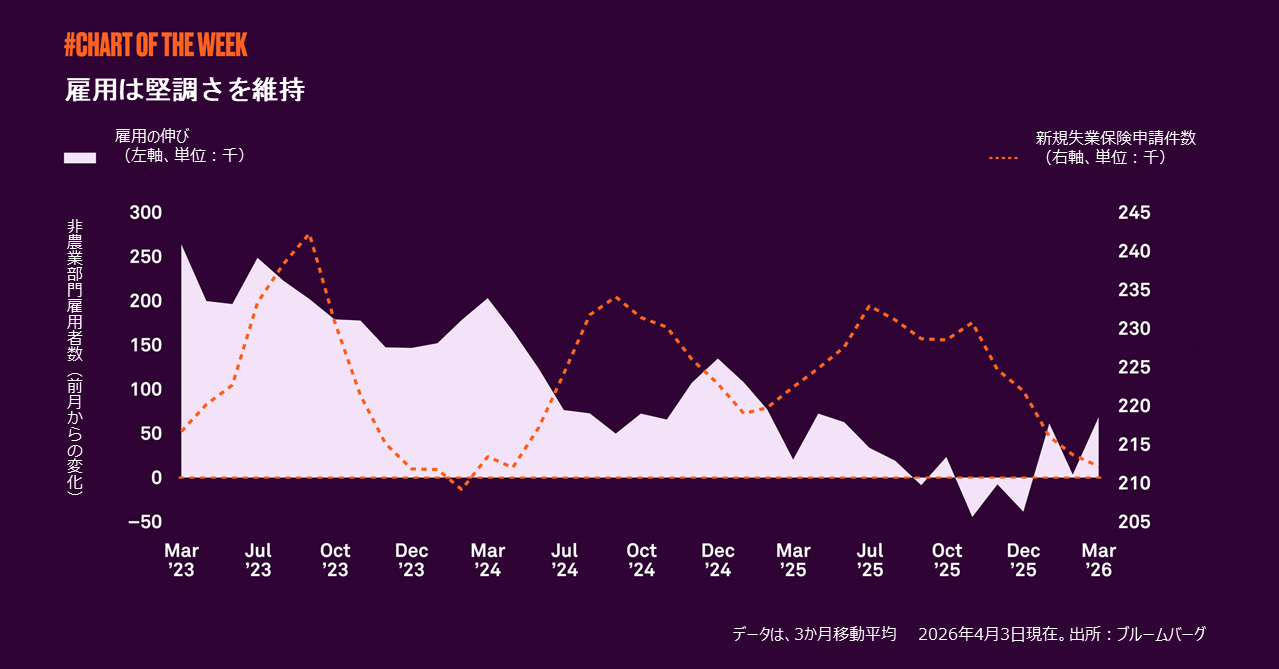

米国の2025年第4四半期のGDPは予想を下回りましたが、その下振れは、広範な景気の弱さというよりも、一時的な政府機関の閉鎖の影響によるものと見られます。消費需要は依然として堅調で、財政政策による支援、緩和的な金融環境、安定した労働市場を背景に、今年の経済活動は緩やかな成長に向かう見通しです。

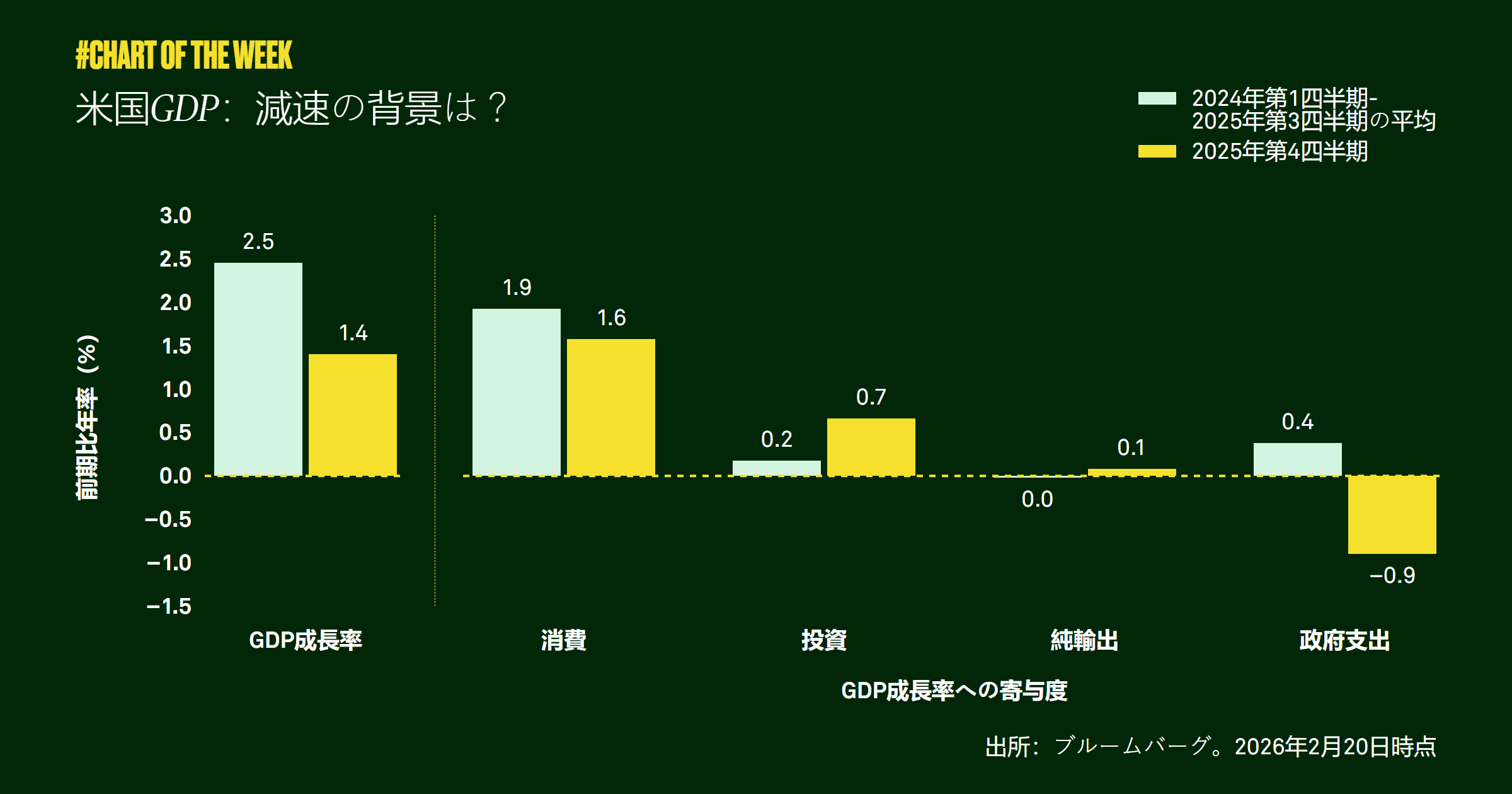

先週発表された米国の第4四半期の国内総生産(GDP)は年率換算で1.4%となり、2.8%を予想していた多くのウォール街のアナリストを失望させました。一部の投資家にとっては、景気減速への懸念が改めて意識されたかもしれません。

成長率は確かに、直前の2四半期に記録された3%以上から鈍化しましたが、その下振れの要因は明確です。最大の押し下げ要因は政府支出で、−0.9%と異例の弱さでした。これは、43日間に及んだ政府機関閉鎖がなければ、第4四半期の成長率はトレンドを上回る約2.3%で終わっていた可能性を示唆します。

GDPの約70%を占める最大の項目である個人消費は1.6%へとわずかに減速しましたが、依然として底堅く、2024年以降の平均水準と整合的です。今後も、財政刺激策、低金利、安定した雇用環境が家計のバランスシートと消費を支える可能性があると考えています。

総合的にみると、今回の下振れは景気の広範な減速というより、政府機関閉鎖が主因だったと示唆されています。今年のGDP成長率のコンセンサスは2.5%、当社見通しは2.3%で概ね一致しており、安定した雇用環境と持続的な個人消費を背景に、景気の先行きに対する自信を反映しています。

- 当ウェブサイトの記載内容は、BNYの関連会社が作成したウェブサイトや資料、ビデオ等をもとに、BNYメロン・インベストメント・マネジメント・ジャパン株式会社(以下、当社)が情報提供を目的として翻訳・作成したものであり、一般投資家への特定の有価証券の勧誘を目的とするものではありません。また、必ずしも原文の内容と一致するものではありません。

- 当ウェブサイトに示されている運用成果、データ、見解等は過去の実績および将来の予測であり、将来の運用成果等を示唆・保証するものではありません。第三者機関提供データに関して当該作成者は、いかなる保証・責任を負うものではありません。

- 図表およびコメントはあくまでも情報提供を目的として作成したものであり、実際のBNYの関連会社の運用戦略およびファンドの過去の実績ではありません。

- 当ウェブサイトに記載されているいかなる見解も、その執筆者が資料作成時点に入手可能な信頼できると判断した情報に基づき記述したものであり、情報の正確性、完全性等を保証するものではありません。また、将来予告なく変更することがあります。

- 個々のポートフォリオ運用チームは異なる見解を持ち、顧客ごとに異なる投資意思決定を行うことがあります。

- 当社の書面による同意のない限り、いかなる目的でも当資料の全体または一部を、転用、配布することはできません。