Jon Bell, global income portfolio manager di BNY Investments Newton1, analizza le principali posizioni sovrappesate e sottopesate del portafoglio Global Equity Income.

Tecnologia e sanità rappresentano rispettivamente le principali posizioni sottopesate e sovrappesate del portafoglio Global Equity Income.

Il posizionamento nel settore tecnologico probabilmente è facile da comprendere, considerando la dinamica del mercato azionario globale, mentre quello nella sanità forse risulta più complesso da capire, date le recenti difficoltà del settore.

Per spiegare il nostro punto di vista, approfondiamo le ragioni delle due posizioni.

Territorio di bolla?

La domanda più frequente che ricevo in questo momento dai clienti è se l’intelligenza artificiale (IA) sta vivendo una bolla. La mia risposta a questa domanda ampiamente dibattuta aiuta a spiegare il sottopeso nella tecnologia.

Sul fronte del mercato azionario emergono segnali di una bolla dell’IA. Le big tech stanno destinando ingenti risorse a capex e investimenti. Dal significativo investimento di Nvidia in OpenAI al data center di Meta, le cui dimensioni sono paragonabili a quelle dell’isola di Manhattan, l’attività di spesa nel settore è estremamente vivace.

A mio avviso, questo livello di operazioni e investimenti ricorda il comportamento evidenziato dalle azioni di Internet durante il picco della bolla del Nasdaq alla fine degli anni Novanta, e oggi sta alimentando un mercato altrettanto concentrato.

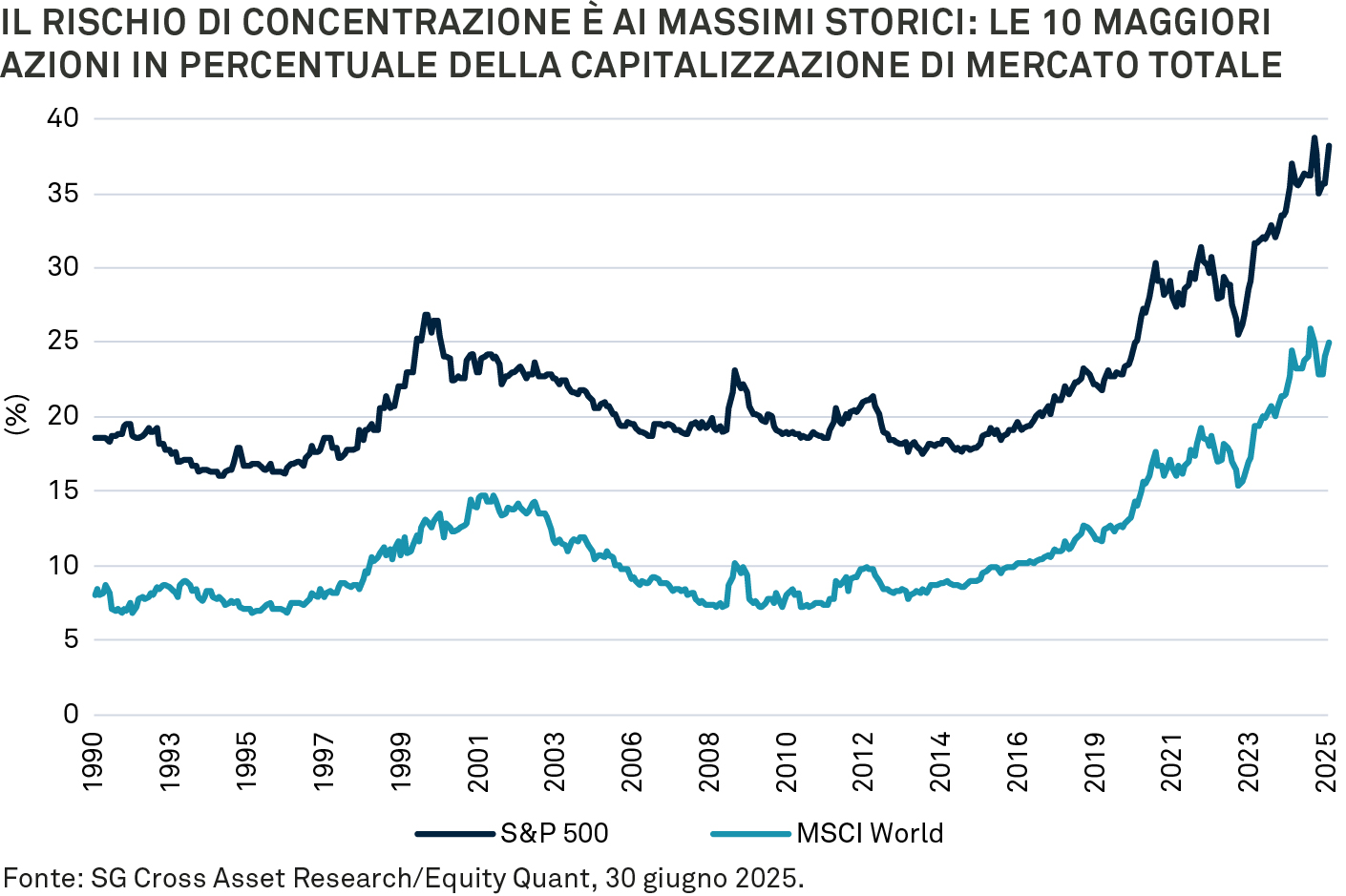

La concentrazione non è una novità sui mercati; ciò che è nuovo è la correlazione esistente tra le più grandi società tecnologiche. I maggiori 10 titoli statunitensi rappresentano il 37% dell’indice S&P 500 e il 25% dell’indice MSCI World (v. grafico).

Queste società con valutazioni elevate non sono in linea con la rigorosa disciplina di acquisto e di vendita della strategia, basata sul rendimento. Una società deve rendere il 25% in più del mercato globale per essere inclusa nel portafoglio e se il rendimento scende al di sotto del livello del mercato, viene venduta. Questa disciplina del rendimento è fondamentale per la disciplina delle valutazioni della strategia e le elevate valutazioni di queste società precludono il loro inserimento nel portafoglio.

Ciò spiega perché il portafoglio global equity income è sottopesato nella tecnologia. In effetti, è più sottopesato che mai in questo settore. Al 30 settembre 2025, la strategia evidenziava un sottopeso del 19,2% rispetto al benchmark, l’indice FTSE World TR.

Se poi consideriamo le posizioni di sottopeso della strategia del 3,5% nei beni di consumo discrezionali e del 3% nei servizi di comunicazione (settori che accolgono società simili a Amazon, Tesla, Google e Meta) ciò equivale al 25% della capitalizzazione di mercato totale rappresentato dalle 10 maggiori società statunitensi, illustrato nel grafico.

A mio avviso il mercato azionario appare inequivocabilmente come una bolla. La domanda più difficile a cui rispondere è quando questa bolla scoppierà e perché. Tuttavia, riteniamo che, quando accadrà, la nostra strategia – grazie alla sua disciplina del rendimento – sarà ben posizionata per trarne beneficio. L’attuale scenario di mercato, pericoloso e concentrato, offre un’opportunità in termini relativi alle strategie income.

Sanità: primi segnali di miglioramento

Per contro, la sanità è la principale posizione sovrappesata del portafoglio. In effetti, nei 20 anni di storia della strategia non siamo mai stati così sovrappesati nel settore come oggi. Dai problemi legati alle filiere, alle pressioni sui prezzi e alle conseguenze del Covid, le quotazioni azionarie di alcune società del settore sono state poste sotto pressione. Pertanto, ci si potrebbe chiedere come giustifichiamo questa posizione.

Dal punto di vista tematico, ci attendiamo una solida domanda per il futuro e abbiamo utilizzato la debolezza del settore per incrementare ulteriormente il nostro posizionamento sovrappesato. Le sfide demografiche affrontate dalla maggior parte dei paesi del mondo implicheranno probabilmente un aumento della spesa sanitaria, per fronteggiare la quale i soggetti che pagano per l’assistenza sanitaria – governi, assicurazioni e singoli individui – necessitano di innovazione e noi crediamo che questa innovazione sarà premiata.

Tuttavia, la nostra attenzione si è concentrata al di fuori delle società farmaceutiche pure, che generalmente hanno rappresentato il comparto a maggior rendimento. La generale debolezza ci ha consentito di diversificare in aree come apparecchiature e dispositivi medici e ospedali. A nostro avviso anche le compagnie di assicurazione sanitaria offrono opportunità. Dopo il Covid, queste società hanno dovuto far fronte a un’ondata di richieste di risarcimento legate alle complicazioni mediche. Questo fenomeno si sta esaurendo e le compagnie potranno aumentare i prezzi, con un conseguente significativo incremento di margini e rendimenti. Per un’area che ha registrato performance deludenti, si tratta di un’opportunità che siamo riusciti a cogliere.

Le notizie negative provenienti dall’agenda politica statunitense sui prezzi dei farmaci hanno contribuito a spingere il settore sanitario verso il suo multiplo più basso da molti anni. Questa controversia è l’opportunità che ci permette di sfruttare l’innovazione che continua a essere all’avanguardia nelle aziende sanitarie di successo.

The value of investments can fall. Investors may not get back the amount invested. Income from investments may vary and is not guaranteed.

1I Gestori degli Investimenti sono nominati da BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o da società di gestione di fondi affiliate per svolgere attività di gestione di portafogli in relazione a contratti per prodotti e servizi stipulati dai clienti con BNYMIM EMEA, BNY MFML o i fondi BNY Mellon.

2774400 Scadenza: 1 maggio 2026