BNY投資管理高級投資組合經理 Cathy Braganza 解釋,為何在高收益環境下利差收窄,能為信貸投資者創造一個具有吸引力的風險回報平衡。

當前,信用債投資者正面臨一個利差收窄、但收益率處於歷史高位的市場。

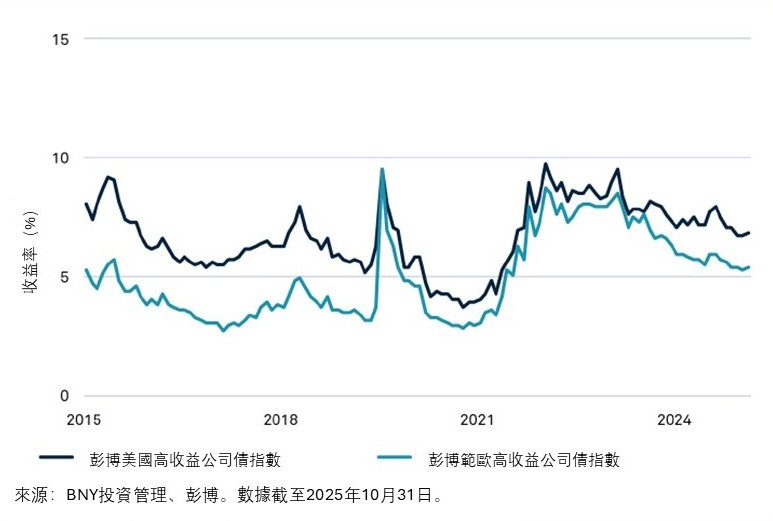

實際上,在高收益債券市場中,利差收窄很大程度上反映了市場內發行人資質的整體提升。

目前市場平均評級已達到BB級(僅比投資級低一檔),這使得單純依賴歷史利差比較的意義有限。

眾多BB評級企業的信用指標已可比肩甚至超越部分投資級企業,這顯著降低了違約風險概率。

因此我們認為,當前利差水準更體現風險的合理補償,而非單純的過度壓縮。

重要的是,儘管理差收窄,絕對收益率仍具吸引力,這為投資者提供了風險與回報的良好平衡。

圖1: 信用利差已收窄

圖2: 絕對收益率仍具吸引力

高收益債券市場的結構性變化

我們認為,高收益債券市場的結構性變化有助於解釋為何當前利差水準較歷史更為緊縮。

在經濟放緩時期,高收益債券發行人展現出較強韌性,這得益於整體信用品質的提升和持續處於低位的違約率。

基於當前市場環境判斷,除非出現嚴重衰退或系統性危機,這些趨勢很可能繼續鞏固信用債市場的需求。

過去數十年來,高收益市場已成功穿越多次危機考驗——包括2008年全球金融危機、新冠疫情以及近期利率急劇上升週期。

這些重大事件促使發行人不斷完善公司治理、強化財務紀律。企業管理層如今更注重制定清晰的增長策略、確保融資確定,並強化營運的抗風險能力。

疫情進一步固化了這種經營思維,我們預計這種趨勢在可預見的未來將持續存在。

企業在期限管理方面也日益成熟,普遍會提前進行再融資操作。這不僅降低了再融資風險,還通過溢價提前贖回條款為投資者帶來額外收益。

當前一級市場發行已由再融資需求主導。私募信用債的崛起進一步重塑了高收益市場格局。過去違約的主要來源——中小型或財務困境中的發行人——如今正越來越多地轉向私募市場,在那裡可以獲得更靈活的定制化融資和重組方案。這種改變使得公開市場高收益債券的整體信用品質顯著提升。

以數據為證:截至2025年10月,BB評級發行人在美國高收益市場的占比已從1999年的35%攀升至54%以上(見圖3)。

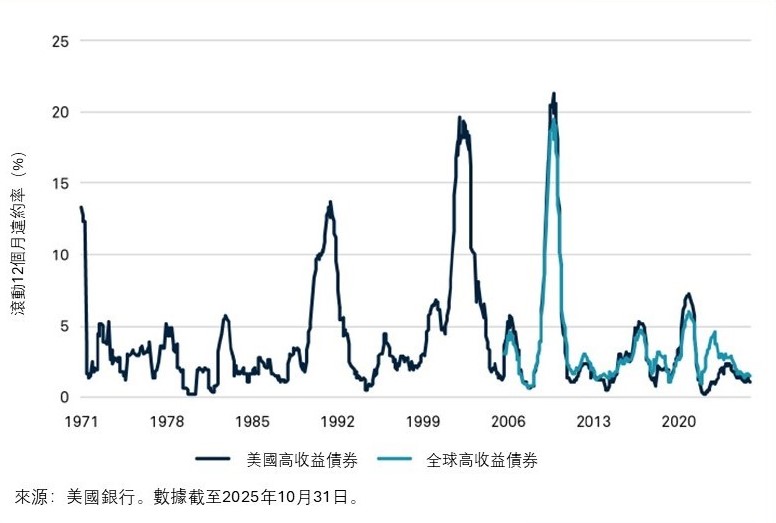

與此相對應的是違約率持續走低:美國市場12個月滾動違約率僅為1.1%,全球範圍也僅1.6%(見圖4),遠低於3.4%的長期歷史均值。

圖3: 高收益信貸質素已呈上升趨勢

圖4: 違約率遠低於歷史水平

資金洪流或將湧入債券市場

隨著各國央行為應對疫情後通脹而推動利率正常化,近年來投資者行為發生了顯著變化。當現金利率飆升時,零售及機構投資者紛紛湧入貨幣市場基金——這類工具既能提供較高收益,又具備風險極低、流動性充裕的優勢。

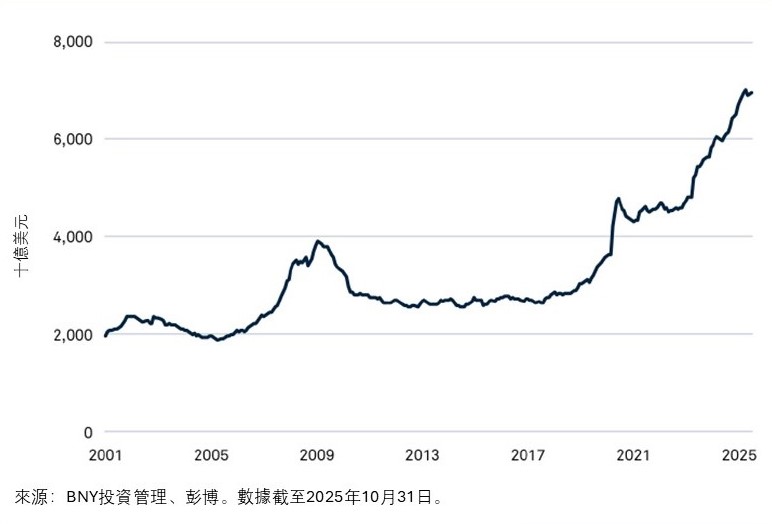

自全球金融危機後的多年間,美國貨幣市場基金規模始終穩定在約3萬億美元水準。但隨著美聯儲2022年初啟動加息週期,截至2025年中,該規模已達7.4萬億美元,期間累計增長2.3萬億美元(見圖5)。

英國市場同樣呈現資金遷徙態勢,2023年現金個人儲蓄賬戶創紀錄地湧入472億英鎊資金,規模超過此前八年總和。

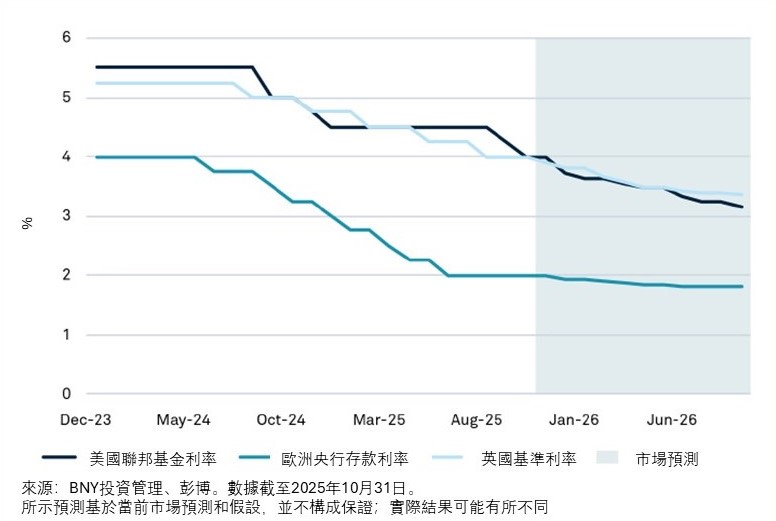

近期各央行政策出現分化:歐洲央行的寬鬆步伐較其他發達市場央行更為激進,但我們預計美聯儲將於2026年跟進降息以縮小政策差距。隨著現金利率下降與收益率曲線趨陡,我們預期投資者將逐步撤離現金類資產,這有望為信貸市場釋放可觀的流動性。

圖5: 美元貨幣市場基金中的現金規模

圖6: 2026年美國聯儲局預計將持續減息

低增長環境下的高收益債券投資

我們不認為全球經濟將陷入衰退,但增長放緩態勢或將延續。不過,只要名義增長率保持正值,經濟放緩對信貸市場未必構成挑戰。

增長疲軟可能對股票市場造成壓力,因為這往往意味著企業難以維持內生性利潤增長。但對固定收益投資者而言,關鍵要素在於債務償還的可靠性而非經濟增速。即便僅是溫和的名義增長,也足以支撐信用資產的回報表現。

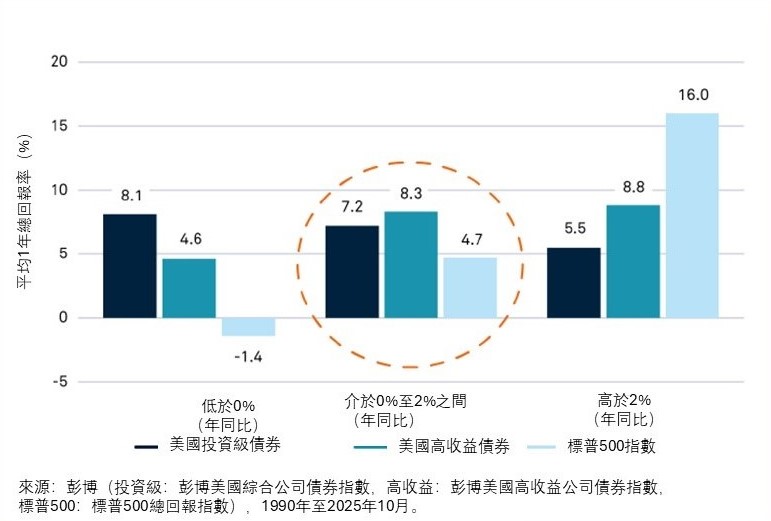

歷史數據顯示,當經濟增長率處於0%至2%區間時,信用債(特別是高收益債券)往往能取得良好表現(見圖7)。

圖7: 在 GDP 增長放緩期間,信貸表現一向優於股票

主動型信用債管理人具備超越基準收益的顯著增值潛力。固定收益市場在結構上較股票市場效率更低、透明度更弱,但這反而為經驗豐富的管理人提供了發掘錯誤定價資產和市場無效性的額外空間。被動投資策略的興起,在某種程度上甚至加劇了這些市場扭曲現象。

信用債市場同時為相對價值策略和收益率曲線下滑策略創造了施展空間。因此,投資者應超越表面收益率,關注那些長期穩健超越基準的管理人。

投資價值可能下跌,投資人可能無法取回全部投資金額。投資收益可能會有所波動,且不作保證。

重要資訊

僅供機構投資者、合格投資者和專業投資者專用,禁止進一步分發。本文件為金融推廣資料,並非投資建議。除非另有說明,文中所載觀點與意見均屬投資經理公司之意見。投資價值可能下跌,投資人可能無法取回全部投資金額。BNY、BNY Mellon 和 Bank of New York Mellon 為 The Bank of New York Mellon Corporation 企業品牌名稱,亦可用以統稱該公司/或其多家子公司。BNY Investments 包括 BNY Mellon 附屬投資管理公司及其全球銷售公司。 文中提及之任何 BNY 成員機構最終隸屬於 The Bank of New York Mellon Corporation。在香港,本文件由紐約梅隆投資管理香港有限公司發行,該公司已在香港證券及期貨事務監察委員會註冊(中央編號:AQI762)。

MC683-06-01-2026 (6M)