BNY投資管理團隊認為,即使不確定性持續存在,高收益債券仍具韌性。透過短存續期、主動管理及全球分散投資策略,有助在控制風險的同時保留收益。

要點:

- 投資環境料將持續不明朗,政府發債、政治發展及地緣政治事件將周期性帶來波動。

- 透過縮短存續期及採取主動、全球化配置,可提升高收益組合韌性,在降低風險同時維持收益及分散效益。

- 高收益債券市場結構穩健,受强勁的技術因素、較高絕對收益水平、低違約率及穩固的機構投資者基礎支持。

不明朗周期

投資者現已將不明朗視為後疫情投資格局的長期特徵,而非短暫干擾。過去數年,央行政策轉變、通脹多次超預期、地緣政治衝擊及跨資產相關性波動,均曾引發短期波動,但整體模式相對一致。

市場壓力通常導致信貸息差短暫走闊,其後供需重新主導市場。較高的絕對收益率持續吸引資金流入,而新發債主要用於再融資,限制淨供給增長。隨著波動回落,信貸息差有望收窄。

較高收益率亦改變投資者行為。維持低配置或嘗試擇時的機會成本較高,促使投資者建立核心配置,並在波動期間逐步加倉。波動愈來愈被視為增加風險敞口的機會。

若無嚴重經濟衰退,我們認為短期內此格局難以改變。

構建高收益債券的韌性

我們認為,可以透過以下方式提升高收益債券投資組合的韌性:

縮短存續期: 信貸曲線相對平坦,使投資者可透過短存續期策略捕捉大部分高收益債券的投資機會,同時降低利率風險與信貸息差風險,有助於緩衝信貸曲線整體上移帶來的影響。

深入參與管理層溝通: 深入理解企業經營計劃,並與管理層保持持續溝通,以確保其發展路徑符合預期。在經濟波動期間,這種主動參與尤為關鍵,有助提升投資的抗壓能力。

關注以內需為主的防禦型企業: 許多高收益債券企業主要於本地市場營運,因此對運輸成本上升及國際關稅風險敏感度較低。透過配置現金流穩定、具韌性的企業,例如電訊企業,可增強組合抵禦經濟波動的能力。

在全球企業中尋找本地化韌性: 中型高收益企業通常貼近其客戶群營運,即使具備跨境業務,也往往不依賴複雜的全球供應鏈。我們認為,這有助減低能源價格上升或僅影響跨境貨物流動的關稅變動所帶來的衝擊。

避免過高風險的CCC評級債券: 高收益債券市場中,通常需要依賴增長來維持商業模式的企業往往亦具備較高槓桿,這類企業主要集中於CCC評級類別。

拓展地域配置:在尋找優質本地企業的過程中,我們認為目前正是擴大範圍的良好時機。在具備相應專業能力的情況下,新興市場中存在大量機會。這些以美元發債的企業,往往在本地市場佔據主導地位,但由於其新興市場屬性,通常以較高收益率進行交易,例如拉丁美洲的電訊企業。

關注區域及國家層面的支持: 部分地區或國家可能採取促進經濟增長的政策,從而為高收益企業提供有利環境。例如,德國放寬財政限制以增加國防開支,同時推出5,000億歐元的基建投資計劃,預計將提振歐元區整體增長,並改善區內高收益企業的前景,特別是化工、建築及汽車等行業。

利用被動拋售優化建倉時機: 部分投資者在不確定性上升時會被動減持高收益債券,尤其是在ETF資金流出時,未有考慮相對價值或基本面差異。在波動市場中,這可能導致優質債券被低價拋售,為能夠持有至到期的長線投資者提供較具吸引力的買入機會,並在後續波動中提供一定緩衝。

高收益債券持續展現抗壓能力

過去數十年,高收益債券市場已成功應對多次危機,包括疫情以及近期利率急升。隨著時間推移,高收益企業逐步改善其管治流程,以提升在不利經濟及市場環境下的韌性。

其中一個結果是,全球高收益債券市場的整體信貸質素顯著提升。例如截至2026年3月,美國市場中約58%為最高的BB評級,較2001年的29.6%持續上升。

對槓桿數據的分析亦進一步印證這一改善。槓桿指企業債務相對於其息稅折舊及攤銷前利潤的水平。在美國高收益債券市場中,淨槓桿已較2023年低位略有回升,但目前為3.8倍,仍低於10年平均的4倍。

技術因素持續穩固

近年來,高收益債券市場受惠於穩健的技術因素,主要源於高收益企業在管理方式上的演變。

企業管理層通常執行清晰的增長策略,並圍繞具體目標管理快速擴展的業務。確保融資確定性已成為規劃中的關鍵一環,使其能夠專注於業務發展,而不受信貸市場波動干擾。疫情進一步強化了這一思維,我們預計未來亦不會出現改變。

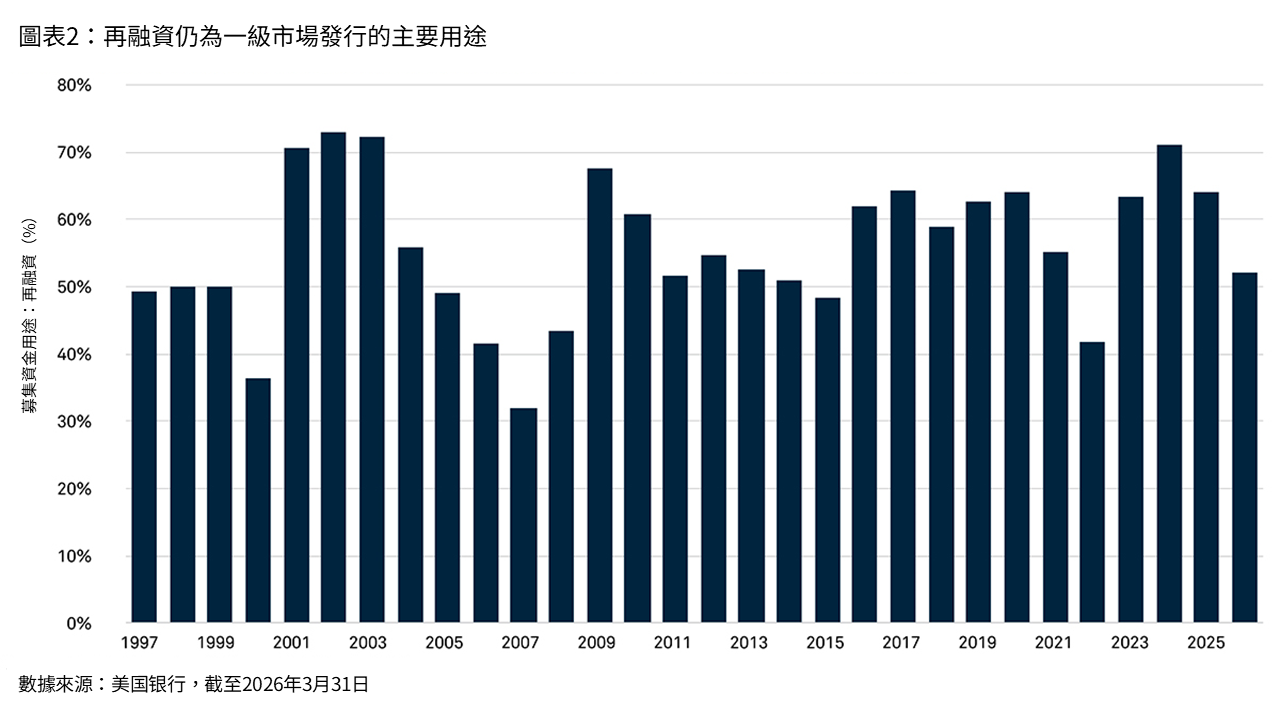

因此,企業正更主動地管理其債務到期結構,提前進行再融資以確保資金確定性。這通常會導致現有債券以溢價提前贖回,從而有利於現有投資者。儘管2026年第一季新發債比例曾回落至52%,但大部分一級市場發行仍屬再融資活動。

在高絕對收益率持續吸引資金流入,而新增供應有限的背景下,我們認為該資產類別將受惠於需求支持,因投資者需要配置資金、票息收入以及到期或被贖回債券所釋放的資金。

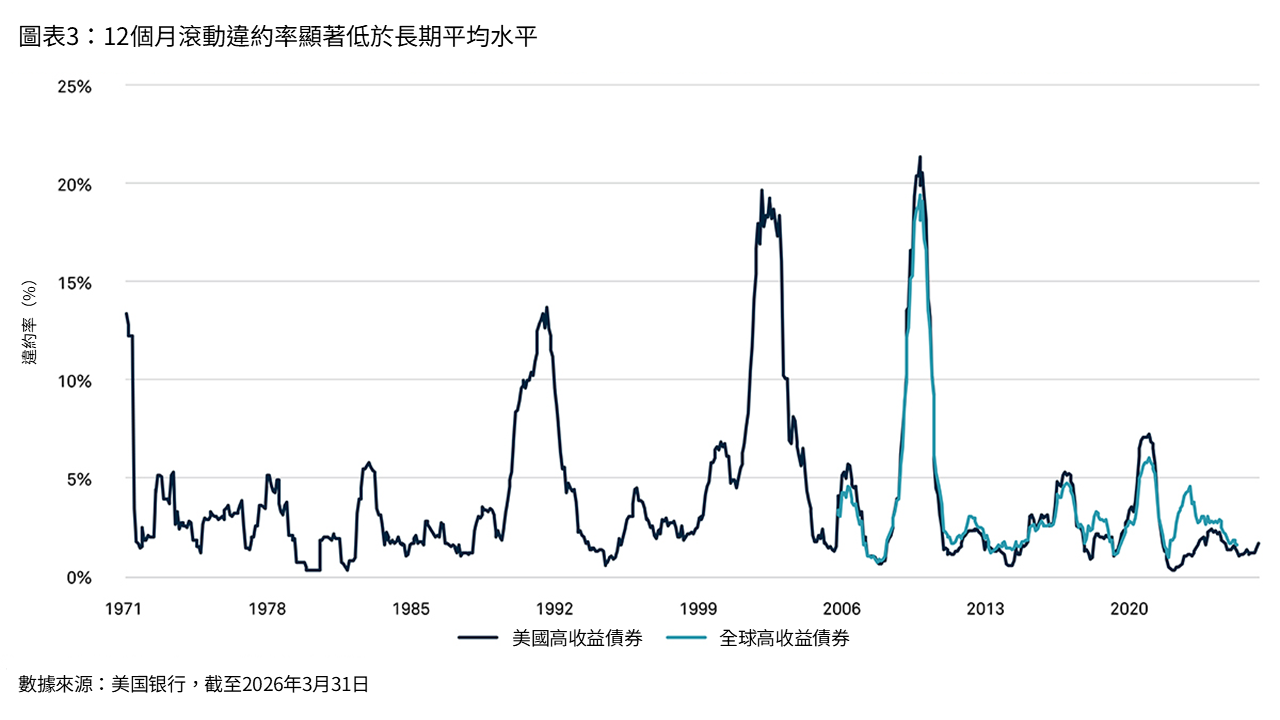

違約率維持低水平

從評級、總債務與EBITDA(槓桿)以及EBITDA與利息支出(覆蓋率)等關鍵指標來看,信貸質素已顯著改善,並轉化為較低的違約率,同時市場預期違約率將維持低水平。過去25年,美國高收益債券的滾動12個月平均違約率為4.4%。

截至2026年3月,美國違約率僅為1.7%,全球為2.1%,均遠低於長期平均水平,進一步支持我們認為全球高收益債券市場較以往更具韌性的觀點。

更長期化的投資者基礎

十年前,高收益債券市場主要由零售投資者主導,市場波動性相對較高。截至2026年3月,退休基金及保險公司直接持有約39%的市場份額,其中大部分為長期配置於高收益債券。

此外,許多機構投資者透過專門的高收益債券基金,或核心增強型及靈活策略基金持有該資產類別,並可進行策略性配置。這一龐大的機構投資者基礎有助提升市場穩定性,而較高的絕對收益率、改善的信貸質素以及低違約率,令我們有信心機構資金將持續流入該資產類別。

結論

我們認為,投資全球短存續期高收益債券,是一種在控制存續期風險的同時捕捉信貸風險溢價的方式。透過降低對利率變動的敏感度,該策略有助避免引入不必要的複雜性,並提供具吸引力且透明的收益來源。主動管理人可透過高確信度的投資進一步提升潛在回報。

我們認為,此類策略適合作為核心配置,讓投資者可透過其他更具針對性的工具或策略,表達如存續期等其他投資觀點。

投資價值可能下降。 投資者可能無法取回投資金額。投資收益可能有所不同,並非保證。

重要資訊

僅供機構投資者、合格投資者和專業投資者專用,禁止進一步分發。本文件為金融推廣資料,並非投資建議。除非另有說明,文中所載觀點與意見均屬投資經理公司之意見。投資價值可能下跌,投資人可能無法取回全部投資金額。BNY投資管理是BNY及其全球投資公司關聯機構的投資管理業務品牌名稱。BNY為The Bank of New York Mellon Corporation 的企業品牌,可泛指整個公司或其下各附屬公司。在香港,本文件由紐約梅隆投資管理香港有限公司發行,該公司已在香港證券及期貨事務監察委員會註冊(中央編號:AQI762)。

MC739-28-05-2026 (6M)