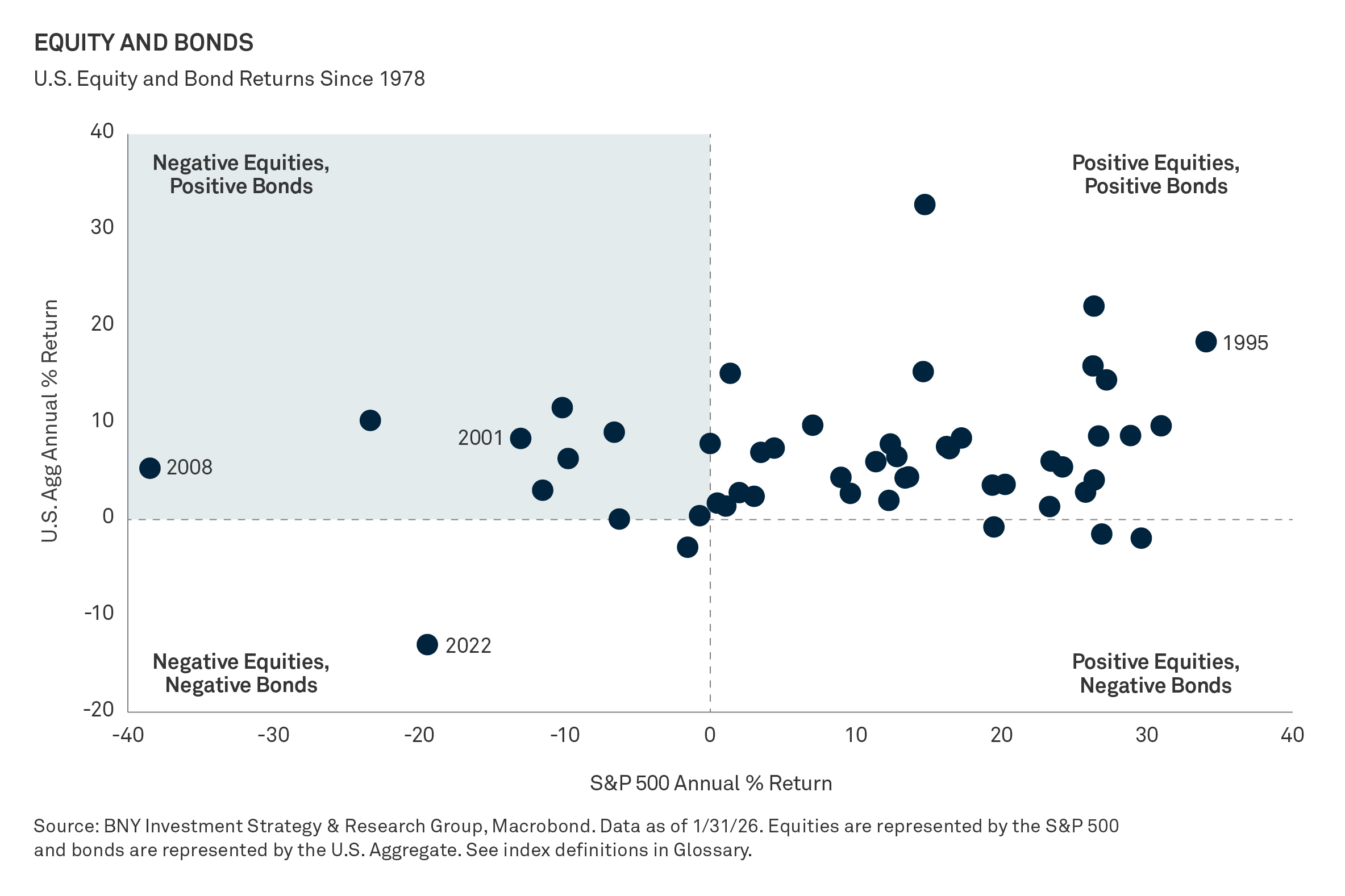

En los últimos años, los mercados de renta variable han generado rentabilidades muy atractivas, lo que ha llevado a algunos inversores a infravalorar el papel de los bonos dentro de la cartera. Sin embargo, cuando los mercados atraviesan periodos de tensión, la renta fija demuestra de forma consistente su verdadero valor. Históricamente, en fases de caídas bursátiles, los bonos han contribuido a proteger el capital y a aportar estabilidad a los resultados de inversión.

Estabilidad en entornos volátiles

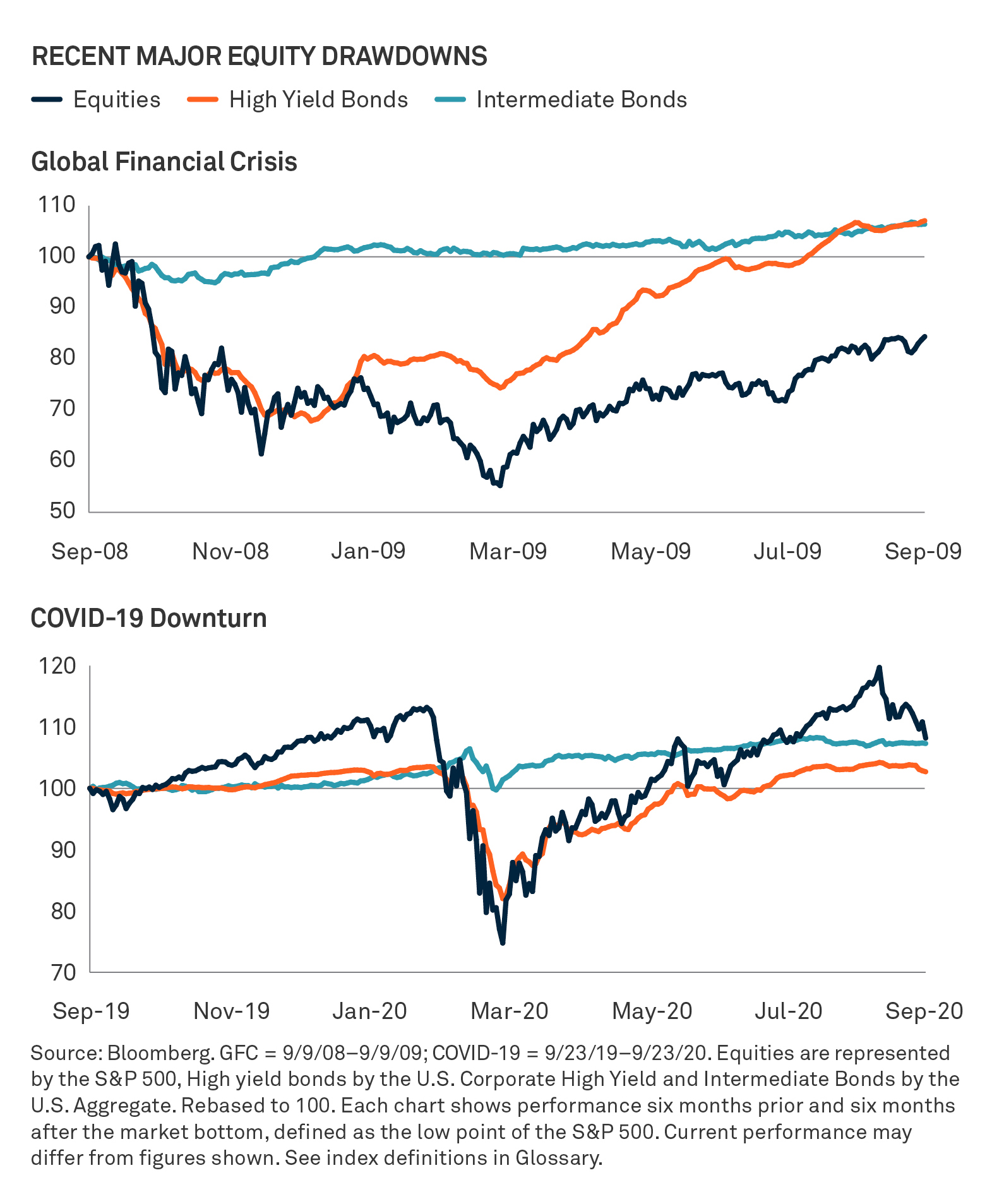

Las dos grandes correcciones más recientes —la Crisis Financiera Global y la crisis provocada por la COVID‑19— son un claro ejemplo del papel estabilizador de la renta fija de alta calidad. En ambos episodios, mientras la renta variable sufría fuertes descensos, los bonos con grado de inversión mostraron un comportamiento mucho más resistente, ayudando a preservar el capital y a amortiguar el impacto en las carteras.

Por su parte, los bonos de alto rendimiento, con un mayor riesgo crediticio, también se vieron afectados inicialmente por las caídas de la renta variable, pero protagonizaron una recuperación más rápida y sólida. Este comportamiento pone de relieve una idea clave: no todos los segmentos de la renta fija reaccionan igual y una adecuada selección es fundamental.

Estos ejemplos refuerzan la importancia de mantener una asignación estratégica a renta fija. Los bonos actúan como un auténtico elemento de equilibrio dentro de la cartera, ayudando a suavizar las pérdidas y a reducir la volatilidad global cuando los mercados de renta variable se enfrentan a momentos de presión.

Los bonos como elemento de equilibrio

En la mayoría de los años, los bonos suben junto con la renta variable. Sin embargo, la historia también demuestra que los bonos han ofrecido rentabilidades positivas en periodos en los que la renta variable registró resultados negativos. En esos momentos, los bonos ayudaron a compensar las pérdidas en acciones.

Además, es relativamente poco frecuente que tanto la renta variable como la renta fija caigan al mismo tiempo, como ocurrió en 2022. Dado que los bonos suelen pagar intereses de forma periódica, pueden seguir generando ingresos incluso durante las fases de corrección de la renta variable. Este flujo constante de pagos contribuye a respaldar el rendimiento global de la cartera y refuerza el papel de la renta fija como una fuente fiable de ingresos.

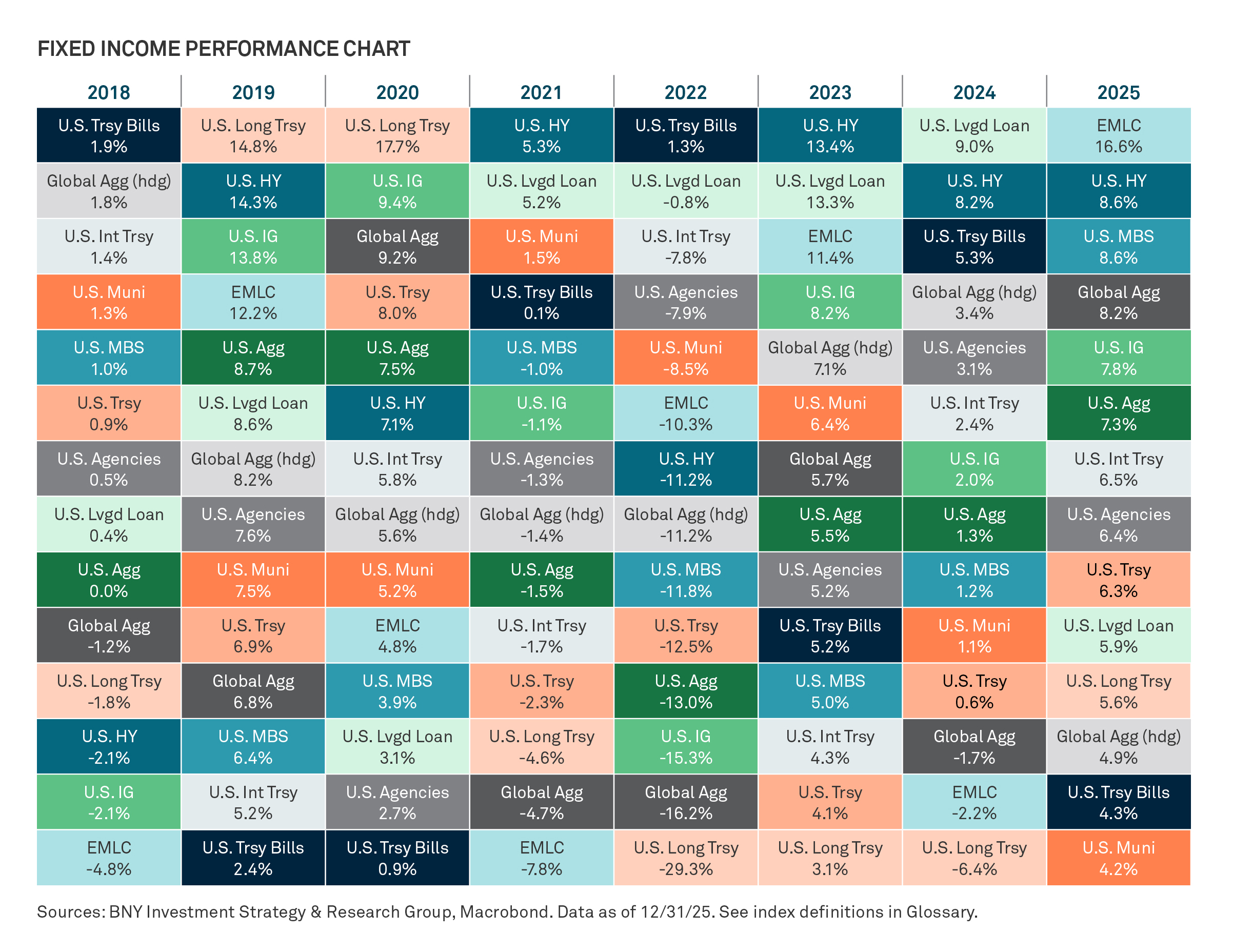

La diversificación que marca la diferencia

Aunque la renta variable suele liderar el crecimiento a largo plazo, no ofrece el mejor comportamiento en todos los entornos de mercado. En momentos de incertidumbre económica o elevada volatilidad, confiar en una única fuente de rentabilidad puede aumentar el riesgo. En este contexto, la renta fija se convierte en un aliado clave para diversificar y equilibrar la cartera.

Además, dentro del universo de la renta fija, los distintos segmentos reaccionan de forma diferente a los cambios económicos y a los movimientos de los tipos de interés. Por eso, diversificar entre sectores de renta fija es tan importante como diversificar frente a la renta variable.

Una asignación bien diversificada entre distintos segmentos de renta fija permite reducir la dependencia de una sola fuente de rentabilidad, complementar la exposición a renta variable y reforzar la solidez de la cartera. El resultado: mayor estabilidad, generación de ingresos y una cartera mejor preparada para afrontar distintos escenarios de mercado.

GLOSARIO

EM Local Currency Government 10% Country Capped: El Bloomberg EM Local Currency Government 10% Country Capped Index es una versión con límite por país del índice de referencia Emerging Markets Local Currency Government Index, diseñado para ofrecer una medida amplia del comportamiento de la deuda de mercados emergentes denominada en moneda local.

Global Aggregate: El Bloomberg Global Aggregate Total Return Index (cubierto a USD) es un indicador amplio del mercado global de renta fija con grado de inversión.

S&P 500: El S&P 500 es un índice diseñado para seguir la evolución de las 500 mayores empresas de Estados Unidos.

U.S. Agencies: El Bloomberg U.S. Agencies Total Return Unhedged USD mide el comportamiento de la deuda de agencias estadounidenses denominada en dólares estadounidenses.

U.S. Aggregate: El Bloomberg U.S. Aggregate Total Return Value Unhedged USD Index es un índice de rentabilidad total, ampliamente utilizado y no gestionado, que representa instrumentos de deuda corporativa, gubernamental y de agencias gubernamentales, así como valores respaldados por hipotecas y activos, con un vencimiento medio de entre 1 y 10 años.

U.S. Corporates: El Bloomberg U.S. Corporate Total Return Value Unhedged USD Index sigue el comportamiento del mercado de bonos corporativos con grado de inversión, a tipo fijo y sujetos a tributación.

U.S. High Yield: El Bloomberg U.S. Corporate High Yield Total Return Index Value Unhedged USD mide el comportamiento de la deuda corporativa estadounidense con calificación inferior a grado de inversión, denominada en dólares y emitida públicamente en el mercado doméstico de EE. UU.

U.S. Leveraged Loans: El Morningstar LSTA U.S. Leveraged Loan Index es un índice ponderado por valor de mercado diseñado para medir el comportamiento del mercado estadounidense de préstamos apalancados.

U.S. MBS: El Bloomberg U.S. Mortgage‑Backed Securities (MBS) Index sigue la evolución de valores hipotecarios de tipo fijo emitidos por agencias y garantizados por Ginnie Mae (GNMA), Fannie Mae (FNMA) y Freddie Mac (FHLMC).

U.S. Munis: El Bloomberg Municipal Bond Total Return Index Value Unhedged USD mide el comportamiento del mercado de renta fija municipal en Estados Unidos.

U.S. Treasury: El Bloomberg U.S. Treasury Index es el componente de deuda del Tesoro estadounidense dentro del índice U.S. Aggregate y está compuesto por obligaciones públicas del Tesoro de EE. UU. con un vencimiento residual de al menos un año.

U.S. Treasury Bills: El Bloomberg U.S. Treasury Bill 3–6 Months Index sigue el mercado de letras del Tesoro emitidas por el Gobierno de EE. UU. con vencimientos entre 3 y 5,9 meses. Las letras del Tesoro se emiten con vencimientos fijos de 4, 13, 26 y 52 semanas.

U.S. Treasury Intermediate: El Bloomberg U.S. Treasury Intermediate Index mide la deuda nominal del Tesoro de EE. UU., denominada en dólares y a tipo fijo, con vencimientos de entre 1 y 9,9 años.

U.S. Treasury Long: El Bloomberg U.S. Treasury Long Index mide la deuda nominal del Tesoro de EE. UU., denominada en dólares y a tipo fijo, con vencimientos superiores a 10 años. Los inversores no pueden invertir directamente en un índice.

“BLOOMBERG” y los índices Bloomberg mencionados (los “Índices”) son marcas de servicio de Bloomberg Finance L.P. y sus filiales, incluida Bloomberg Index Services Limited (“BISL”), el administrador de los Índices (conjuntamente, “Bloomberg”), y se utilizan bajo licencia para determinados fines por el distribuidor de este material (el “Licenciatario”). Bloomberg no está afiliado al Licenciatario y no aprueba, respalda, revisa ni recomienda los productos financieros aquí mencionados (los “Productos”). Bloomberg no garantiza la puntualidad, exactitud ni integridad de los datos o la información relativa a los Productos.

RIESGOS

Toda inversión conlleva riesgos, incluida la posible pérdida del capital invertido. Determinadas inversiones pueden implicar riesgos mayores o específicos, que deben ser evaluados junto con los objetivos de inversión, así como con las comisiones y gastos aplicables, antes de tomar cualquier decisión de inversión.

La asignación de activos y la diversificación no garantizan la obtención de beneficios ni protegen frente a pérdidas.

Los gráficos y ejemplos incluidos se facilitan únicamente con fines ilustrativos. Las rentabilidades obtenidas en el pasado no constituyen una indicación fiable de resultados futuros.

AVISO LEGAL

La información contenida en el presente documento refleja opiniones de carácter general y se facilita exclusivamente con fines informativos. Este material no constituye asesoramiento de inversión ni una recomendación para adoptar ninguna estrategia de inversión.

Las opiniones y puntos de vista expresados están sujetos a cambios sin previo aviso.

Las rentabilidades obtenidas en el pasado no constituyen necesariamente una indicación de rentabilidades futuras.

ENTIDADES EMISORAS

Este material se distribuye únicamente en aquellos países y a aquellos destinatarios indicados, y está sujeto a las condiciones y limitaciones señaladas: Estados Unidos: por BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, Nueva York, NY 10286. BNYSC es un broker‑dealer registrado y miembro de FINRA, y ha suscrito acuerdos para ofrecer valores en EE. UU. en nombre de determinadas entidades de BNY Investments. Europa (excluida Suiza): BNY Mellon Fund Management (Luxembourg) S.A., 2‑4 Rue Eugène Ruppert, L‑2453 Luxemburgo. Reino Unido, África y Latinoamérica (excluido Brasil): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, Londres EC4V 4LA. Registrada en Inglaterra con el nº 1118580. Autorizada y regulada por la Financial Conduct Authority. Sudáfrica: BNY Mellon Investment Management EMEA Limited es un proveedor de servicios financieros autorizado. Suiza: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH‑8001 Zúrich, Suiza. Oriente Medio: sucursal del Bank of New York Mellon en el DIFC. Regulada por la Dubai Financial Services Authority. Sudeste Asiático y Sur de Asia: BNY Mellon Investment Management Singapore Pte. Limited, Co. Reg. 201230427E. Regulada por la Monetary Authority of Singapore. Hong Kong: BNY Mellon Investment Management Hong Kong Limited. Regulada por la Hong Kong Securities and Futures Commission. Japón: BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited es un operador de instrumentos financieros con licencia nº 406 (Kinsho) otorgada por el Comisionado de la Oficina Local de Finanzas de Kanto, y es miembro de la Investment Trusts Association, Japan, de la Japan Investment Advisers Association y de la Type II Financial Instruments Firms Association. Brasil: ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4ª planta, Río de Janeiro, RJ, Brasil, CEP 22430‑041. Autorizada y regulada por la Comissão de Valores Mobiliários (CVM). Canadá: BNY Mellon Asset Management Canada Ltd. está registrada en todas las provincias y territorios de Canadá como gestor de carteras y distribuidor en mercados exentos, y como gestor de negociación de materias primas en Ontario.

Todas las entidades emisoras son filiales de The Bank of New York Mellon Corporation.

NO ASEGURADO POR LA FDIC | SIN GARANTÍA BANCARIA | PUEDE PERDER VALOR

© 2026 THE BANK OF NEW YORK MELLON CORPORATION

MARK‑900293‑2026‑03‑12

GU-821 - 31 de Marzo de 2027