Il fondo BNY Mellon Global Credit compie 10 anni. Adam Whiteley, responsabile del credito globale presso Insight Investment1, riflette sul successo del fondo, sulle principali scelte di gestione attiva, sulle ragioni a favore del credito globale nel contesto attuale e sul posizionamento futuro.

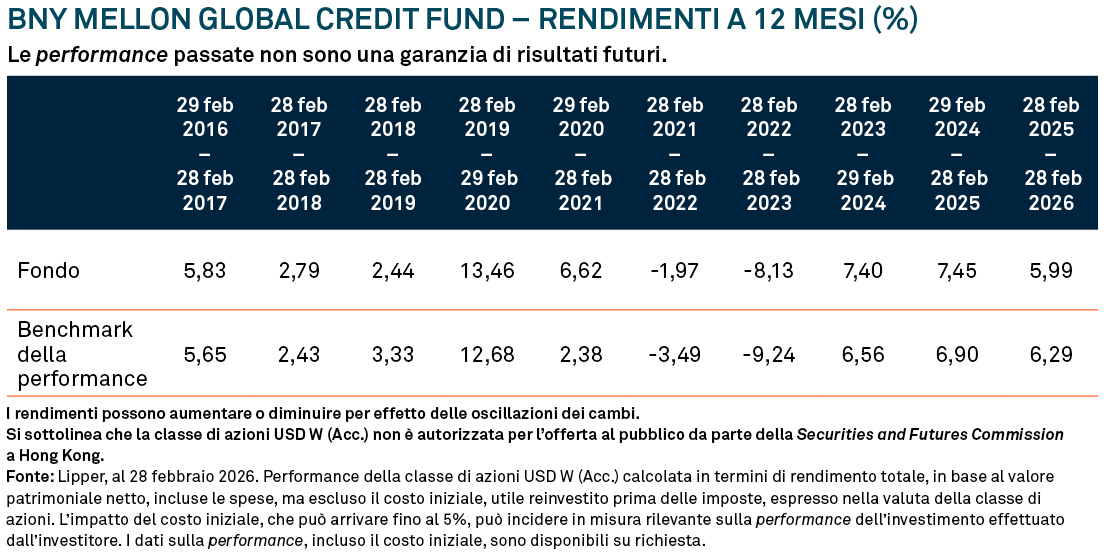

Il BNY Mellon Global Credit Fund è stato lanciato il 29 febbraio 2016 e, da allora, ha accumulato 3,5 mld di USD in asset. Negli ultimi cinque anni, il fondo ha avuto un’information ratio di 0,78, un valore che lo colloca nel 5° percentile dell’universo del credito globale con copertura2.

Adam Whiteley, Lead Portfolio Manager, illustra i fattori chiave del successo del fondo.

Da cosa deriva, secondo lei, il successo del fondo BNY Mellon Global Credit?

Abbiamo un team stabile e di lunga esperienza che ha saputo offrire una maggiore costanza nei rendimenti con una volatilità inferiore rispetto ai concorrenti.

Questi sono i punti di forza principali del fondo:

- Coerenza di persone, processi e filosofia.

- Un processo regolarmente applicato che incoraggia guadagni crescenti.

- Ampia competenza specializzata dell’intero team obbligazionario di Insight.

- L’elenco delle minacce di Insight integra l’analisi umana con segnali quantitativi che evidenziano avvisi precoci di rischio di default.

- Il nostro approccio basato sulle unità di rischio, che ci consente di applicare il rischio in modo più preciso e coerente.

- La nostra autentica presenza globale contribuisce alla selezione dei titoli.

Descriva tre delle migliori scelte di gestione attiva sul mercato del credito globale negli ultimi 10 anni.

1. Cautela a fine 2019: A fine 2019, pur non avendo una sfera di cristallo, il nostro processo aveva evidenziato segnali allarmanti: una grande quantità di notizie positive era stata incorporata nei prezzi. La nostra analisi del ciclo suggeriva che le valutazioni erano troppo elevate, quindi abbiamo ridotto l’esposizione al rischio. Questa scelta ci ha protetti dalle conseguenze più negative, poiché nei mesi successivi le valutazioni sono poi scese.

2. Posizione lunga sul rischio ad aprile 2020: Abbiamo riconosciuto l’impatto umano della pandemia di Covid, ma abbiamo evidenziato pure che i mercati erano diventati eccessivamente pessimisti. Le valutazioni del credito non tenevano conto del supporto in arrivo da Banche Centrali e Governi.

3. Posizione sovrappesata sull’Europa nel 2022: I mercati del credito europei sono stati colpiti più duramente nel 2022, rispetto a quelli statunitensi. Il forte rialzo di inflazione e tassi d’interesse ha avuto effetti più negativi a causa dall’impennata dei prezzi dell’energia in seguito alla guerra in Ucraina. Abbiamo guardato oltre questi problemi a breve termine e deciso di assumere una posizione sovrappesata sui titoli di credito europei. La scelta si è rivelata vincente, poiché le valutazioni si sono normalizzate nei due anni successivi.

Come state preparando il fondo per garantire la sua sostenibilità nei prossimi anni?

Abbiamo già un processo che genera guadagni incrementali, ma questo non significa che possiamo abbassare la guardia. Nell’ambito del nostro impegno verso il miglioramento continuo, stiamo aumentando l’utilizzo dell’analisi quantitativa. Il nostro processo di investimento resterà sempre basato sulla ricerca fondamentale, ma riteniamo che l’analisi quantitativa e le nuove tecnologie possano aumentare l’efficienza e il nostro vantaggio competitivo. Alcuni esempi:

- Screening quantitativo di un universo di decine di migliaia di obbligazioni societarie per individuare rapidamente il valore relativo.

- Sfruttare il momentum come fattore di mercato.

- Utilizzare protocolli di trading moderni che sfruttano l’ecosistema degli ETF per ridurre i costi di transazione.

Perché un investitore dovrebbe prendere in considerazione il credito globale come asset class?

Il credito globale è un’interessante fonte di reddito di qualità elevata, in particolare ai rendimenti attuali. Il vantaggio di un approccio globale risiede sia nella diversificazione, sia nella maggiore gamma di opportunità; e più opportunità dovrebbero portare più possibilità di successo.

Perché un investitore dovrebbe prediligere un approccio attivo al credito globale, rispetto a uno passivo?

Dal punto di vista empirico, il gestore attivo specializzato nel reddito fisso mediano ottiene una sovraperformance rispetto all’indice di riferimento3; per contro, i gestori attivi specializzati nell’azionario hanno una minore percentuale di successo. Ciò avviene perché i titoli a reddito fisso presentano maggiori inefficienze di prezzo, aumentando il numero di opportunità che i gestori attivi possono sfruttare.

Com’è cambiato il panorama di investimento nel credito globale negli ultimi dieci anni?

Due sono stati i cambiamenti principali:

1. 10 anni fa i rendimenti erano molto bassi; negli anni sono cambiati in positivo.

2. Oggi, le negoziazioni sui mercati del credito globale sono molto più automatizzate. Mentre in passato si sarebbe dovuto interagire al telefono con un operatore di una banca d’investimento, oggi gran parte delle operazioni viene eseguita su piattaforme elettroniche; questo implica esecuzione più rapida, flusso di informazioni più veloce e miglioramento della liquidità. La capacità di acquistare e vendere quando si vuole, nelle quantità desiderate e al prezzo desiderato è oggi probabilmente migliore.

Cosa rende interessante lavorare per Insight Investment?

Ho al mio fianco un team di talento, consapevole della serietà del proprio lavoro ma sempre con il sorriso. In più, apprezzo il respiro globale del mio ruolo, che consente di accedere a un ventaglio più ampio di interessanti opportunità di investimento.

Il valore degli investimenti può diminuire. Gli investitori potrebbero non recuperare l'importo investito. I redditi derivanti dall'investimento potrebbero variare e non sono garantiti.

Obiettivo di investimento:

Realizzare un rendimento totale costituito da incremento del capitale e reddito nel lungo termine.

Benchmark:

Il Fondo misurerà la sua performance rispetto all'indice Bloomberg Global Aggregate Credit TR Index USD Hedged (il "Benchmark").

Il Fondo è gestito in modo attivo, il che significa che il Gestore degli Investimenti ha discrezionalità nella decisione di investire al di fuori del Benchmark in funzione dell'obiettivo e delle politiche di investimento indicate nel Prospetto. Tuttavia, poiché il Benchmark copre una parte sostanziale dell'universo degli investimenti, la maggior parte delle partecipazioni del Comparto sarà costituita da componenti del Benchmark e le ponderazioni in portafoglio potrebbero essere simili a quelle del Benchmark. La strategia di investimento limiterà la possibilità delle partecipazioni in portafoglio di discostarsi dal Benchmark e di conseguenza la possibilità del Comparto di sovraperformare rispetto al Benchmark.

Fattori di rischio associati a questo fondo:

Rischio obiettivo/performance: non vi è alcuna garanzia che il Fondo raggiunga i propri obiettivi.

Rischio di valuta: questo Fondo investe in mercati internazionali, il che significa che è esposto a variazioni dei tassi di cambio che potrebbero influire sul valore del Fondo.

Rischio di concentrazione geografica: quando il Fondo investe in modo significativo in un singolo mercato, ciò può avere un impatto significativo sul valore del Fondo.

Rischio derivati: i derivati sono altamente sensibili alle variazioni di valore dell'attività da cui deriva il loro valore. Un piccolo movimento nel valore dell'asset sottostante può causare un grande movimento nel valore del derivato. Ciò può aumentare le dimensioni delle perdite e dei guadagni, causando fluttuazioni del valore del tuo investimento. In caso di utilizzo di derivati, il Fondo può perdere un importo significativamente superiore a quello investito in derivati.

Rischio di variazioni dei tassi di interesse e rischio di inflazione: gli investimenti in obbligazioni/titoli del mercato monetario sono influenzati dai tassi di interesse e dall'andamento dell'inflazione, che possono influire negativamente sul valore del Fondo.

Rischio rating creditizi e rischio titoli privi di rating: le obbligazioni con un rating creditizio basso o le obbligazioni prive di rating hanno un rischio maggiore di insolvenza. Tali investimenti possono influire negativamente sul valore del Fondo.

Rischio di credito: l'emittente di un titolo detenuto dal Fondo non può pagare reddito o rimborsare il capitale al Fondo alla scadenza.

Rischio mercati emergenti: i mercati emergenti presentano rischi aggiuntivi a causa di pratiche di mercato meno sviluppate.

Rischio di CoCo: i Contingent Convertible Securities (CoCo's) si convertono da debito ad equity quando il capitale dell'emittente scende al di sotto di un livello predefinito. Ciò può comportare la conversione del titolo in azioni a un prezzo scontato per azione, la svalutazione del valore del titolo, temporaneamente o permanentemente, e/o la cessazione o il differimento del pagamento delle cedole.

Rischio di debito subordinato: il debito subordinato comporta un livello di rischio maggiore rispetto al debito non subordinato perché riceve un livello di priorità inferiore in termini di crediti sulle attività di una società in caso di insolvenza del mutuatario.

Rischio del mercato obbligazionario interbancario cinese e di Bond Connect: il Fondo può investire nel mercato obbligazionario interbancario cinese attraverso il collegamento tra le relative istituzioni di infrastruttura finanziaria continentale e di Hong Kong. Questi possono essere soggetti a modifiche normative, rischio di regolamento e limitazioni delle quote. Un vincolo operativo, come una sospensione delle negoziazioni, potrebbe influire negativamente sulla capacità del Fondo di raggiungere il proprio obiettivo di investimento.

Rischio valutario della classe di azioni: se una classe di azioni è denominata in una valuta diversa dalla valuta di base del Fondo, le variazioni del tasso di cambio tra la valuta della classe di azioni e la valuta di base possono influire sul valore dell'investimento.

Rischio di copertura della classe di azioni: la strategia di copertura viene utilizzata per ridurre l'impatto delle oscillazioni dei tassi di cambio tra la valuta della classe di azioni e la valuta di base. Potrebbe non raggiungere completamente questo obiettivo a causa di fattori come i differenziali dei tassi di interesse.

Rischio di approccio d'investimento ambientale, sociale e di governance (ESG): il Fondo segue un approccio d'investimento ESG. Ciò significa che fattori diversi dalla performance finanziaria sono considerati come parte del processo d'investimento. Ciò comporta il rischio che la performance del Fondo possa essere influenzata negativamente a causa delle restrizioni imposte alla sua esposizione a determinati settori o tipi di investimenti. L'approccio adottato potrebbe non riflettere le opinioni di un particolare investitore Inoltre, nel seguire un approccio d'investimento ESG, il Fondo dipende da informazioni e dati provenienti da terze parti (che possono includere fornitori di rapporti di ricerca, screening, rating e/o analisi come fornitori di indici e consulenti). Tali informazioni o dati possono essere incompleti, imprecisi o incoerenti.

Rischio di controparte: l'insolvenza di qualsiasi istituto che fornisca servizi quali la custodia di attività o agisca in qualità di controparte di derivati o altri accordi contrattuali, può esporre il Fondo a perdite finanziarie.

Una descrizione completa dei fattori di rischio è riportata nel Prospetto Informativo nella sezione intitolata "Fattori di rischio".

1I gestori sono nominati da BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o dalle società affiliate per svolgere attività di gestione dei portafogli, nell’ambito di contratti per l’erogazione di prodotti e servizi, sottoscritti dai clienti con BNYMIM EMEA, BNY MFML e con i fondi BNY Mellon.

2MercerInsight, al 31 dicembre 2025.

3European Active/Passive Barometer – Midyear 2025 di Morningstar, 5 agosto 2025

3165050, Scadenza: 21 Settembre 2026