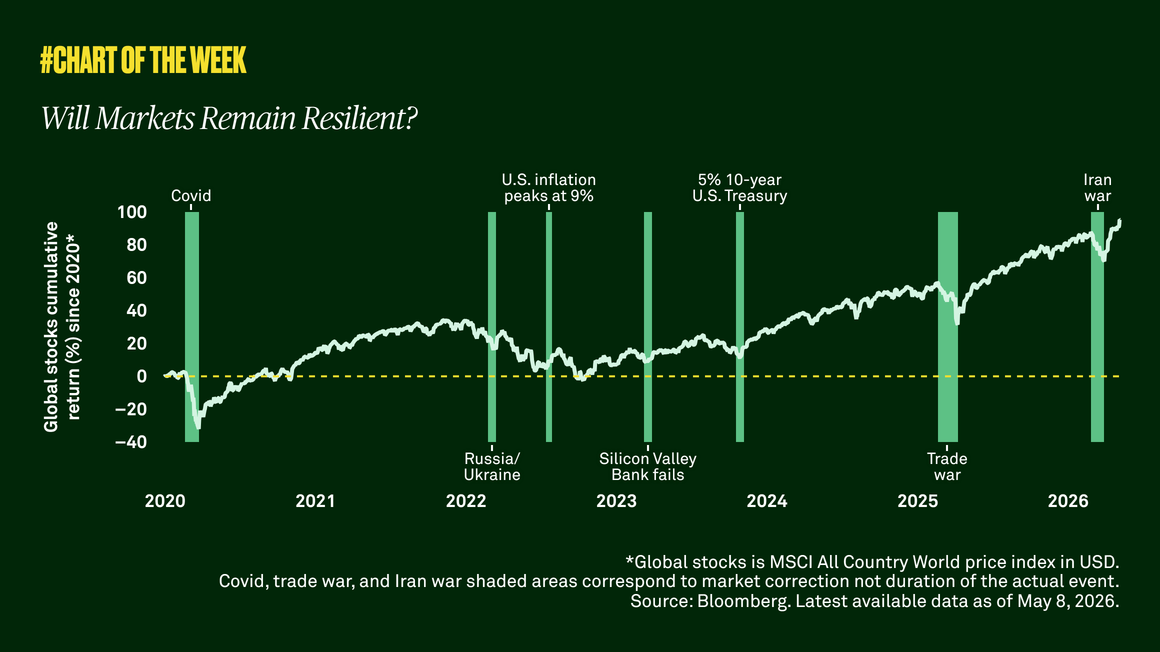

Fixed income investors are dealing with a choppy, data‑driven market with rate volatility, inflation uncertainty and mixed growth signals. These dynamics make traditional bonds more sensitive to duration and credit spreads, while tighter lending and sector‑specific risks continue to add pressure.

In this environment, we believe asset‑backed securities (ABS) can help strengthen a fixed income portfolio by adding diversification while offering the potential for steady income.

ABS are fixed income investments created by pooling income-producing assets and converting them into tradable bonds. Typically, the loans underlying ABS are secured either by physical assets, such as residential or commercial property, or by defined streams of cashflows from consumer or corporate loans.

We believe thoughtfully chosen ABS can complement core bond holdings, and many include built‑in mitigations that cushion against credit stress— supporting more consistent performance across market cycles while letting investors tailor exposure to sectors that match their goals and risk tolerance.

Here, we outline the key building blocks of ABS: credit quality, attractive yield, improved flexibility and risk management, diversification, and the potential to benefit from the reduced liquidity they typically carry. We also illustrate how everyday payments can be transformed into diversified income.

1. Robust Credit Quality

ABS may be more resilient in terms of credit risk, due to their unique features:

- Loans underlying ABS are secured either by physical assets (such as autos, aircraft or equipment) or by defined streams of cashflows (including auto, credit card or student loan payments).

- ABS deals are “bankruptcy remote,” as they are issued via special purpose vehicles (SPV), meaning that their collateral can keep paying out returns even if the original issuer goes bust.

- Investors benefit from structural protections. These include a reserve, or cash fund, as well as excess spread – i.e., the total interest from the loans exceeds the interest paid out to bondholders, to help cover losses.

- “Tranching” may help to protect some investors. To meet different investor needs, the SPV often issues multiple ABS securities, known as “tranches,” all backed by the same collateral pool, but each with distinct features. This structure allows investors to select tranches that align with their own risk-return objectives.

2. Attractive Yield Premium Potential

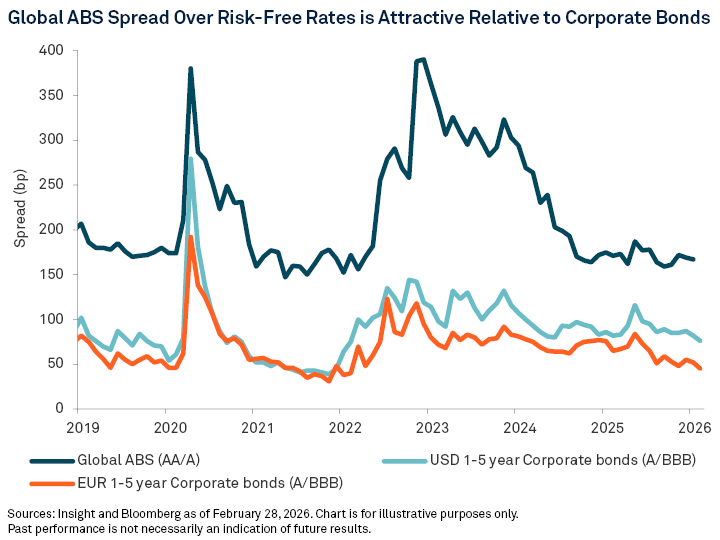

Since the 2008 global financial crisis, ABS have historically offered higher yields than corporate bonds with similar credit ratings, even in the most straightforward and liquid areas of the market. For example, if we compare spread over risk-free rates of a portfolio of global ABS to that of A-rated corporate bonds, we see ABS offer a significant premium.

There are several factors which explain this premium, including regulatory considerations, complexity and negative investor sentiment (from the legacy of the 2008 crisis) as factors which reduce demand, in our view, and thereby underpin the existence of a yield premium in ABS.

This yield advantage is significant: AAA-rated ABS now provide only slightly lower spreads than A or BBB-rated corporate bonds of the same maturity. Additionally, while there are very few AAA-rated corporate bonds outstanding, AAA ABS securities are widely available. Therefore, for investors seeking higher-rated investments, ABS can present an appealing alternative. Likewise, for those comfortable with the risk level of A-or BBB-rated bonds, ABS may offer an opportunity to potentially earn a higher credit spread.

3. Improved Flexibility and Risk Management

Short-dated ABS historically offer lower interest-rate sensitivity, a faster return of principal, and more predictable cash flows which can improve flexibility and risk management. Their shorter maturities also limit exposure to shifting economic conditions.

Market volatility is typically lower as a result, with spread-widening environments constrained by shorter maturity dates, leading to a quicker recovery period as the bonds’ prices typically gravitate to the prices they will be repaid at (known as par), generally occurring more rapidly than in the broader corporate bond universe. The asset class can therefore be an effective complement to a corporate bond portfolio with longer spread duration.

4. Increased Diversification

Securitized products can offer several diversification benefits within a fixed income portfolio. A corporate bond is rated based on debt coverage/ cashflow coverage levels, with interest and principal paid out of general corporate cashflows. Ratings are therefore exposed to industry fundamentals, management decision-making, and other specific factors.

On the other hand, asset-based instruments are secured on and repaid by the cashflows that derive from specific assets. Those assets can be highly diverse and can include residential mortgages, car loans, and commercial real estate loans as well as more “esoteric” assets, like data center leases, fiber infrastructure, music or streaming rights, and peer-to-peer consumer loans.

ABS can offer exposure to the consumer or broader macroeconomic trends, whereas traditional corporate bonds are heavily exposed to corporate management teams.

Securitized assets can also be highly granular with hundreds or even thousands of different individual borrowers backing an individual transaction. This can offer significant diversification. For example, if a bank goes into default, holders of its equities or corporate bonds may face losses. But for an ABS originated by that same bank, the credit risk is to the underlying borrowers, not the originating bank.

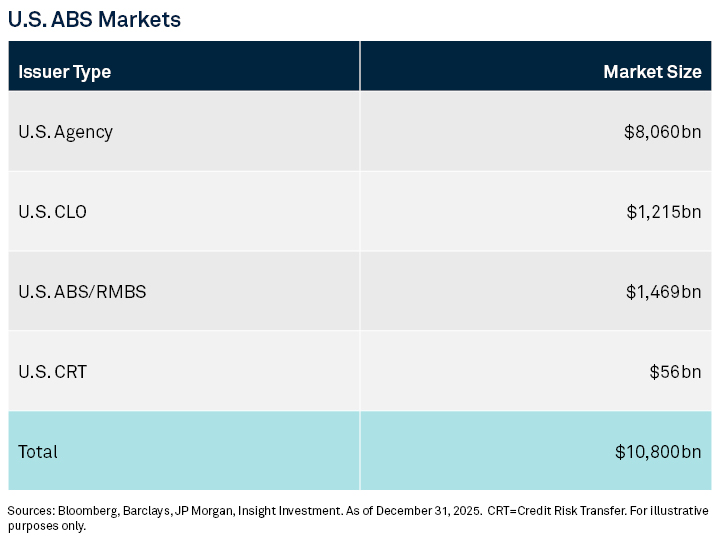

ABS markets are sizeable and offer a wide range of opportunities, including agencies, residential mortgage-backed securities (RMBS) and collateralized loan obligations (CLOs). Our estimates of total U.S. investable markets are shown in the table below.

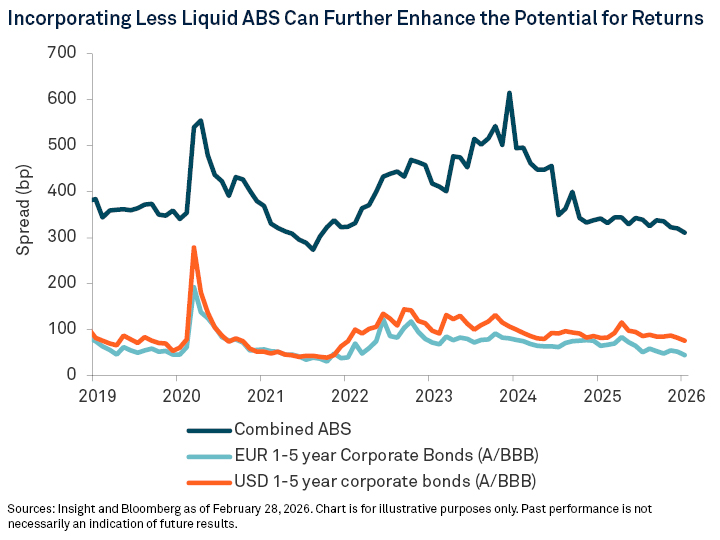

5. Potential for Illiquidity Premium

The inclusion of less liquid ABS, in the form of asset-based finance, can introduce further benefits to a fixed income portfolio, such as:

- An enhanced potential for returns

- Self-liquidating features through amortization, prepayments, and regular hard maturities

- More control in the structuring of instruments, which can deliver lower default probabilities and higher recovery estimates than equivalent public instruments

- An increased diversification of asset types

- The potential for more targeted positive impacts by focusing on specific investment sectors or through the creation of certain structural features

The chart below illustrates the enhanced potential for returns from incorporating less liquid ABS by showing the spread of a combined portfolio of ABS and asset-based finance against comparable corporate bonds.

Appendix

1. Chart 1: Global ABS are represented by a representative portfolio of global ABS. USD is represented by the ICE BofA U.S. Corporate Bond 1-5 year Index. EUR corporates are represented by the ICE BofA Euro Corporate 1-5 year Index. Spread is shown as spread over swaps (corporate bonds) or over a risk-free rate (Global ABS). Bp represents basis points.

2. Chart 3: Combined ABS are represented by a representative portfolio of ABS and less liquid asset-based finance assets. EUR corporates are represented by the ICE BofA Euro Corporate 1-5 year Index. USD is represented by the ICE BofA U.S. Corporate Bond 1-5 year Index. Spread is shown as spread over swaps (corporate bonds) or over a risk-free rate (Combined ABS). Bp represents basis points.

Glossary

Collateralized loan obligation (CLO) is an investment vehicle secured on a diversified pool of bank loans. A general, inclusive term to describe securities backed by types of debt obligations such as loans or mortgages.

Asset-Backed Securities (ABS) are financial securities such as a bond or note collateralized by a pool of assets such as loans, leases, credit card debt, royalties, or receivables.

Mortgage-Backed Securities (MBS) are investments similar to a bond made up of a bundle of home loans bought from the banks that issued them. Investors in MBS receive periodic payments similar to bond coupon payments.

Commercial Mortgage-Backed Securities (CMBS) are fixed-income investment products that are backed by mortgages on commercial properties rather than residential real estate.

Residential mortgage-backed securities (RMBS) are investments secured on a pool of residential mortgages. These are typically amortizing, meaning that the cashflows will include both interest and principal payments. The underlying mortgages can have varying characteristics: prime mortgages (e.g. the highest quality, most credit-worthy borrowers), buy-to-let mortgages and non-conforming mortgages (e.g. borrowers that don’t meet standard borrowing criteria).

Option Adjusted Spread (OAS) is the measurement of the spread of a fixed income security rate and the risk-free rate of return, which is then adjusted to take into account an embedded option. Core-plus strategies are investment funds that primarily invest in investment-grade US fixed-income issues, but can also include non-core sectors.

Securitization is the process of creating a tradable financial instrument by combining other non-tradable instruments, usually loan-based assets, and marketing them to investors.

Special purpose vehicle (SPV) is a subsidiary company whose operations are limited to the acquisition and financing of specific assets.

Tranches are segments of pooled securities, such as bonds or mortgages, differentiated by risk or maturity, to attract varied investors.

Esoteric ABS refers to investments with innovative or complex structures or those collateralized against nontraditional assets.

Credit risk transfer (CRT) is a financial mechanism that shifts the credit risk of loans, particularly mortgages, from lenders or government-sponsored entities to private investors, reducing taxpayer exposure and enhancing market stability.

An investor cannot invest directly in any index.

The ICE BofA 1-5 Year U.S. Corporate Bond Index measures the performance of short-term, investment-grade, U.S. dollar-denominated corporate bonds.

The ICE BofA 1-5 year Euro Corporate Index tracks the performance of EUR-denominated investment-grade corporate debt publicly issued in the euro domestic or eurobond markets.

The ICE BofA Global Corporate Index tracks the performance of U.S. dollar-denominated investment-grade rated corporate debt publicly issued in the U.S. domestic market.

Important Information

Investment advisory services in North America are provided by Insight North America LLC, a registered investment adviser and regulated by the U.S. Securities and Exchange Commission (SEC). Insight North America LLC is associated with other global investment managers that also (individually and collectively) use the corporate brand Insight Investment and may be referred to as “Insight” or “Insight Investment.” Insight is a subsidiary of BNY.

Asset-backed securities: Asset-backed securities are typically structured like mortgage-backed securities, but instead of mortgage loans or interests in mortgage loans, the underlying assets may include, for example, items such as motor vehicle installment sales or installment loan contracts, leases on various types of real and personal property, and receivables from credit card agreements. General downturns in the economy could cause the value of asset-backed securities to fall. Bonds are subject generally to interest-rate, credit, liquidity, call and market risks, to varying degrees. Generally, all other factors being equal, bond prices are inversely related to interest-rate changes and rate increases can cause price declines. Investment grade is a rating of fixed-income bonds, bills, and notes by credit rating agencies. Equities are subject to market, market sector, market liquidity, issuer, and investment style risks to varying degrees. Core-plus strategies are investment funds that primarily invest in investment-grade US fixed-income issues but can also include noncore sectors.

Bond ratings reflect the rating entity’s evaluation of the issuer’s ability to pay interest and repay principal on the bond on a timely basis. Bonds rated BBB/Baa or higher are considered investment grade, while bonds rated BB/Ba or lower are considered speculative as to the timely payment of interest and principal. Credit ratings reflect only those assigned by Nationally Recognized Statistical Rating Organizations (NRSRO) that have rated fund holdings. Split-rated bonds, if any, are reported in the higher rating category.

The information contained herein reflects general views and is provided for informational purposes only. This material is not intended as investment advice nor is it a recommendation to adopt any investment strategy.

Opinions and views expressed are subject to change without notice.

Past performance is no guarantee of future results.

Issuing entities

This material is only for distribution in those countries and to those recipients listed, subject to the noted conditions and limitations: • United States: by BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, New York, NY 10286. BNYSC, a registered broker-dealer and FINRA member, has entered into agreements to offer securities in the U.S. on behalf of certain BNY Investments firms. • Europe (excluding Switzerland): BNY Mellon Fund Management (Luxembourg) S.A., 2-4 Rue EugèneRuppertL-2453 Luxembourg. • UK, Africa and Latin America (ex-Brazil): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, London EC4V 4LA. Registered in England No. 1118580. Authorised and regulated by the Financial Conduct Authority. • South Africa: BNY Mellon Investment Management EMEA Limited is an authorised financial services provider. • Switzerland: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zürich, Switzerland. • Middle East: DIFC branch of The Bank of New York Mellon. Regulated by the Dubai Financial Services Authority. • South East Asia and South Asia: BNY Mellon Investment Management Singapore Pte. Limited Co. Reg. 201230427E. Regulated by the Monetary Authority of Singapore. • Hong Kong: BNY Mellon Investment Management Hong Kong Limited. Regulated by the Hong Kong Securities and Futures Commission. • Japan: BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited is a Financial Instruments Business Operator with license no 406 (Kinsho) at the Commissioner of Kanto Local Finance Bureau and is a Member of the Investment Trusts Association, Japan and Japan Investment Advisers Association and Type II Financial Instruments Firms Association. • Brazil: ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4th floor, Rio de Janeiro, RJ, Brazil, CEP 22430-041. Authorized and regulated by the Brazilian Securities and Exchange Commission (CVM). • Canada: BNY Mellon Asset Management Canada Ltd. is registered in all provinces and territories of Canada as a Portfolio Manager and Exempt Market Dealer, and as a Commodity Trading Manager in Ontario. All issuing entities are subsidiaries of The Bank of New York Mellon Corporation. BNY Investments is the brand name for the investment management business of BNY and its investment firm affiliates worldwide.

No part of this material may be reproduced in any form, or referred to in any other publication, without express written permission. All information contained herein is proprietary and is protected under copyright law.

NOT FDIC INSURED. NO BANK GUARANTEE. MAY LOSE VALUE.

© 2026 THE BANK OF NEW YORK MELLON CORPORATION

MARK-891524-2026-02-24

GU-806 -27 February 2027