Jon Bell, gestor de carteras de renta variable global con ingresos en BNY Investments Newton1, analiza las mayores posiciones sobreponderadas e infraponderadas en la cartera BNY Mellon Global Equity Income.

La mayor infraponderación de la cartera es el sector tecnológico y la mayor sobreponderación es el sector sanitario (healthcare).

La infraponderación en tecnología es relativamente fácil de entender dada la dinámica del mercado global de renta variable. Sin embargo, la sobreponderación en healthcare puede parecer más difícil de justificar, considerando los retos recientes del sector.

Para explicar nuestra postura, analicemos las razones detrás de ambas posiciones.

¿Territorio de burbuja?

La pregunta que más me hacen los clientes ahora mismo es si la inteligencia artificial (IA) es una burbuja. Mi respuesta a esta cuestión —muy debatida— ayuda a explicar la infraponderación en tecnología.

En términos bursátiles, sí, hay indicios de que la IA es una burbuja. Hay un enorme volumen de gasto de capital e inversión entre los grandes nombres tecnológicos. Desde la fuerte inversión de Nvidia en OpenAI hasta el centro de datos de Meta del tamaño de Manhattan, la actividad de gasto en el sector es muy elevada.

Para mí, este nivel de transacciones e inversión recuerda al comportamiento de las acciones de internet en el pico de la burbuja del Nasdaq a finales de los años 90, y está alimentando un mercado igualmente concentrado hoy en día.

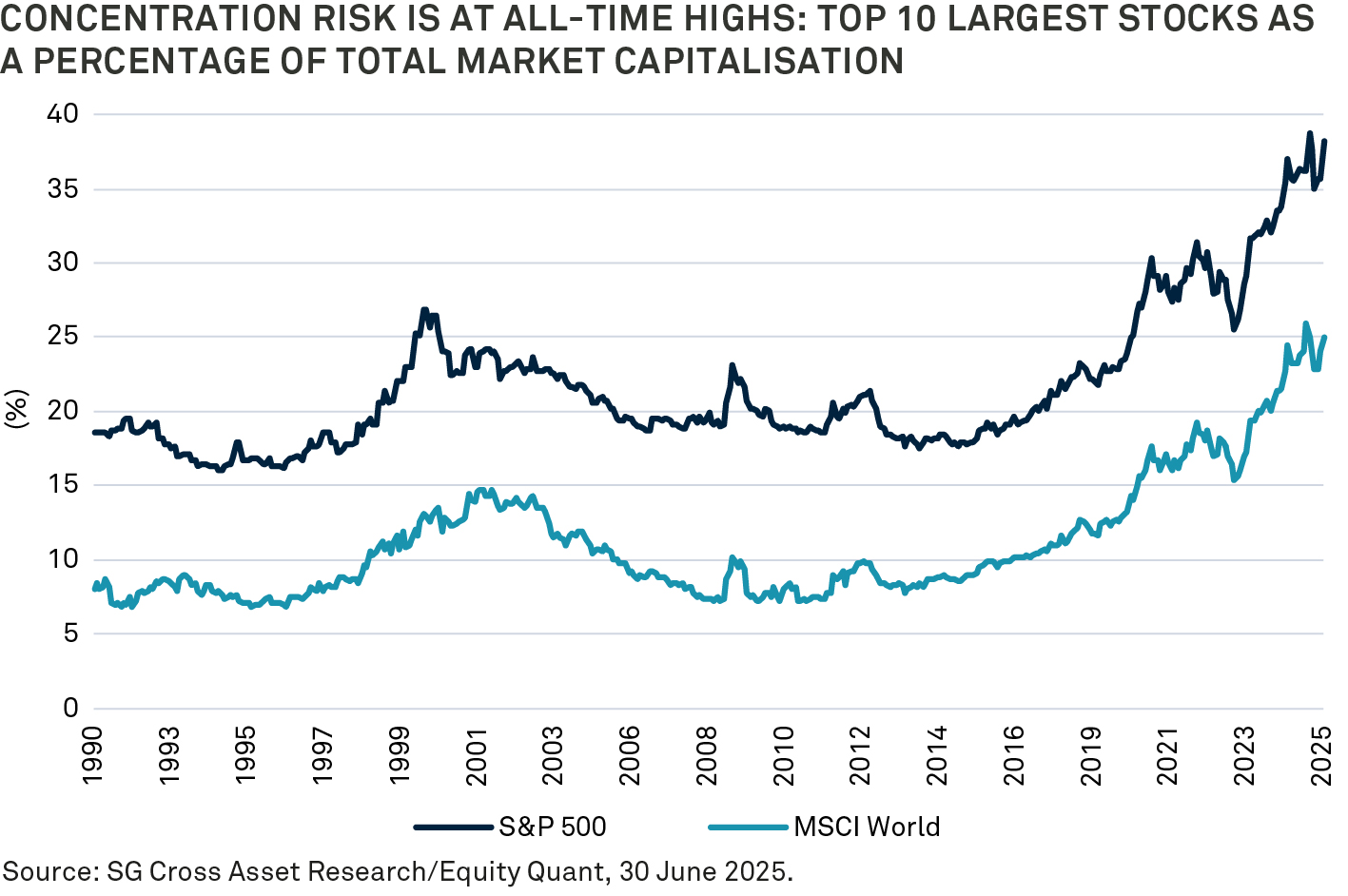

La concentración no es algo nuevo en los mercados, pero sí lo es la correlación entre las mayores compañías tecnológicas. Las 10 mayores acciones de EE. UU. representan el 37% del índice S&P 500 y el 25% del índice MSCI World (ver gráfico).

Estas compañías, con valoraciones tan elevadas, no cumplen con la estricta disciplina de compra y venta basada en rentabilidad por dividendo que exige nuestra estrategia. Una empresa debe ofrecer un rendimiento un 25% superior al del mercado global para ser incluida en la cartera, y si su rendimiento cae por debajo del nivel del mercado, la vendemos. Esta disciplina es clave para mantener la valoración adecuada en la estrategia, y las elevadas valoraciones actuales de estas empresas las excluyen de la cartera.

Esto explica por qué la cartera global equity income está infraponderada en tecnología. De hecho, la infraponderación es tan alta como nunca lo ha sido. A 30 de septiembre de 2025, la estrategia estaba infraponderada en tecnología en un 19,2% respecto a su índice de referencia, el FTSE World TR.

Si además consideramos la infraponderación del 3,5% en consumo discrecional y del 3% en servicios de comunicación (sectores donde están Amazon, Tesla, Google y Meta), esto equivale aproximadamente al 25% que representan las 10 mayores compañías estadounidenses dentro de la capitalización del mercado global, tal como muestra el gráfico.

Para mí, está claro que el mercado de renta variable parece una burbuja. La pregunta más difícil de responder es cuándo estallará y qué lo desencadenará. Pero cuando lo haga, creemos que nuestra estrategia —dada su disciplina en rentabilidad— estará bien posicionada para beneficiarse. Hay una oportunidad relativa para las estrategias de ingresos en un entorno de mercado tan peligroso y concentrado.

Salud: señales de recuperación

Por otro lado, la mayor sobreponderación de la cartera está en el sector sanitario. De hecho, en los 20 años de historia de la estrategia, nunca habíamos estado tan sobreponderados en el sector como lo estamos ahora. Desde problemas en la cadena de suministro hasta presiones de precios y la resaca posterior al Covid, los precios de las acciones de algunas compañías del sector han estado bajo presión. Por ello, algunos podrían preguntarse cómo justificamos esta posición.

Desde un punto de vista temático, observamos una demanda sólida a futuro y hemos aprovechado la debilidad del sector para construir nuestra sobreponderación. Los desafíos demográficos a los que se enfrenta gran parte del mundo implican que el gasto sanitario va a aumentar. Para afrontar este incremento, quienes pagan por la atención sanitaria —gobiernos, aseguradoras e individuos— necesitan innovación, y creemos que esa innovación será recompensada.

Sin embargo, nuestra atención se ha desplazado fuera de las empresas farmacéuticas puras, que tradicionalmente han sido el subsector con mayor rentabilidad por dividendo. La debilidad más generalizada nos ha permitido diversificar hacia áreas como dispositivos médicos, equipamiento médico y hospitales. También vemos oportunidades en aseguradoras sanitarias. Tras el Covid, estas aseguradoras han sufrido una ola de reclamaciones relacionadas con complicaciones médicas. Eso está llegando a su fin, y las aseguradoras pueden subir precios, lo que mejora significativamente sus márgenes y retornos. Para un área que ha sido un mal desempeño, esto es una oportunidad que hemos sabido aprovechar.

Los titulares negativos derivados del debate político en EE. UU. sobre los precios de los medicamentos han contribuido a que el sector sanitario cotice a su múltiplo más bajo en muchos años. Esa controversia es la oportunidad que nos permite aprovechar la innovación que sigue situándose en el centro de las compañías sanitarias de éxito.

El valor de las inversiones puede bajar. Los inversores podrían no recuperar la suma invertida. La renta generada por las inversiones puede variar y no está garantizada

1BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o las compañías afiliadas de operación de fondos nombran a las gestoras de inversiones para que presten servicios de gestión de cartera en el marco de los productos y servicios ofrecidos por BNYMIM EMEA, BNY MFML o por las compañías afiliadas de operación de fondos.

2774400 Exp: 1 Mayo 2026