Das Team von Insight Investment1 ist überzeugt, dass Hochzinsanleihen trotz anhaltender Unsicherheiten resilient bleiben können – insbesondere durch kurzlaufende, aktiv gemanagte und global diversifizierte Strategien, die Risiken begrenzen und zugleich Ertragspotenzial erhalten.

Kernaussagen:

- Das Anlageumfeld dürfte weiterhin von Unsicherheit geprägt sein, mit wiederkehrender Volatilität infolge von Staatsanleiheemissionen, politischen Entwicklungen und geopolitischen Ereignissen.

- Die Resilienz von High-Yield-Portfolios kann durch kürzere Laufzeiten sowie einen aktiven, globalen Ansatz gestärkt werden, wodurch Risiken reduziert werden, ohne Rendite- und Diversifikationspotenzial zu beeinträchtigen.

- Hochzinsanleihen werden weiterhin durch eine robuste Marktstruktur gestützt – getragen von starken technischen Faktoren, hohen absoluten Renditen, niedrigen Ausfallraten und einer stabilen institutionellen Investorenbasis.

Der Kreislauf der Unsicherheit

Investoren erkennen Unsicherheit heute nicht mehr als vorübergehende Störung, sondern als prägendes Merkmal der Investmentlandschaft nach der Pandemie. In den vergangenen Jahren haben wechselnde Zentralbankpolitiken, wiederkehrende Inflationsüberraschungen, geopolitische Schocks und instabile Korrelationen zwischen Anlageklassen mehrfach kurzfristige Phasen erhöhter Volatilität ausgelöst. Dennoch folgten diese Phasen einem weitgehend konsistenten Muster.

Marktstress führt in der Regel zu kurzfristigen Spread-Ausweitungen, bevor sich die Angebots- und Nachfragedynamik wieder durchsetzt. Hohe absolute Renditen ziehen weiterhin Investoren an, während sich Neuemissionen vor allem auf Refinanzierungen konzentrieren und so das Nettoangebot begrenzen. Dieses Ungleichgewicht zwischen Angebot und Nachfrage führt mit nachlassender Volatilität allmählich zu sinkenden Renditen bzw. engeren Spreads.

Anhaltend hohe Renditen haben das Verhalten der Investoren geprägt. Die Opportunitätskosten, unterinvestiert zu bleiben oder Einstiegszeitpunkte zu timen, sind erheblich. Dies hat dazu geführt, dass Investoren strategische Kernallokationen aufbauen und in volatilen Phasen gezielt aufstocken. Volatilität wird zunehmend nicht als Anlass zur Risikoreduktion gesehen, sondern als Chance, Engagements schrittweise auszubauen.

Abgesehen von einer schweren Rezession sehen wir kurzfristig keinen Grund, warum sich dieses Muster ändern sollte.

Resilienz im High-Yield-Segment aufbauen

Wir sehen mehrere Ansatzpunkte, um die Widerstandsfähigkeit von High-Yield-Portfolios gezielt zu stärken:

Verkürzung der Duration:

Die vergleichsweise flache Struktur der Kreditkurven ermöglicht es, einen Großteil der Opportunitäten im High-Yield-Segment mit Strategien kurzer Laufzeit zu erschließen. Dies reduziert Zins- und Spreadrisiken und bietet Schutz vor steigenden Kreditkurven.

Intensiver Dialog mit dem Management:

Ein tiefes Verständnis der Geschäftsmodelle ist entscheidend. Der regelmäßige Austausch mit dem Management stellt sicher, dass Unternehmenspläne wie erwartet umgesetzt werden – insbesondere in Phasen wirtschaftlicher Unsicherheit.

Fokus auf defensiv ausgerichtete, binnenorientierte Unternehmen:

Viele High-Yield-Emittenten sind hauptsächlich im Inland tätig und dadurch weniger anfällig für höhere Transportkosten oder internationale Handelsbarrieren. Unternehmen mit stabilen, gut planbaren Cashflows – etwa Telekommunikationsanbieter – erhöhen die Stabilität von Portfolios.

Lokale Resilienz innerhalb global operierender Unternehmen nutzen:

Viele mittelgroße High-Yield-Unternehmen operieren trotz internationaler Präsenz in unmittelbarer Nähe zu ihren Kunden. Im Gegensatz zu globalen Konzernen verfügen sie oft nicht über komplexe globale Lieferketten und sind daher weniger von Energiepreisschwankungen oder Zöllen betroffen.

Vermeidung erhöhter Risiken im CCC-Segment:

Unternehmen mit sehr hoher Verschuldung und wachstumsabhängigen Geschäftsmodellen finden sich häufig im CCC-Ratingbereich und bergen erhöhte Risiken.

Erweiterung des geografischen Anlageuniversums:

Attraktive, stark positionierte Unternehmen finden sich zunehmend auch in Schwellenländern. Diese emittieren oft in US-Dollar, dominieren ihre lokalen Märkte und bieten aufgrund ihres Status als Emerging-Market-Emittenten Renditeaufschläge.

Regionale und länderspezifische Unterstützung berücksichtigen:

Wachstumsfördernde Maßnahmen einzelner Länder können ein positives Umfeld für High-Yield-Unternehmen schaffen. Beispielsweise dürften höhere Verteidigungsausgaben und ein Infrastrukturprogramm in Europa das Wachstum und damit auch die Perspektiven für High-Yield-Emittenten unterstützen.

Marktineffizienzen bei Zwangsverkäufen nutzen:

In volatilen Phasen kommt es häufig zu Verkäufen – insbesondere bei indexbasierten Anlagen wie ETFs, bei denen fundamentale Unterschiede unberücksichtigt bleiben. Dies kann Einstiegsmöglichkeiten in qualitativ hochwertige Emittenten zu attraktiven Bewertungen eröffnen.

High Yield bleibt krisenfest

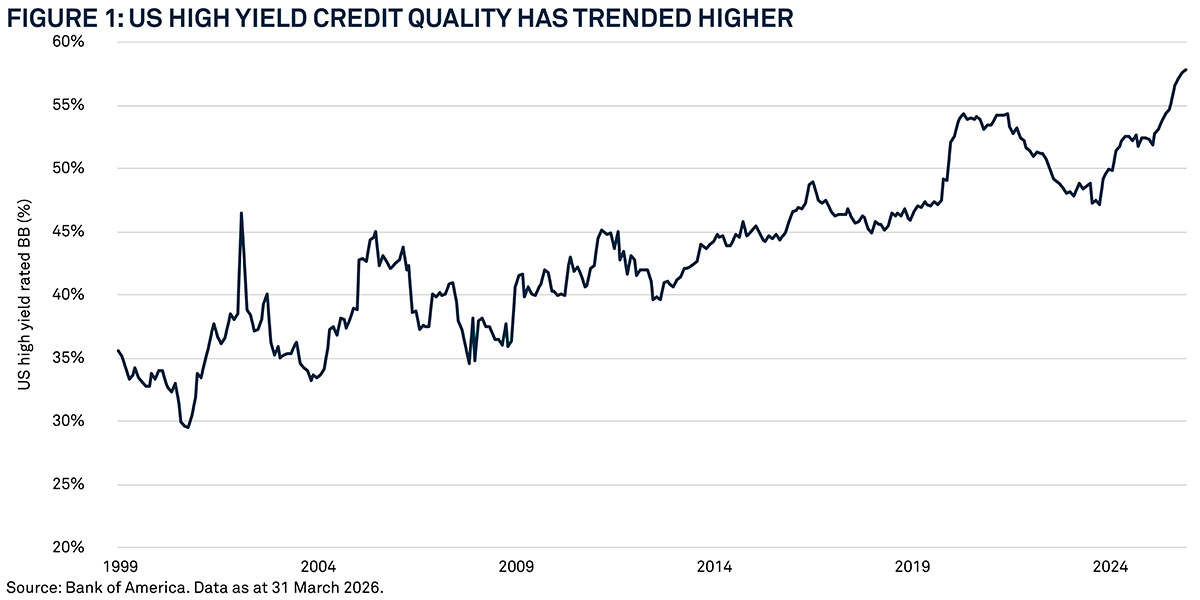

Der High-Yield-Markt hat in den vergangenen Jahrzehnten mehrere Krisen – darunter die Pandemie und den jüngsten Zinsanstieg – erfolgreich überstanden. In der Folge haben viele Unternehmen ihre Governance-Strukturen verbessert und ihre Widerstandsfähigkeit gegenüber wirtschaftlichen und marktspezifischen Belastungen erhöht.

Dies hat zu einer deutlichen Verbesserung der durchschnittlichen Kreditqualität geführt. In den USA beispielsweise lag der Anteil von Anleihen mit dem höchsten High-Yield-Rating (BB) Ende März 2026 bei nahezu 58 % – ein deutlicher Anstieg gegenüber rund 29,6 % im Jahr 2001.

Eine Analyse der Verschuldungskennzahlen unterstreicht diese Verbesserung zusätzlich: Sie misst das Verhältnis der Schulden eines Unternehmens zu seinem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Im US‑amerikanischen High‑Yield‑Anleihemarkt ist die Nettoverschuldung zwar seit den Tiefständen im Jahr 2023 wieder leicht gestiegen, liegt mit dem 3,8‑Fachen jedoch weiterhin unter dem 10‑Jahres-Durchschnitt von 4,0‑Fach.

Das technische Umfeld bleibt stark

In den vergangenen Jahren wurden die High‑Yield‑Märkte durch ein solides technisches Fundament gestützt – insbesondere infolge einer Weiterentwicklung in der Unternehmensführung der Emittenten.

Managementteams verfolgen zunehmend klar definierte Wachstumsstrategien und steuern dynamisch wachsende Unternehmen auf Basis konkreter Ziele. Die Sicherstellung verlässlicher Finanzierung ist dabei zu einem zentralen Bestandteil geworden, der es ermöglicht, sich auch in volatilen Kreditmärkten auf die operative Umsetzung zu konzentrieren. Die Erfahrungen aus der Pandemie haben dieses Verhalten zusätzlich gefestigt, und wir sehen derzeit keine Anzeichen für eine Abkehr von diesem Ansatz.

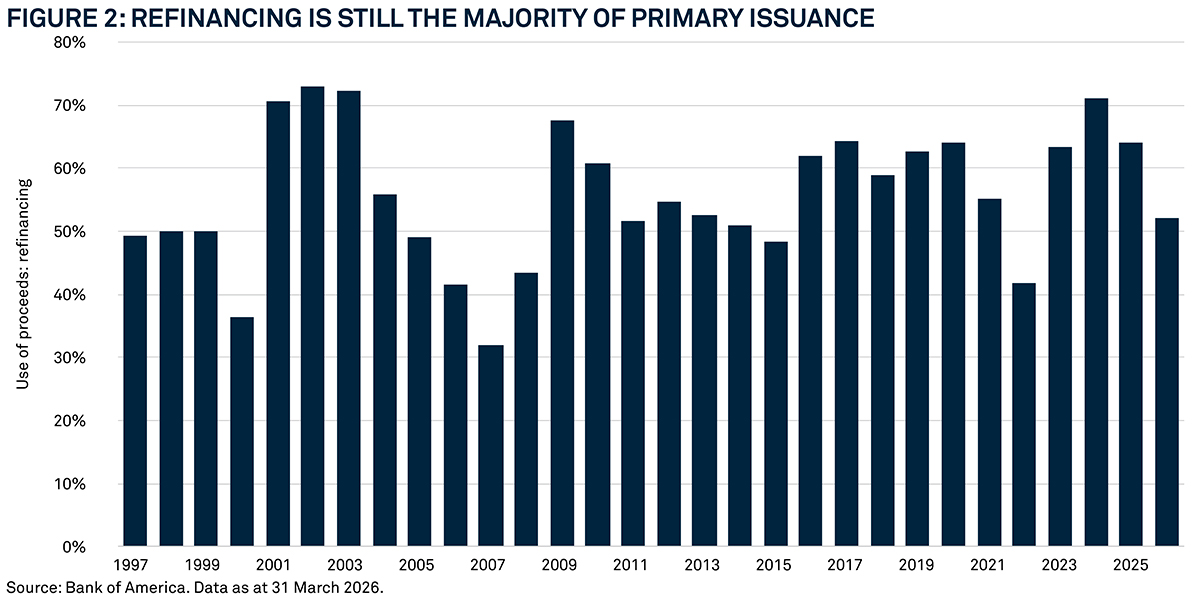

Infolgedessen steuern Unternehmen ihre Fälligkeitsprofile aktiv und refinanzieren bestehende Verbindlichkeiten häufig frühzeitig, um Planungssicherheit bei der Finanzierung zu gewährleisten. Dies führt nicht selten dazu, dass bestehende Anleihen vorzeitig zu einem Aufschlag zurückgezahlt werden, wovon bestehende Investoren profitieren.

Obwohl der Anteil im ersten Quartal 2026 vorübergehend auf 52 % zurückging, entfällt der Großteil der Primärmarktaktivität weiterhin auf Refinanzierungen.

Da hohe absolute Renditen weiterhin Kapitalzuflüsse in die Anlageklasse anziehen und das Neuangebot begrenzt ist, erwarten wir, dass die Nachfrage die Entwicklung unterstützt. Anleger suchen gezielt nach Anleihen, in die sie Mittel aus Zeichnungen, Kuponzahlungen sowie aus fällig werdenden oder vorzeitig zurückgezahlten Papieren reinvestieren können.

Niedrige Ausfallraten

Über zentrale Kennzahlen hinweg – Ratings, Gesamtverschuldung im Verhältnis zum EBITDA (Leverage) sowie das Verhältnis von EBITDA zu Zinsaufwand (Zinsdeckungsgrad) – hat sich die Anleihenqualität deutlich verbessert.

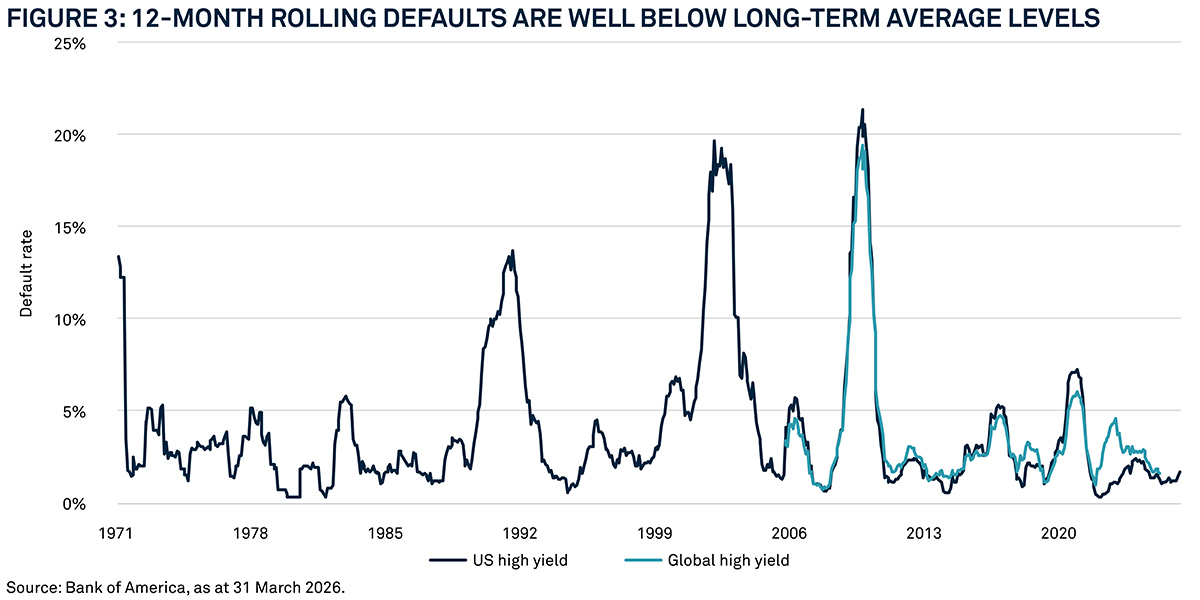

Dies hat zu niedrigeren Ausfallraten geführt und stützt die Erwartung, dass diese auch weiterhin auf einem niedrigen Niveau bleiben werden. Die durchschnittliche rollierende 12‑Monats‑Ausfallrate für US‑High‑Yield‑Anleihen lag in den vergangenen 25 Jahren bei 4,4 %.

Zum Ende März 2026 lag die Ausfallrate bei lediglich 1,7 % in den USA und 2,1 % weltweit – und damit deutlich unter dem langfristigen Durchschnitt. Dies unterstreicht unsere Einschätzung, dass die globalen High‑Yield‑Märkte heute wesentlich widerstandsfähiger sind als in der Vergangenheit.

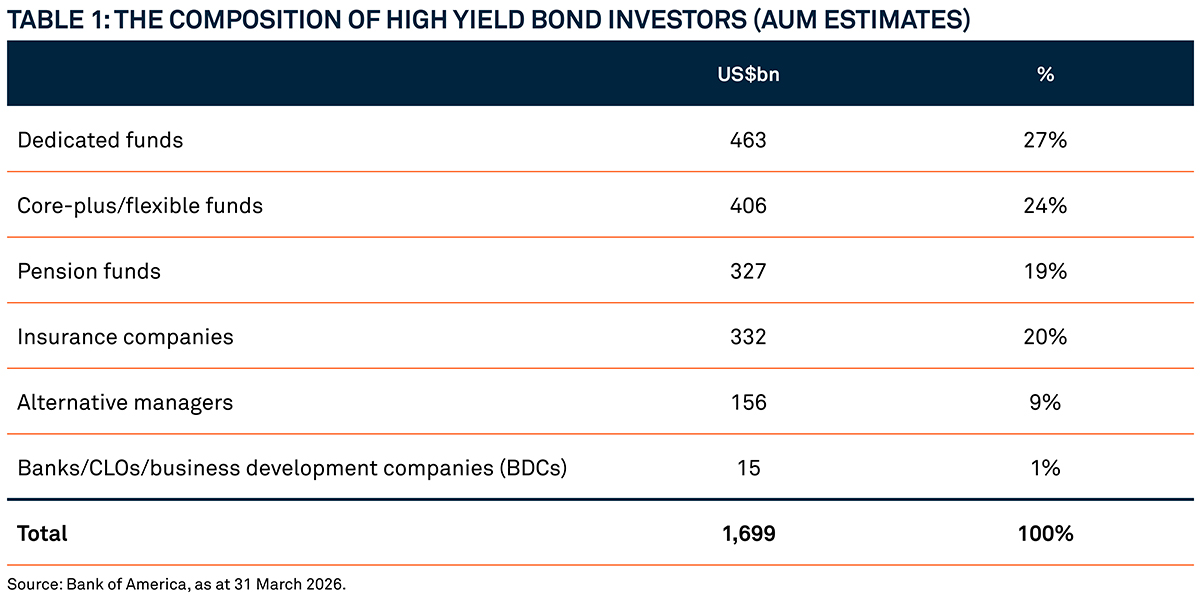

Eine stärker langfristig ausgerichtete Investorenbasis

Vor einem Jahrzehnt wurde der High‑Yield‑Markt überwiegend von Privatanlegern dominiert, was die Volatilität erhöhte. Ende März 2026 hielten hingegen Pensionsfonds und Versicherungen direkt rund 39 % des Marktes, wobei ein Großteil davon langfristig in High‑Yield‑Anleihen investiert ist.

Viele weitere institutionelle Investoren engagieren sich über spezialisierte High‑Yield‑Fonds oder sogenannte Core‑Plus- bzw. flexible Strategien, die die Anlageklasse strategisch allokieren können.

Diese breite institutionelle Investorenbasis erhöht die Stabilität des Marktes. In Kombination mit dem hohen absoluten Renditeniveau, der verbesserten Anleihenqualität und den niedrigen Ausfallraten sind wir davon überzeugt, dass institutionelle Mittel weiterhin in diese Anlageklasse fliessen werden.

Fazit

Wir sind der Ansicht, dass globale kurzlaufende High‑Yield‑Anleihen eine attraktive Möglichkeit bieten, eine Kreditrisikoprämie zu vereinnahmen und gleichzeitig die Durationsexponierung zu begrenzen. Durch die geringere Zinsabhängigkeit wird unnötige Komplexität vermieden und ein potenziell attraktives, transparentes Carry-Profil erzielt.

Ein aktiver Manager kann dieses Profil durch selektive, überzeugungsbasierte Investmententscheidungen zusätzlich verbessern.

Wir sehen solche Strategien daher als gut geeignet für eine strategische Kernallokation. Investoren, die darüber hinaus gezielt weitere Marktmeinungen – etwa zur Duration – umsetzen möchten, können dies separat über spezialisierte Instrumente oder Strategien realisieren.

Der Wert von Investments kann sinken. Deshalb besteht die Möglichkeit, dass Anleger den investierten Betrag nicht in voller Höhe zurückerhalten. Die laufenden Erträge eines Investments können schwanken und werden nicht garantiert.

1Die Investment Manager werden von BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxemburg) S.A. (BNY MFML) oder den daran angeschlossenen Fondsgesellschaften mit der Erbringung von Portfoliomanagement-Dienstleistungen für die Produkte und Services beauftragt, basierend auf Verträgen zwischen Kunden von BNYMIM EMEA, BNY MFML oder BNY Mellon Fonds.

3312852 Exp: 6 November 2026