Après plusieurs années de synchronisation, les politiques monétaires et budgétaires mondiales évoluent désormais dans des directions différentes, reflétant des dynamiques de croissance, des pressions inflationnistes et des priorités politiques qui varient d’une région à l’autre. Par conséquent, les différentiels de rendement, les formes de courbe et les spreads de crédit deviennent plus dispersés, créant de nouvelles sources potentielles de performance tout en rendant l’identification des opportunités plus complexe.

Les fondamentaux locaux, les dynamiques budgétaires et le rythme des ajustements de politique monétaire sont de plus en plus déterminants. Dans ce contexte, une approche capable de distinguer les évolutions de court terme, les changements structurels et les conditions macroéconomiques - tout en évaluant la valeur relative entre marchés et maturités - devient essentielle.

Etats-Unis

Nous pensons que l’expansion économique américaine a encore du potentiel, même si, dans un environnement de fin de cycle, l’économie devient plus vulnérable à la volatilité.

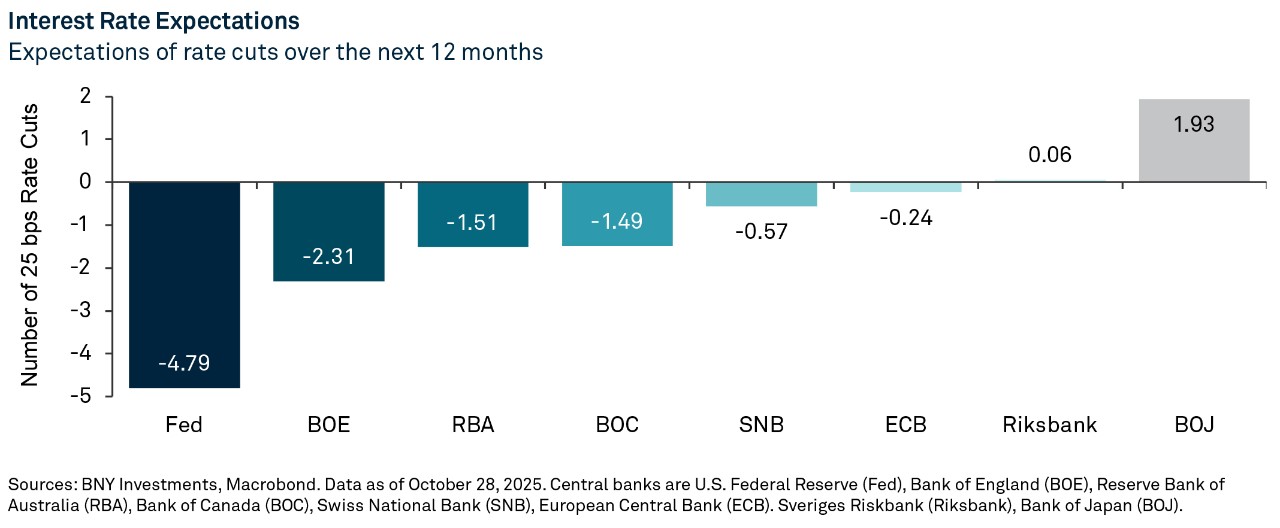

- Les baisses de taux de la Réserve fédérale devraient profiter aux Treasuries de courte maturité. En revanche, nous identifions des risques sur la partie longue de la courbe, en raison des inquiétudes persistantes autour des déficits américains.

- Nous voyons de la valeur sur le crédit américain, compte tenu des rendements globalement élevés. Toutefois, dans un contexte de spreads serrés, les opportunités apparaissent davantage sur les émetteurs de meilleure qualité, en attendant un éventuel élargissement des spreads.

- Les segments hors indice, tels que certains crédits structurés spécialisés – notamment les opérations adossées à des data centers ou aux infrastructures numériques – peuvent offrir une « prime de complexité » attractive par rapport au crédit corporate traditionnel.

Europe

À travers l’Europe, les conditions monétaires sont fragmentées. La Banque centrale européenne (BCE) est confrontée à une croissance hétérogène et à des tensions budgétaires, en particulier en France, où l’élargissement des déficits et l’impasse politique autour du budget compliquent toute résolution. Après les baisses de taux de mars et de juin, les marchés n’anticipent pas de nouvelle action de la BCE au cours des douze prochains mois, même si une détérioration des données commerciales pourrait accroître le risque de nouvelles baisses.

Parallèlement, après avoir abaissé ses taux à cinq reprises depuis août 2024, la Banque d’Angleterre doit composer avec une inflation et une croissance salariale persistantes, ce qui pourrait l’inciter à adopter une approche plus prudente. Les marchés anticipent deux baisses de taux supplémentaires au cours de l’année à venir.

- Les dynamiques propres à chaque pays continuent de déterminer les valorisations relatives. La duration française apparaît actuellement relativement coûteuse dans un contexte de pressions croissantes sur la dette souveraine. Les rendements espagnols et allemands reflètent quant à eux des fondamentaux plus équilibrés ; l’Espagne bénéficie notamment d’une reprise post‑pandémique particulièrement solide. L’Italie, l’Irlande et la Norvège se distinguent également par des primes de duration comparativement attractives.

- Dans le crédit libellé en euros, la prime de rendement par rapport aux États‑Unis s’est réduite mais reste soutenue par une forte demande mondiale et un contexte macroéconomique globalement porteur. Dans le même temps, l’étroitesse historique des spreads de crédit justifie une approche prudente en matière de duration.

Marchés émergents

La plupart des pays d’Amérique latine et d’Asie sont en train de réduire leurs taux directeurs, tout en conservant une certaine flexibilité de politique monétaire au cas où le ralentissement de la croissance se confirmerait. Beaucoup de ces économies semblent également entrer dans une phase de consolidation budgétaire progressive. La croissance du PIB des marchés émergents reste globalement solide, ce qui pourrait soutenir les obligations corporate high yield.

- Les flux d’investissement se sont renforcés dans un contexte d’anticipations accrues d’affaiblissement du dollar américain, ce qui pourrait bénéficier à la dette en devise locale des marchés émergents pour les investisseurs non couverts.

- Du point de vue des taux, des opportunités apparaissent au Brésil, en Colombie et au Pérou, dont les obligations présentent une forte corrélation avec les Treasuries américains.

- Nous identifions également du potentiel en Argentine et en Turquie, où les obligations pourraient profiter des mesures de désinflation mises en place par les gouvernements.

Les opportunités deviennent de plus en plus idiosyncratiques, et les investisseurs capables de rester agiles et sélectifs - en termes de régions, de duration et de qualité de crédit - pourraient être bien positionnés pour les saisir.

Brendan Murphy

Responsable de la gestion obligataire

Insight Investment Amérique du Nord

Ella Hoxha

Responsable de la gestion obligataire

BNY Investments Newton

À propos d’Insight Investment

Insight Investment est un gestionnaire d’actifs global de premier plan et un spécialiste de la gestion obligataire au sein de BNY Investments.

À propos de BNY Investments Newton

BNY Investments Newton vise à offrir à ses clients des résultats solides à travers une gamme de stratégies incluant les actions actives, les stratégies de rendement absolu (y compris les obligations), de gestion diversifée (fondamentale et systématique), ainsi que les approches thématiques et durables.

Définitions :

L’intelligence artificielle (IA) désigne des systèmes informatiques capables d’exécuter des tâches qui requièrent généralement une intelligence humaine, comme la perception visuelle, la reconnaissance vocale, la prise de décision ou la traduction automatique.

La duration est une mesure de la sensibilité du prix d’une obligation ou de tout autre instrument de dette à une variation des taux d’intérêt.

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) est un indicateur financier utilisé pour évaluer la rentabilité opérationnelle d’une entreprise en se concentrant sur les revenus issus des activités principales, sans tenir compte de la structure du capital ni des effets fiscaux.

Le produit intérieur brut (PIB) correspond à la valeur totale, monétaire ou marchande, de l’ensemble des biens et services finis produits dans les frontières d’un pays au cours d’une période donnée.

Informations importantes

Les informations présentées dans ce document reflètent des points de vue généraux et sont fournies uniquement à des fins d’information. Ce document ne constitue en aucun cas un conseil en investissement ni une recommandation d’adopter une stratégie d’investissement particulière.

Les opinions exprimées peuvent être modifiées sans préavis.

Les performances passées ne préjugent pas des performances futures.

Entités émettrices

Ce document ne peut être distribué que dans les pays et auprès des destinataires listés ci‑après, sous réserve des conditions et limitations mentionnées : États‑Unis : par BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, New York, NY 10286. BNYSC, courtier‑négociant enregistré et membre de la FINRA, a conclu des accords pour proposer des titres aux États‑Unis pour le compte de certaines entités de BNY Investments. Europe (hors Suisse) : BNY Mellon Fund Management (Luxembourg) S.A., 2‑4 Rue Eugène Ruppert, L‑2453 Luxembourg. Royaume‑Uni, Afrique et Amérique latine (hors Brésil) : BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, London EC4V 4LA. Enregistrée en Angleterre sous le numéro 1118580. Autorisée et régulée par la Financial Conduct Authority. Afrique du Sud : BNY Mellon Investment Management EMEA Limited est un prestataire de services financiers agréé. Suisse : BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH‑8001 Zurich, Suisse. Moyen‑Orient : Succursale DIFC de The Bank of New York Mellon. Régulée par la Dubai Financial Services Authority. Asie du Sud‑Est et Asie du Sud : BNY Mellon Investment Management Singapore Pte. Limited, immatriculée sous le numéro 201230427E. Régulée par la Monetary Authority of Singapore. Hong Kong : BNY Mellon Investment Management Hong Kong Limited. Régulée par la Hong Kong Securities and Futures Commission. Japon : BNY Mellon Investment Management Japan Limited. Opérateur de services financiers autorisé sous le numéro 406 (Kinsho) par le commissaire du Kanto Local Finance Bureau et membre de la Investment Trusts Association, Japan, Japan Investment Advisers Association et Type II Financial Instruments Firms Association. Brésil : ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4ᵉ étage, Rio de Janeiro, RJ, Brésil, CEP 22430‑041. Autorisé et régulé par la Comissão de Valores Mobiliários (CVM). Canada : BNY Mellon Asset Management Canada Ltd., enregistrée dans toutes les provinces et territoires du Canada en tant que gestionnaire de portefeuille et courtier sur les marchés dispensés, et en tant que gestionnaire de négociation de marchandises en Ontario.

Toutes les entités émettrices sont des filiales de The Bank of New York Mellon Corporation.

NON ASSURÉ PAR LA FDIC | AUCUNE GARANTIE BANCAIRE | POSSIBILITÉ DE PERTE EN CAPITAL

© 2025 THE BANK OF NEW YORK MELLON CORPORATION

MARK-847422-2025-12-02

GU-767 - 31 December 2026