L'incertitude entourant les droits de douane, l'inflation et les taux d'intérêt plane depuis des mois. Pendant ce temps, la Réserve fédérale (la Fed) a laissé ses taux inchangés lors de sa réunion de juillet, à la surprise des observateurs du marché. La question demeure donc : quelle est la prochaine étape de la Fed ?

Lorsqu'elle détermine sa politique monétaire, la Fed analyse plusieurs facteurs dans le cadre de son double mandat de maximiser l'emploi et de stabiliser les prix.

En règle générale, une inflation supérieure à l'objectif devrait amener la Fed à relever les taux (mais comme les taux sont déjà en territoire restrictif aujourd'hui, la Fed a maintenu les taux stables). Cependant, si les chiffres de l'emploi continuent de montrer des signes de faiblesse, la Fed devrait se concentrer sur le marché du travail.

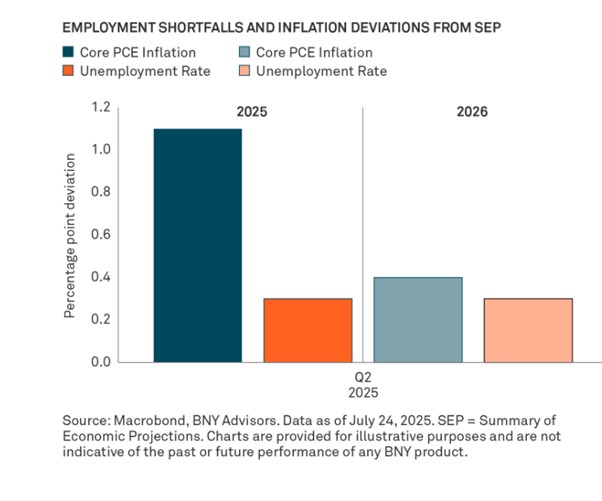

Nous avons assisté à ce scénario en septembre 2024, lorsque la Fed a abaissé les taux d'intérêt de 50 points de base en raison d'une brève mais de courte durée sur le marché du travail. Avance rapide jusqu'en 2025, et l'attention s'est lentement déplacée. À l'heure actuelle, les risques de persistance de l'inflation et de ralentissement du marché du travail semblent quelque peu équilibrés. L'inflation est restée supérieure à l'objectif de 2 % de la Fed et est restée stable dans le rapport de juillet sur l'indice des prix à la consommation (IPC), tandis que l'emploi a montré une certaine faiblesse, mais pas suffisamment pour justifier une réduction jusqu'à présent.

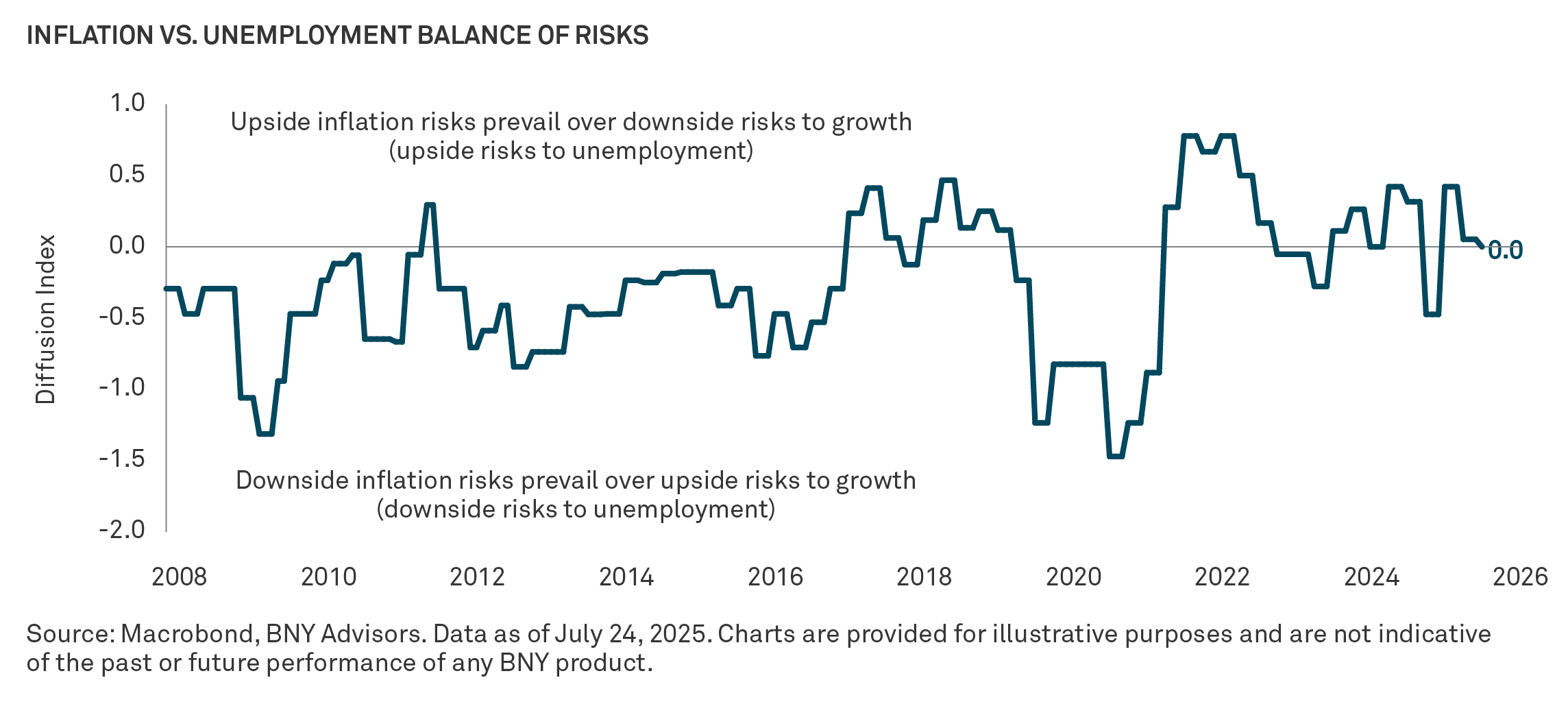

Comme l'indique le graphique, les projections d'inflation et de chômage se situent toutes deux sur la ligne zéro, ou restent équilibrées en termes de risque potentiel, du moins pour le moment.

La faiblesse des chiffres de l'emploi reste dans le collimateur de la Fed

Nous pensons que ce contexte pourrait changer, surtout si les augmentations de prix liées aux droits de douane provoquent une flambée de l'inflation. Cela pourrait peser sur les dépenses de consommation, ce qui entraînerait une baisse des perspectives des entreprises, ce qui pourrait affaiblir davantage la croissance de l'emploi à l'approche de 2026.

En fait, le nombre d'emplois a déjà commencé à diminuer. En juillet, le Bureau of Labor Statistics a révisé son rapport sur l'emploi pour mai et juin. La variation de l'emploi salarié non agricole total pour mai a été révisée à la baisse de 125 000, passant de +144 000 à +19 000, et la variation de juin a été révisée à la baisse de 133 000, passant de +147 000 à +14 000. Compte tenu de ces révisions, l'emploi en mai et en juin combinés est inférieur de 258 000 à ce qu'il avait été annoncé précédemment1.

Nous nous attendons à ce que la Fed réduise son taux directeur de 25 points de base en septembre. Nous pensons qu'il pourrait s'agir de l'une des deux baisses de taux possibles cette année et nous prévoyons un assouplissement plus agressif en 2026.

1Source: Bureau des statistiques du travail, juillet 2025. Les révisions mensuelles résultent des rapports supplémentaires reçus des entreprises et des organismes gouvernementaux depuis les dernières estimations publiées et du recalcul des facteurs saisonniers.

Pour une analyse de recherche plus approfondie, voir le dernier Vantage Point Q3 2025 « Resilience at the rubicon »

2625009 Exp: 1 décembre 2025