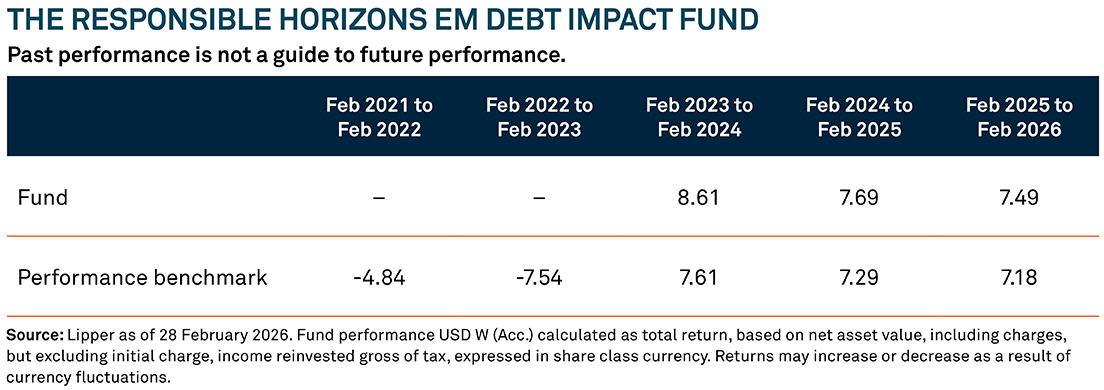

Trois ans après le lancement du Responsible Horizons EM Debt Impact Fund, les gérants de portefeuille Rodica Glavan et Fabien Collado répondent aux questions sur l’approche du fonds et sur ce qu’il offre aux investisseurs.

Pouvez-vous donner un bref aperçu du fonds ? Que cherche-t-il à accomplir ?

Nous estimons que la dette des marchés émergents offre plus de potentiel que toute autre classe d’actifs pour combiner rendements financiers et impact positif. C’est précisément l’objectif du Fonds : générer des résultats environnementaux et sociaux positifs tout en recherchant des rendements financiers, et nous pensons que c’est exactement ce que nous avons réalisé depuis son lancement il y a plus de trois ans.

Nous fixons un niveau d’exigence très élevé pour nos investissements. Chaque position doit réussir nos analyses fondamentales, tant financières qu’en matière d’impact. La dette des marchés émergents offrant une prime de rendement par rapport à la dette des marchés développés, nous pensons qu’il existe un argument financier clair en faveur de cette classe d’actifs.

Du point de vue de l’impact positif, les marchés émergents représentent une part considérable de la population mondiale, dont la majorité des personnes les plus pauvres, tout en couvrant l’essentiel des terres émergées. Ils dépendent également fortement des combustibles fossiles pour la production d’électricité et peuvent être particulièrement exposés aux effets du changement climatique. Pris ensemble, ces éléments font des marchés émergents une cible naturelle pour les investisseurs qui cherchent à maximiser l’impact environnemental et social positif de leurs placements.

D’un point de vue financier, pourquoi s’intéresser aujourd’hui à la dette émergente ?

Nous pensons que la dette émergente constitue une opportunité d’investissement solide et convaincante : elle offre des rendements plus élevés que ceux d’émetteurs des marchés développés de notation équivalente et bénéficie de perspectives favorables. Cette classe d’actifs peut également apporter de la diversification à un fonds plus large.

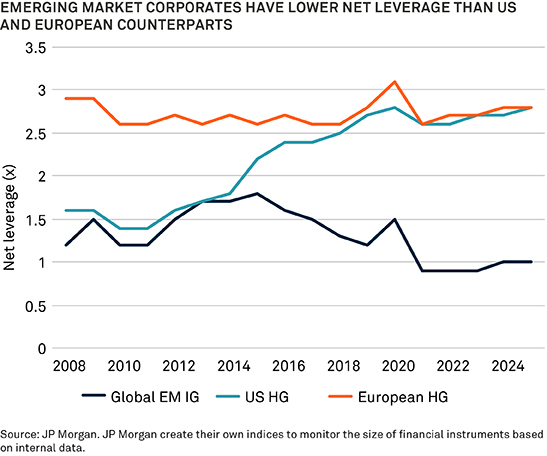

Même s’il existe de bonnes raisons d’investir sur l’ensemble des marchés émergents, nous trouvons actuellement les obligations d’entreprises particulièrement attractives. Elles offrent généralement des rendements plus élevés que leurs équivalents sur les marchés développés (voir graphe 1), principalement en raison d’une prime de risque structurelle dans ces pays et d’une demande des investisseurs plus faible, plutôt que parce que la qualité de crédit des émetteurs serait inférieure. De nombreuses entreprises des marchés émergents sont des champions mondiaux, avec des revenus en dollars américains, un bon accès aux marchés de capitaux et une approche prudente de l’endettement (voir graphe 2).

Selon nous, le contexte actuel d’offre et de demande sur la dette corporate des marchés émergents est également très porteur. Les émissions nettes devraient rester négatives pour une cinquième année consécutive et, historiquement, la demande a été forte lorsque la croissance des marchés émergents dépasse celle des marchés développés, que les performances sont robustes et que l’appétit mondial pour le risque est favorable – nous estimons que ces trois conditions sont réunies aujourd’hui. La hausse des prix des métaux et un marché pétrolier atone créent aussi un environnement propice pour les émetteurs des marchés émergents.

Grâce à ces facteurs de court et de long terme, nous pensons que les investisseurs peuvent viser des rendements plus élevés sans assumer davantage de risque de crédit ni sacrifier la diversification.

Quelle est votre définition d’une « obligation à impact » ?

Une obligation à impact prévoit que les fonds levés seront utilisés pour générer un impact environnemental ou social positif. On les appelle aussi couramment des obligations « d’affectation des produits » (« use of proceeds »). Les types les plus fréquents incluent les obligations vertes, les obligations sociales et les obligations de durabilité.

Nous pensons également, et c’est un point important, qu’un impact positif peut aussi être soutenu via l’investissement dans certaines obligations conventionnelles. Nous appelons ces émetteurs des « émetteurs à impact » et nous les définissons comme des entreprises dont au moins 50 % des revenus sont liés à des activités considérées comme ayant un impact environnemental et/ou social positif, et qui ne présentent aucun désalignement significatif avec les Objectifs de développement durable (ODD) des Nations unies.

Le fonds se concentre sur les obligations à impact, tout en allouant également une partie à la dette conventionnelle d’émetteurs à impact, afin d’atteindre un degré de diversification plus élevé tout en élargissant le profil d’impact.

Comment caractériseriez-vous le marché des obligations à impact ?

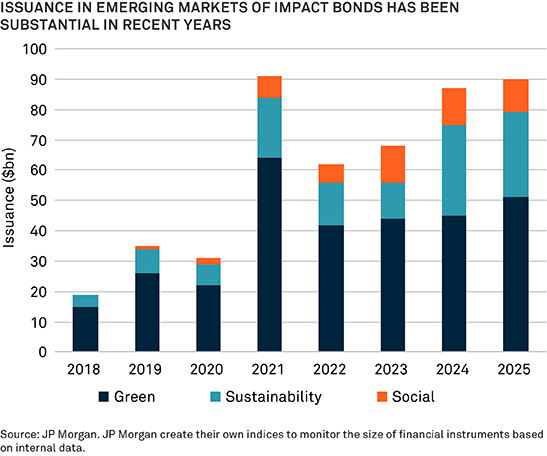

L’univers des obligations vertes, sociales et de durabilité s’est rapidement élargi ces dernières années (voir graphe 3). Les émetteurs vont d’entreprises dont le modèle économique vise à produire un impact positif, à des émetteurs souverains et supranationaux qui peuvent émettre des obligations dont les fonds levés sont affectés à une fonction spécifique ou à un projet à impact.

Cela signifie que les investisseurs orientés vers l’impact disposent désormais d’un marché large et liquide, dans lequel ils peuvent sélectionner des opportunités d’investissement qui visent un impact positif et présentent des caractéristiques d’investissement attractives.

L’approche large du Fonds nous permet de cibler différents types de projets (en lien avec différentes thématiques parmi les 17 Objectifs de développement durable des Nations unies) et de rechercher également de la diversification d’un point de vue financier.

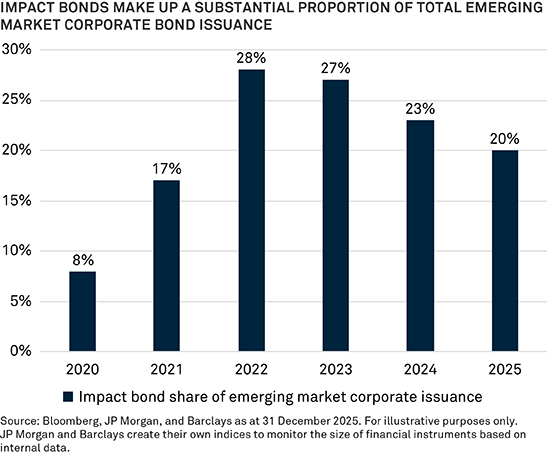

Nous pensons qu’il existe une demande importante pour ce type d’émissions. Ces dernières années, sur les marchés émergents, l’émission d’obligations à impact a représenté environ un cinquième de l’ensemble des émissions d’obligations d’entreprises (voir graphe 4). Comme les obligations à impact sont très demandées par les investisseurs, les émetteurs ont intérêt à privilégier des obligations à impact plutôt que des obligations conventionnelles.

Il est à noter qu’une obligation à impact peut être équivalente à une obligation conventionnelle émise par la même entité, avec un profil risque/rendement similaire, mais assortie d’un engagement d’impact supplémentaire. Un fonds d’obligations conventionnelles peut donc décider d’investir dans une obligation à impact sur la seule base de ses caractéristiques financières.

Dans quelle mesure l’approche du fonds en matière d’impact restreint-elle l’univers d’investissement ?

Nous disposons d’une liste claire d’exclusions qui s’applique à l’ensemble de nos fonds Responsible Horizons. Ces exclusions comprennent des investissements dans des secteurs ayant un impact environnemental négatif significatif, tels que l’extraction de charbon et la production d’électricité à partir de charbon ; et nous excluons également les émetteurs ayant, selon nous, une implication notable dans des domaines à impact social négatif, comme la production de tabac et la fabrication d’armes.

Un point essentiel, selon nous, est qu’il est important de ne pas se contenter d’un label, mais de mener un travail de due diligence afin de comprendre l’impact réel qu’un investissement est susceptible de produire, dans le but d’éviter le greenwashing. Nous évaluons les obligations à impact et leur attribuons une notation interne : rouge, vert clair ou vert foncé. Une obligation à impact notée rouge n’est pas éligible à l’investissement au sein du Responsible Horizons EM Debt Impact Fund.

Notre analyse suggère que l’application des exclusions ci-dessus réduit notre univers d’investissement d’environ 32 %.

D’après notre expérience, cela ne constitue pas un obstacle significatif à la capacité du fonds à rechercher des impacts environnementaux et/ou sociaux positifs tout en générant un rendement financier.

Comment analysez-vous les obligations à impact ?

Notre cadre d’analyse évalue les obligations à impact selon trois grands axes : la performance ESG, les principes du cadre obligataire et l’impact de l’obligation. L’objectif principal est d’éviter le greenwashing, que nous définissons comme tout comportement ou toute activité visant à donner l’impression qu’une entreprise fait davantage pour soutenir ou protéger l’environnement qu’elle ne le fait réellement. Ce principe peut également s’appliquer aux obligations à impact à vocation sociale.

Tout d’abord, nous examinons la performance ESG globale d’un émetteur, ce qui inclut l’évaluation de sa stratégie de durabilité et des « revenus à impact » générés, et nous menons une due diligence afin d’apprécier si l’émetteur cause un préjudice significatif.

Nous évaluons également le cadre associé à l’obligation à impact, en nous appuyant sur les Green Bond Principles, Social Bond Principles et Sustainability Bond Guidelines de l’ICMA. Nous cherchons à aller au-delà de ces principes afin d’encourager les meilleures pratiques et de nous assurer, autant que possible, qu’un impact positif est effectivement généré.

Parmi les éléments que nous attendons, on trouve notamment des catégories de projets qui seront financés par les fonds levés, ainsi qu’une description des projets éligibles au sein de chaque catégorie. Pour renforcer le cadre, nous attendons des niveaux minimums ou des seuils appropriés pour ces catégories, alignés sur des taxonomies officielles ou de marché. Nous attendons également qu’au minimum, un processus robuste et indépendant soit décrit dans le cadre de l’émetteur, incluant les étapes mises en œuvre pour évaluer et sélectionner les projets éligibles.

S’agissant de l’impact réel d’une obligation, nous procédons à une évaluation qualitative et quantitative. L’analyse qualitative peut examiner, par exemple, si l’émission marque un changement significatif ou si elle reflète simplement un « business as usual ». L’analyse quantitative peut, elle, s’appuyer sur des indicateurs spécifiques relatifs aux impacts environnementaux ou sociaux, positifs comme négatifs.

Nous constatons que la disponibilité des données pertinentes s’est nettement améliorée, et nous nous attendons à ce que cette tendance se poursuive, portée par les exigences et standards de transparence réglementaires ou juridiques axés sur l’émission d’obligations à impact. Cela dit, lorsque nous estimons que des indicateurs sont nécessaires pour évaluer une obligation à impact et que ceux-ci ne sont pas disponibles via nos fournisseurs de données habituels, nous cherchons généralement à les obtenir nous-mêmes.

En quoi vos évaluations des obligations à impact ont-elles influencé votre approche ?

Nous évaluons les obligations à impact chez Insight depuis 2017 et, sur cette période, nous avons analysé plusieurs centaines d’obligations. À titre d’illustration, en 2025, nous avons analysé les cadres d’obligations à impact de 178 émetteurs distincts, couvrant 1 198 obligations individuelles.

Parmi ces cadres, 12 % n’ont pas satisfait à nos critères d’impact – ce qui signifie qu’ils n’étaient pas éligibles à une inclusion dans nos stratégies Responsible Horizons.

Pouvez-vous donner quelques exemples de ce qui a contribué à la performance du fonds depuis son lancement ?

Un exemple est le Bénin, qui, en 2021, a été le premier pays africain à émettre une obligation souveraine liée aux Objectifs de développement durable (ODD) des Nations unies. L’émission avait rencontré une forte demande à l’époque, mais des dynamiques de marché plus larges ont ensuite entraîné une baisse, à l’instar de la plupart des dettes souveraines africaines. Nous avons commencé à constituer une position en surpondération en 2023 et l’avons renforcée en 2024, compte tenu de notre appréciation positive des fondamentaux économiques du Bénin, de sa gouvernance et de l’innovation de ses politiques publiques, ainsi que du rendement que nous jugions attractif. Sur la période, le prix « cash » de l’obligation s’est redressé et nous avons commencé à prendre des bénéfices sur notre surpondération en 2025.

Selon nous, le Bénin illustre un engagement durable en faveur de l’Agenda 2030 : après son émission de 2021, il a lancé, en septembre 2025, un Cadre national de financement vert, qu’Insight a noté « vert clair » au titre de notre cadre propriétaire d’évaluation de l’impact. Le cadre 2025 s’appuie sur une gouvernance solide, une période rétrospective (« look-back ») clairement définie, des catégories de projets éligibles bien délimitées et un alignement avec les seuils et exclusions de la taxonomie de l’UE, ce qui soutient un déploiement crédible et ciblé de capitaux verts. C’est exactement le type d’investissement que nous recherchons : nous estimons qu’il peut offrir à la fois un potentiel de rendements financiers attractifs et des résultats environnementaux et sociaux positifs.

Côté entreprises, un exemple récent est Axian Telecom. Nous avons jugé qu’une nouvelle émission en 2025 était proposée à un niveau de prix attractif et nous avons ensuite renforcé notre position. Dans notre analyse, bien que l’obligation soit conventionnelle et ne soit pas explicitement liée à des projets aux résultats durables définis, Axian accroît l’accès aux réseaux mobiles dans des régions insuffisamment desservies et son activité s’aligne sur l’ODD 9 des Nations unies (industrie, innovation et infrastructures). L’entreprise fournit une gamme de services et d’infrastructures de télécommunications et de services numériques en Afrique et dans l’océan Indien. Nos positions ont contribué positivement à la performance du fonds depuis notre investissement (au 31 décembre 2025).

Quels impacts positifs le Fonds a-t-il soutenus depuis son lancement ?

Le Fonds a investi dans des obligations finançant un large éventail de projets, articulés autour des thématiques « personnes », « planète » et « prospérité ». Parmi les exemples d’impact positif, citons le soutien à une production d’énergie renouvelable de 788 MWh par million investi, soit l’équivalent de la consommation énergétique de 42 foyers pendant un an, ainsi que l’évitement de 444 tonnes métriques de CO2e par million investi, soit l’équivalent de 104 voitures retirées de la circulation (source : Insight, Luxembourg Green Exchange, au 31 décembre 2025). Nous nous attendons à ce que l’impact soit sensiblement plus élevé, étant donné que certaines des obligations détenues n’ont pas encore publié de reporting sur l’impact de leurs projets.

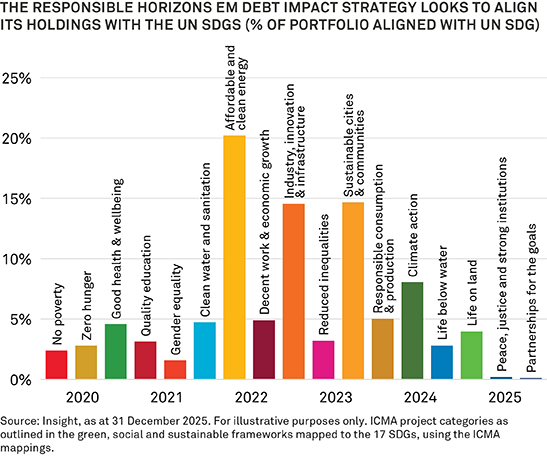

Nous cherchons à aligner nos positions sur les 17 Objectifs de développement durable (ODD) des Nations unies. Fin 2025, les positions du fonds étaient principalement alignées sur les ODD portant sur une énergie propre et d’un coût abordable ; l’industrie, l’innovation et les infrastructures ; ainsi que des villes et des communautés durables (voir Figure 5). Nous nous attachons à évaluer dans le temps l’impact généré par le fonds et à fournir aux investisseurs des rapports annuels présentant l’impact de nos positions. Nous pensons que notre approche, y compris nos évaluations des obligations à impact visant à éviter le greenwashing, peut apporter un certain confort à nos investisseurs, alors que le fonds vise des impacts environnementaux et/ou sociaux positifs tout en offrant un potentiel de rendement financier. En combinant discipline financière et impact mesurable, le Responsible Horizons EM Debt Impact Fund illustre ce que devrait être un fonds obligataire durable moderne : innovant, transparent et transformateur.

Veuillez-vous reporter au prospectus, au Document d’informations clés (DIC)/au Document d’informations clés pour l’investisseur (DICI), le cas échéant, ainsi qu’aux autres documents du Fonds, pour obtenir la liste complète des risques avant de prendre une décision d’investissement. Les documents sont disponibles en anglais et dans certaines langues locales où le Fonds est enregistré. Rendez-vous sur bny.com/investments.

La valeur des investissements et les revenus reçus peuvent aussi bien baisser qu’augmenter et les investisseurs peuvent ne pas récupérer le montant d’origine investi.

Objectif d’investissement

Générer un impact environnemental et/ou social positif tout en dégageant un rendement total constitué d’un revenu et d’une croissance du capital en investissant dans des titres de créance et apparentés des marchés émergents et dans des IFD liés auxdits placements.

Indice de référence

Le Fonds mesurera sa performance par rapport à l’indice J.P. Morgan EM Credit Green, Social and Sustainability Bond Diversified Index (couvert en USD) (l’« Indice de référence ») à des fins de comparaison. Néanmoins, le Gestionnaire d’investissement ne cherche pas à aligner la performance du Fonds sur celle de l’Indice de référence et la performance du Fonds et celle de l’Indice de référence peuvent varier significativement. Le Fonds est géré activement, ce qui signifie que le Gestionnaire de portefeuille a le pouvoir d’investir hors de l’Indice de référence, sous réserve de l’objectif et des politiques d’investissement. Le Fonds applique un style d’investissement sans contrainte. À ce titre, il ne prend pas en compte l’Indice de référence pour sélectionner les investissements du Fonds.

Risques d’investissement clés

- Risque lié à l’objectif/à la performance : il n’existe aucune garantie que le fonds atteigne ses objectifs.

- Risque de concentration géographique : lorsque le fonds investit de manière significative sur un seul marché, cela peut avoir un impact important sur la valeur du fonds.

- Risque lié aux produits dérivés : les produits dérivés sont très sensibles aux variations de valeur de l’actif sous-jacent dont ils dépendent. Un faible mouvement de la valeur de l’actif sous-jacent peut entraîner un mouvement important de la valeur du produit dérivé. Cela peut accroître l’ampleur des pertes et des gains, faisant fluctuer la valeur de votre investissement. Lorsqu’il utilise des produits dérivés, le fonds peut perdre un montant significativement supérieur à celui qu’il a investi dans des produits dérivés.

- Risque lié à l’évolution des taux d’intérêt et de l’inflation : les investissements en obligations/valeurs du marché monétaire sont affectés par les taux d’intérêt et les tendances de l’inflation, ce qui peut avoir un effet négatif sur la valeur du fonds.

- Risque lié aux notations de crédit et aux titres non notés : les obligations faiblement notées ou non notées présentent un risque de défaut plus élevé. Ces investissements peuvent affecter négativement la valeur du fonds.

- Risque de crédit : l’émetteur d’un titre détenu par le fonds peut ne pas verser les revenus ou ne pas rembourser le capital au fonds à l’échéance.

- Risque lié aux marchés émergents : les marchés émergents comportent des risques supplémentaires, notamment en raison de pratiques de marché moins développées.

- Risque lié à la couverture des classes de parts : pour les classes de parts couvertes, la stratégie de couverture est utilisée afin de réduire l’impact des fluctuations de change entre la devise de la classe de parts et la devise de base du fonds. Il se peut que cet objectif ne soit pas atteint complètement, notamment en raison de facteurs tels que les différentiels de taux d’intérêt.

- Risque de change lié à la classe de parts : lorsqu’une classe de parts est libellée dans une devise différente de la devise de base du fonds, les variations du taux de change entre la devise de la classe de parts et la devise de base du fonds peuvent affecter la valeur de votre investissement.

- Risque lié à la règle Volcker : The Bank of New York Mellon Corporation ou l’une de ses entités affiliées (« BNYM ») a investi dans le fonds. En conséquence des restrictions prévues par la « règle Volcker », adoptée par les autorités de régulation américaines, BNYM doit réduire sa participation afin qu’elle soit inférieure à 25 % du fonds dans un délai généralement de trois ans à compter de la création du fonds (délai qui commence lorsque le gérant du fonds commence à réaliser des investissements pour le fonds). Les risques peuvent inclure : BNYM peut initialement détenir une proportion plus élevée du fonds et toute réduction obligatoire peut accroître le taux de rotation du portefeuille du fonds, entraînant une augmentation des coûts, des frais et des impôts. Les détails de l’investissement de BNYM dans le fonds sont disponibles sur demande.

- Risque lié aux CoCo (obligations convertibles contingentes) : les titres convertibles contingents (CoCo) se convertissent de dette en actions lorsque les fonds propres de l’émetteur passent sous un niveau prédéfini. Cela peut entraîner la conversion du titre en actions à un prix décoté, une dépréciation de la valeur du titre (temporaire ou permanente) et/ou la suspension ou le report des paiements de coupon.

- Risque de contrepartie : l’insolvabilité de toute institution fournissant des services, tels que la conservation des actifs, ou agissant en tant que contrepartie à des dérivés ou à d’autres accords contractuels, peut exposer le fonds à une perte financière.

- Risque lié à l’approche d’investissement environnementale, sociale et de gouvernance (ESG) : le fonds adopte une approche d’investissement ESG. Cela signifie que, dans le cadre du processus d’investissement, des facteurs autres que la performance financière sont pris en compte. Il en résulte un risque que la performance du fonds soit affectée négativement en raison des restrictions imposées à son exposition à certains secteurs ou types d’investissements. L’approche retenue peut ne pas refléter les opinions d’un investisseur en particulier. En outre, dans le cadre de cette approche ESG, le fonds dépend d’informations et de données fournies par des tiers (ce qui peut inclure des prestataires de rapports de recherche, de filtrages, de notations et/ou d’analyses, tels que des fournisseurs d’indices et des consultants). Ces informations ou données peuvent être incomplètes, inexactes ou incohérentes.

Le fonds a pour objectif l’investissement durable conformément à l’article 9 du règlement européen sur la publication d’informations en matière de finance durable (SFDR). Le fonds est soumis aux lignes directrices de l’ESMA relatives à la dénomination des fonds ESG et liés à la durabilité (ESMA ESG and Sustainability-Related Fund Naming Guidelines) et est géré de manière à en assurer la conformité.

Allocation minimale aux investissements durables au sens de la SFDR : 80 % de la VNI

Le fonds investira dans trois types d’investissements durables au sens de la SFDR :

- Obligations à impact d’affectation des produits (« use-of-proceeds ») dont les fonds levés seront exclusivement utilisés pour financer ou refinancer, en partie ou en totalité, des projets ayant des impacts environnementaux et/ou sociaux positifs, en utilisant les ODD des Nations unies comme guide pour les objectifs environnementaux, et/ou qui sont définis comme des « activités économiques durables sur le plan environnemental » par le règlement sur la taxonomie de l’UE.

- Titres de créance émis par des émetteurs à impact, lorsque au moins 50 % des sources de revenus de l’émetteur sont liées à des activités environnementales et/ou sociales positives contribuant aux ODD des Nations unies, ou lorsque au moins 50 % de ses activités économiques sont conformes au règlement sur la taxonomie de l’UE.

- Titres de créance émis par des émetteurs en amélioration, lorsque les plans d’investissement principaux (portant sur au moins 50 % des sources de revenus de l’émetteur, des dépenses d’investissement et/ou des dépenses d’exploitation, y compris les coûts non capitalisés correspondant à la recherche et développement) sont conformes au règlement sur la taxonomie de l’UE.

Principales incidences négatives (PAI)

Les incidences négatives des décisions d’investissement sur les facteurs de durabilité sont prises en compte pour ce fonds, au regard du préjudice que les positions d’investissement pourraient causer à l’extérieur sur les facteurs de durabilité, ainsi que des mesures mises en œuvre pour atténuer ce préjudice.

Éléments contraignants de la stratégie d’investissement du fonds

Le fonds :

- Investira au moins 80 % de la VNI dans des investissements durables au sens de la SFDR

- Investira au moins 50 % de la VNI dans des obligations à impact d’affectation des produits (« use-of-proceeds »)

- Le Gestionnaire d’investissement utilise sa propre recherche et analyse de crédit pour noter les obligations à impact d’affectation des produits (« use-of-proceeds »), comme indiqué dans le Supplément, et n’investira pas dans des obligations à impact d’affectation des produits notées rouge, c’est-à-dire la plus mauvaise notation

- Appliquera les exclusions du Paris-aligned benchmark (PAB), telles que mentionnées dans les ESMA ESG and Sustainability-Related Fund Naming Guidelines, en excluant les investissements donnant une exposition à :

- Des entreprises impliquées dans toute activité liée à des armes controversées

- Des entreprises impliquées dans la culture et la production de tabac

- Des entreprises que le Gestionnaire d’investissement, à sa seule discrétion, estime être en violation des principes du Pacte mondial des Nations unies (UNGC) ou des Principes directeurs de l’Organisation de coopération et de développement économiques (OCDE) à l’intention des entreprises multinationales

- Des entreprises tirant 1 % ou plus de leurs revenus de l’exploration, l’exploitation minière, l’extraction, la distribution ou le raffinage du charbon thermique et du lignite

- Des entreprises tirant 10 % ou plus de leurs revenus de l’exploration, l’extraction, la distribution ou le raffinage de combustibles pétroliers

- Des entreprises tirant 50 % ou plus de leurs revenus de l’exploration, l’extraction, la fabrication ou la distribution de combustibles gazeux

- Des entreprises tirant 50 % ou plus de leurs revenus de la production d’électricité avec une intensité de GES supérieure à 100 g CO2e/kWh.

Le fonds peut néanmoins être exposé à des émetteurs d’entreprises autrement exclus au titre des exclusions du Paris-aligned benchmark ci-dessus si :

- les investissements sont réalisés en European Green Bonds, ou

- les investissements sont réalisés dans des instruments d’affectation des produits (« use-of-proceeds ») autres que des European Green Bonds, et que le Gestionnaire d’investissement détermine, à sa seule discrétion, sur une base « look-through », qu’ils ne financent aucune des activités visées par les exclusions PAB.

- Exclura également de l’investissement des émetteurs d’entreprises qui, selon le Gestionnaire d’investissement :

- tirent plus de 5 % de leurs revenus de l’extraction de charbon métallurgique, sauf si l’exposition est obtenue via des obligations à impact d’affectation des produits (« use-of-proceeds ») ;

- tirent plus de 10 % de leurs revenus de la production d’électricité à partir de charbon ;

- tirent plus de 5 % de leurs revenus des jeux d’argent ;

- ne seront pas exposés à des émetteurs qui tirent plus de 5 % de leurs revenus d’une implication dans la production d’électricité nucléaire, sauf si, de l’avis du Gestionnaire d’investissement, (i) ils respectent les exigences de sûreté nucléaire et de sécurité environnementale ; et (ii) les instruments achetés sont des obligations à impact d’affectation des produits (« use-of-proceeds ») ; et (iii) les instruments achetés ne financent pas spécifiquement une activité nucléaire.

Règlement sur la taxonomie de l’UE

Le fonds n’a pas l’intention de prendre en compte les critères de l’UE relatifs aux activités économiques durables sur le plan environnemental tels que définis par le règlement sur la taxonomie de l’UE.

Pour plus d’informations, veuillez-vous reporter au Prospectus et aux informations relatives à la durabilité disponibles à l’adresse www.bny.com/investments.

Le fonds n’est pas soumis aux exigences britanniques relatives à la labélisation des investissements durables et à la publication d’informations correspondantes.

3145300 Exp : 20 septembre 2026