Alors que le S&P 500® atteint de nouveaux sommets, les investisseurs s’interrogent : la hausse est-elle portée par des fondamentaux solides ou par l’engouement du marché ? Malgré l’incertitude, le S&P 500 a affiché de bonnes performances depuis le début de l’année. Son ratio cours/bénéfices (PE) s’établit désormais à 22x, bien au-dessus de la moyenne de long terme, qui est d’environ 17x¹. Pour certains, cela signifie « surévalué », mais le contexte compte.

Bien que les valorisations soient historiquement élevées, nous considérons celles d’aujourd’hui comme faisant partie d’un environnement de multiples plus élevés, soutenu par une rentabilité accrue et un poids plus important du secteur technologique dans l’indice. La croissance économique et des bénéfices reste solide, avec des révisions de bénéfices mondiaux orientées à la hausse et une rentabilité qui s’étend au-delà des grandes entreprises technologiques. L’augmentation de la productivité et l’adoption continue de l’IA devraient encore renforcer des marges record et la croissance des bénéfices à long terme. Selon nous, des valorisations plus élevées reflètent des fondamentaux plus solides.

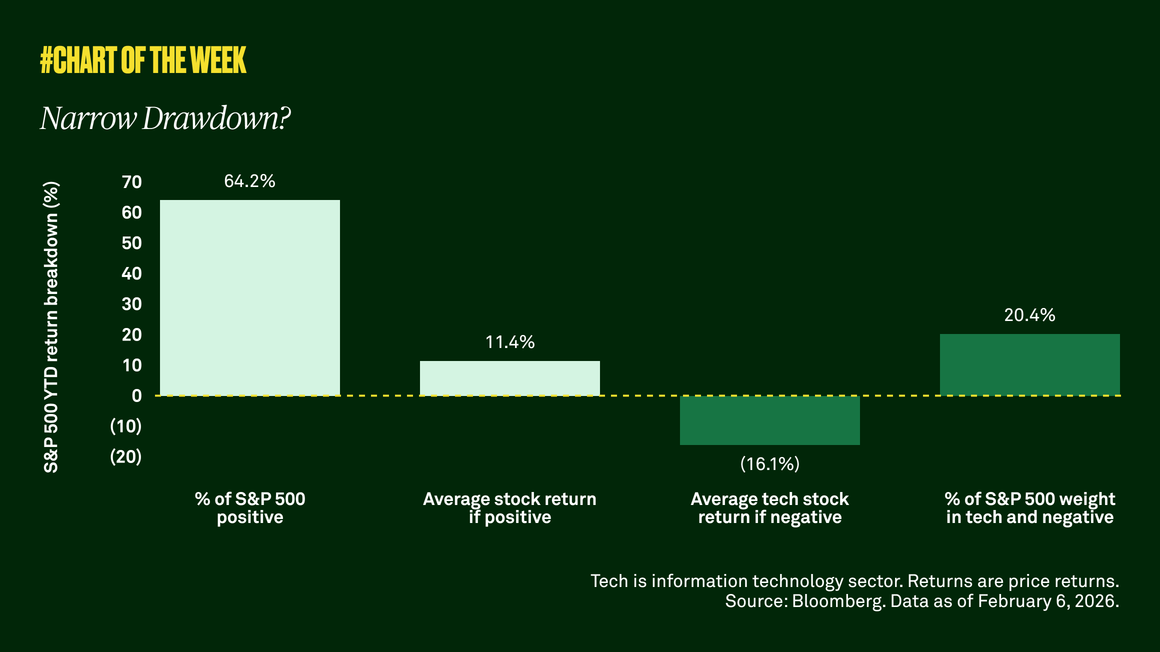

La force des chiffres

La rentabilité des entreprises américaines est solide, avec la marge opérationnelle du S&P 500 avoisinant un niveau record de 19 %. Nulle part cette vigueur n’est plus visible que dans le secteur technologique, où les marges sont près de deux fois supérieures à celles de l’indice global. En fait, le poids de la technologie dans le S&P 500 a presque doublé depuis 2010, atteignant 36 %. Le secteur technologique affiche également un ratio cours/bénéfices (PE) plus élevé que l’ensemble de l’indice, ce qui contribue naturellement à augmenter le multiple de l’indice. Nous pensons que cela reflète une évolution structurelle vers des modèles économiques plus efficaces et à forte marge, portés par l’innovation, la taille et l’automatisation. Les investisseurs récompensent désormais les entreprises non seulement pour leur croissance, mais aussi pour la pérennité de leur rentabilité.

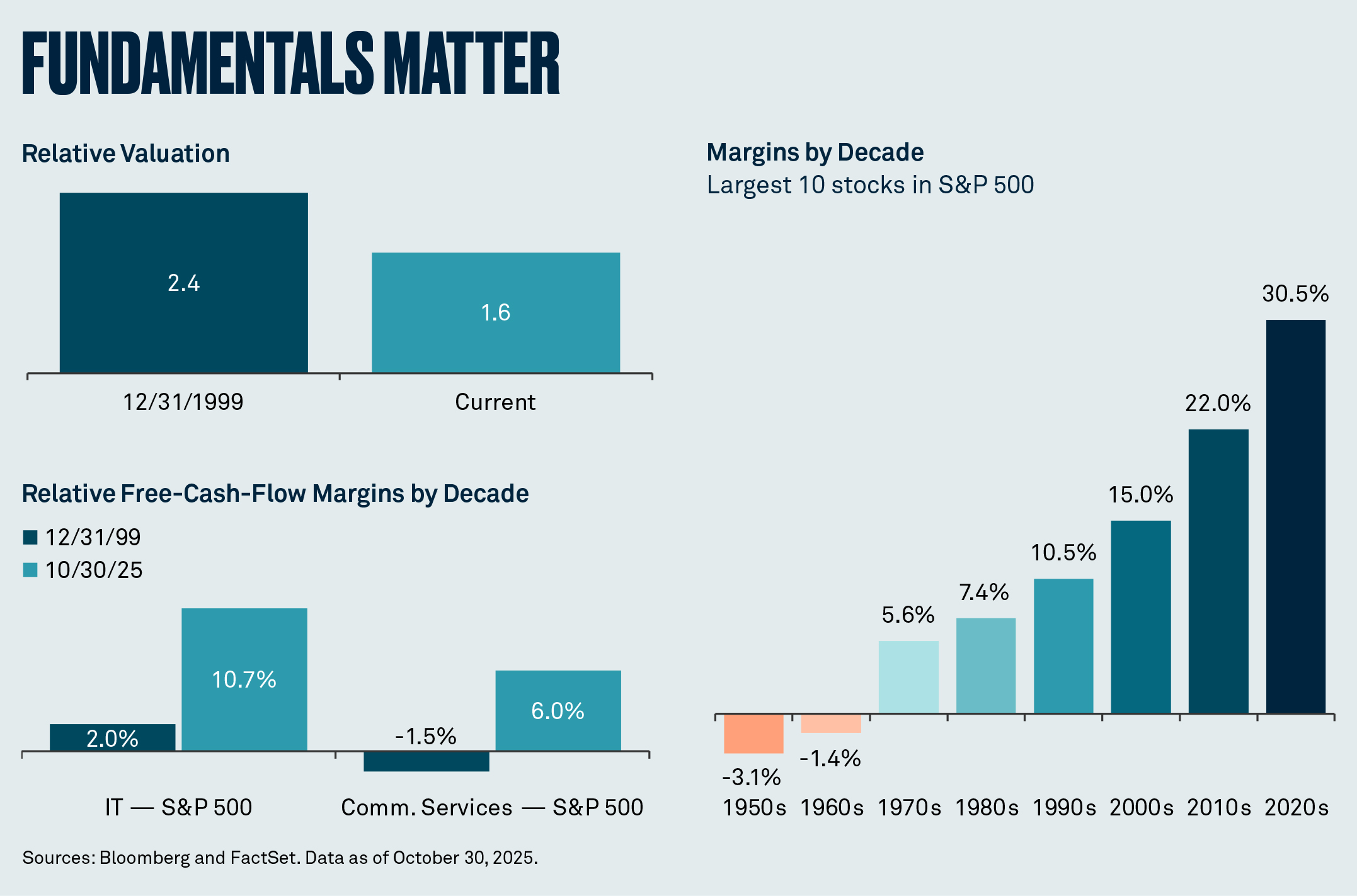

Nous estimons que les valorisations du secteur technologique sont raisonnables, tant sur le plan relatif que fondamental. Lors de la bulle internet, le secteur technologique se négociait avec une prime de 2,4x par rapport au PE du S&P 500 ; aujourd’hui, cette prime est d’environ 1,6x — un écart nettement plus réduit. La rentabilité raconte une histoire similaire : la marge de flux de trésorerie disponible des technologies de l’information est environ 11 % supérieure à celle du S&P 500, contre seulement 2 % en 1999, tandis que la marge des services de communication est désormais 6 % plus élevée, contre -1,5 % auparavant.

Une histoire multidimensionnelle

Si la technologie joue un rôle majeur, la croissance des bénéfices s’étend désormais à d’autres secteurs et régions. Les bénéfices globaux du S&P 500 devraient augmenter de plus de 10 % d’ici fin 2025 et de plus de 13 % en 2026. Les estimations de marge opérationnelle pour l’action moyenne du S&P 500 ont progressé à 13,7 %, leur plus haut niveau depuis un an. Compte tenu des niveaux actuels, il est peu probable que les multiples s’élargissent davantage : les gains viendront donc de la croissance des bénéfices, qui devrait se poursuivre après une année 2025 meilleure que prévu.

À l’échelle mondiale, la part des entreprises bénéficiant de révisions de bénéfices à la hausse a atteint des sommets annuels sur les indices S&P 500, MSCI EAFE et MSCI EM. D’un point de vue global, la hausse des dépenses de défense et d’infrastructures en Europe, les réformes au Japon et l’impact de l’assouplissement de la Fed sur les marchés émergents offrent des opportunités alors que la croissance mondiale se diffuse.

Avec le soutien de la politique monétaire américaine, les petites capitalisations commencent également à refaire surface, se négociant à leur plus bas niveau de valorisation relative depuis 2001. Avec des bénéfices attendus supérieurs à ceux des grandes capitalisations en 2026, les fondations du marché deviennent plus équilibrées, avec une croissance plus inclusive.

À l’avenir, les investisseurs devront surveiller de près la politique monétaire et budgétaire, car leur interaction pourrait avoir un impact sur la soutenabilité de la dette et les conditions financières dans la plupart des économies développées. Un rebond cyclique plus lent que prévu pourrait peser sur les bénéfices à court terme, et tout ralentissement de la croissance des bénéfices américains, de l’expansion économique ou de la productivité pourrait remettre en cause la justification de valorisations structurellement plus élevées. Globalement, malgré les risques, il existe des opportunités à rester investi et diversifié.

Alicia Levine

Responsable de

la Stratégie d’Investissement et des Actions

BNY Wealth

John Porter

Chief Investment Officer

BNY Investments Newton

À propos du BNY Investment Institute

S’appuyant sur l’étendue et l’expertise de BNY Investments, l’Investment Institute produit des analyses approfondies sur les tendances macroéconomiques, les marchés investissables et la construction de portefeuille.

Définitions :

L’indice MSCI EAFE est un indice actions qui couvre les grandes et moyennes capitalisations des pays développés du monde entier, à l’exception des États-Unis et du Canada.

L’indice MSCI EM (Marchés émergents) couvre les grandes et moyennes capitalisations des pays émergents.

La marge opérationnelle est un indicateur clé de rentabilité qui mesure le pourcentage du chiffre d’affaires restant après déduction des charges d’exploitation, indiquant ainsi l’efficacité avec laquelle une entreprise génère des profits à partir de ses activités principales.

Le ratio cours/bénéfices (PE) compare le cours de l’action d’une entreprise à son bénéfice par action (BPA).

L’indice S&P 500® est un indice de référence largement reconnu, non géré, qui mesure la performance du marché boursier américain. Un investisseur ne peut pas investir directement dans un indice.

1Moyenne depuis 1996.

2Marge opérationnelle basée sur l’estimation de la marge des bénéfices anticipés avant intérêts et impôts (EBIT) sur 12 mois selon FactSet.

Informations importantes

Les informations contenues dans ce document reflètent des opinions générales et sont fournies à titre informatif uniquement. Ce document ne constitue pas un conseil en investissement ni une recommandation d’adopter une quelconque stratégie d’investissement.

Les opinions et points de vue exprimés sont susceptibles d’être modifiés sans préavis.

Les performances passées ne garantissent pas les résultats futurs.

Entités émettrices

Ce document ne doit être distribué que dans les pays et auprès des destinataires listés ci-dessous, sous réserve des conditions et limitations indiquées :

• États-Unis : par BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, New York, NY 10286. BNYSC, courtier agréé et membre de la FINRA, a conclu des accords pour offrir des titres aux États-Unis au nom de certaines sociétés d’investissement BNY. • Europe (hors Suisse) : BNY Mellon Fund Management (Luxembourg) S.A., 2-4 Rue Eugène Ruppert, L-2453 Luxembourg. • Royaume-Uni, Afrique et Amérique latine (hors Brésil) : BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, Londres EC4V 4LA. Enregistrée en Angleterre sous le n° 1118580. Autorisée et régulée par la Financial Conduct Authority. • Afrique du Sud : BNY Mellon Investment Management EMEA Limited est un prestataire de services financiers agréé. • Suisse : BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zurich, Suisse. • Moyen-Orient : Succursale DIFC de The Bank of New York Mellon. Régulée par la Dubai Financial Services Authority. • Asie du Sud-Est et Asie du Sud : BNY Mellon Investment Management Singapore Pte. Limited, n° d’enregistrement 201230427E. Régulée par la Monetary Authority of Singapore. • Hong Kong : BNY Mellon Investment Management Hong Kong Limited. Régulée par la Hong Kong Securities and Futures Commission. • Japon : BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited est un opérateur d’instruments financiers avec la licence n° 406 (Kinsho) délivrée par le Commissaire du Bureau des finances locales de Kanto et est membre de l’Investment Trusts Association, Japan, de la Japan Investment Advisers Association et de la Type II Financial Instruments Firms Association. • Brésil : ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4e étage, Rio de Janeiro, RJ, Brésil, CEP 22430-041. Autorisée et régulée par la Commission des valeurs mobilières du Brésil (CVM).

• Canada : BNY Mellon Asset Management Canada Ltd. est enregistrée dans toutes les provinces et territoires du Canada en tant que gestionnaire de portefeuille et courtier sur le marché dispensé, ainsi qu’en tant que gestionnaire de négociation de marchandises en Ontario. Toutes les entités émettrices sont des filiales de The Bank of New York Mellon Corporation.

NON GARANTI PAR LA FDIC | AUCUNE GARANTIE BANCAIRE | RISQUE DE PERTE DE VALEUR |

©2025 THE BANK OF NEW YORK MELLON CORPORATION

MARK-847487-2025-12-02

GU-768 - 31 Décembre 2026