Three years on from the launch of the Responsible Horizons EM Debt Impact Fund, portfolio managers Rodica Glavan and Fabien Collado answer questions about the Fund’s approach and what it offers to investors

Can you give a brief overview of the Fund? What is it aiming to do?

We believe emerging market debt offers more potential than any other asset class for the combination of financial returns and positive impact. That is what the Fund aims to do – its objective is to deliver positive environmental and social outcomes alongside financial returns, and we believe that is precisely what we have delivered since its launch over three years ago.

We set a very high bar for our investments. Every holding must pass our fundamental financial and impact assessments. With emerging market debt offering a yield premium over developed market debt, we believe there is a clear financial case for the asset class.

From a positive impact perspective, emerging markets account for a huge proportion of the world’s population, including most of the world’s poorest, while also covering the majority of the world’s landmass. They also rely heavily on fossil fuels for electricity and can be critically exposed to the effects of climate change. In combination, these factors mean emerging markets are a natural focus for investors seeking to maximise the positive environmental and social impact of their funds.

From a financial perspective, why consider emerging market debt today?

We believe emerging market debt is a strong and convincing investment opportunity, offering higher yields than equivalently rated developed market issuers, and benefiting from a positive outlook. The asset class can also add diversification to a broader fund.

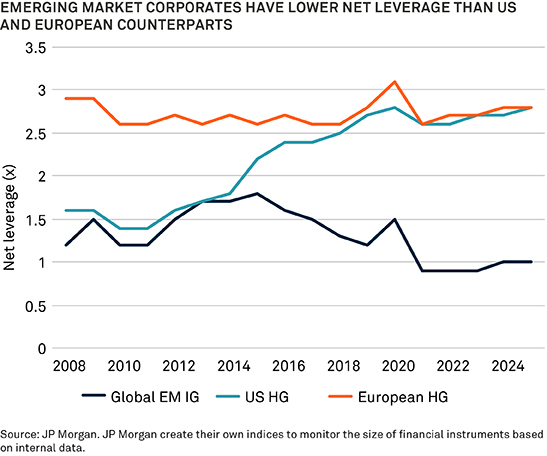

Although there are good reasons to invest across emerging markets, we currently find corporate bonds particularly attractive. These generally offer higher yields than their developed market counterparts (see Figure 1), due mainly to a structural risk premium in these countries and lower investor demand, rather than the credit quality of issuers being lower. Many emerging market companies are global champions, with revenue in US dollars, good access to capital markets and a conservative approach to borrowing (see Figure 2).

The current demand/supply backdrop for emerging market corporates is also highly supportive, in our view. Net issuance is set to remain negative for a fifth consecutive year, and historically, demand has been strong when emerging market growth outpaces developed market growth, returns have been strong and global risk sentiment is positive – we believe all three are in place today. Rising metals prices and muted oil markets also create a favourable environment for emerging market issuers.

Thanks to these short and long-term factors, we think investors can target higher returns without taking on more credit risk or sacrificing diversification.

What is your definition of an ‘impact bond’?

An impact bond specifies its proceeds will be used to have a positive environmental or social impact. They are also commonly known as ‘use of proceeds’ bonds. Common types include green bonds, social bonds and sustainability bonds.

Importantly, we also believe that a positive impact can be supported through investment in some conventional bonds. We call these ‘impact issuers’, and we define these as companies that have at

least 50% of their revenue linked to activities deemed to have a positive environmental and/or social impact, and that demonstrate no material misalignment with the UN Sustainable Development Goals.

The Fund focuses on impact bonds, while also allocating to conventional debt of impact issuers, in order to achieve a higher degree of diversification alongside a broader impact profile.

How would you characterise the impact bond market?

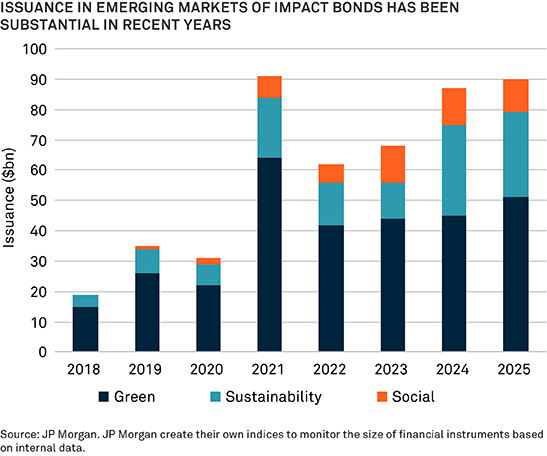

There has been a rapid expansion in the universe for green, social, and sustainability bonds in recent years (see Figure 3). Issuers range from companies with business models oriented to delivering positive impact, to sovereign and supranational issuers which may issue bonds where the proceeds are directed towards a specific function or impact project.

This means that impact-focused investors now have a broad and liquid market from which to select investment opportunities that target a positive impact and bear appealing investment characteristics.

The broad approach of the Fund means we can target different types of projects (aligning with different themes across the 17 UN Sustainable Development Goals) and also target diversification from a financial perspective.

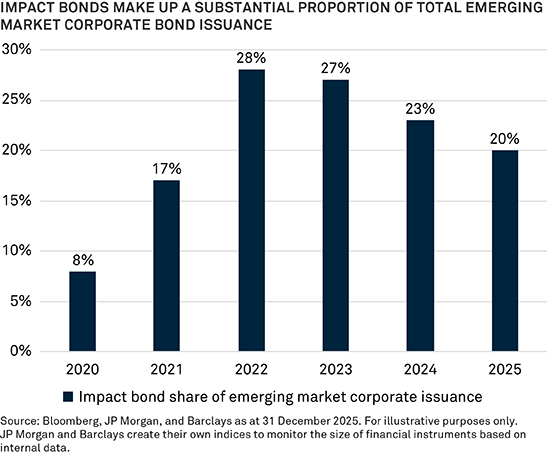

We believe there is substantial demand for such issuance. In recent years, in the emerging markets, impact bond issuance has accounted for around a fifth of total corporate bond issuance (see Figure 4). Because impact bonds are in high demand from investors, entities have an incentive to issue impact bonds rather than conventional bonds.

Notably, impact bonds may be equivalent to a conventional bond issued by the same entity, with similar risk/return characteristics, albeit with additional impact commitment. A conventional bond fund may therefore decide to invest in an impact bond based on its financial characteristics alone.

How does the Fund’s approach impact limit the investment universe?

We have a clear list of exclusions that apply to all our Responsible Horizons funds. These exclusions include investments in sectors with a material negative environmental impact, such as coal mining and coal power generation; and we also exclude issuers with, in our view, meaningful involvement in areas with a negative social impact, such as tobacco production and weapons manufacturing.

A crucial point is that we believe it is important not to merely accept a label, but to conduct due diligence to understand the true impact an investment is likely to make in seeking to avoid greenwashing. We assess impact bonds and assign them an internal red, light green or dark green rating. An impact bond receiving a red rating is not eligible for investment by the Responsible Horizons EM Debt Impact Fund.

Our analysis suggests that applying the above exclusions reduces our investable universe by around 32%.

In our experience, this does not present a material hurdle to the Fund aiming to achieve positive environmental and/or social impacts while generating a financial return.

How do you analyse impact bonds?

There are three main areas we assess impact bonds against using our framework: ESG performance, bond framework principles and bond impact. The key aim is to avoid greenwashing, which we define as any behaviour or activities aiming to give the impression that a company is doing more to support or protect the environment than it really is. This principle can also be extended to impact bonds with a social focus.

First, we review an issuer’s overall ESG performance, which includes assessing its sustainability strategy and ‘impact revenue’ generated, and we conduct due diligence to assess whether the issuer is causing any significant harm.

We also assess the overall framework associated with the impact bond, based on the ICMA Green Bond Principles, Social Bond Principles and Sustainability Bond Guidelines. We aim to go a step beyond these principles to encourage best practice and to try and ensure a positive impact is being achieved.

Examples of things we expect to see are categories of projects that will be financed by a bond’s proceeds, and a description of what projects would be considered within each category. To strengthen the framework, we would expect appropriate minimum levels or thresholds for categories, which are aligned with any official or market-based taxonomies. We would also expect that, at a minimum, a robust and independent process should be noted as part of the issuer’s framework, including a description of the steps that are taken to evaluate and select eligible projects.

As to a bond’s actual impact, this is a qualitative and quantitative assessment. The qualitative assessment might consider, for example, whether the issue marks meaningful change or purely reflects ‘business as usual’. A quantitative assessment might consider specific metrics regarding positive or negative environmental or social impacts.

We would observe that the availability of relevant data has improved significantly, and we expect it to continue to do so, driven by regulatory or legal disclosure requirements and standards focusing on impact bond issuance. That said, when we believe metrics are necessary to assess an impact bond and these are not available from our standard data providers, we generally look to source these ourselves.

How have your assessments of impact bonds informed your approach?

We have been assessing impact bonds at Insight since 2017, and we have analysed many hundreds of bonds in that time. By way of illustration, in 2025, we analysed the impact bond frameworks of 178 unique issuers, covering 1,198 individual bonds.

Of these frameworks, 12% failed to meet our impact criteria – meaning they were ineligible for inclusion in our Responsible Horizons strategies.

Can you give some examples of what has contributed to the Fund’s performance since its launch?

One example is Benin, which in 2021 was the first African nation to issue a sovereign bond linked to the UN Sustainable Development Goals (SDGs). It met with strong demand at the time, but broader market dynamics subsequently led it to sell off along with most African sovereign debt. We started building an overweight position in 2023 and added to it in 2024. We did so given our positive assessment of Benin’s economic fundamentals, its governance and innovative policymaking, as well as what we saw as the attractive yield on offer. Over the period, the bond’s cash price recovered, and we started taking profits on our overweight in 2025.

In our view, Benin demonstrates a sustained commitment to the 2030 Agenda – after its 2021 bond, in September 2025 it launched a National Green Financing Framework, which Insight rated light green under our proprietary impact assessment framework. The 2025 framework benefits from strong governance, a clear look-back period, well-defined eligible project categories and alignment with EU Taxonomy thresholds and exclusions, supporting credible and targeted deployment of green capital. This kind of investment, which we deem to offer potential for both attractive financial returns and positive environmental and social outcomes, is what we are looking for.

On the corporate side, a recent example is Axian Telecom. We considered a new issue in 2025 to be attractively priced and subsequently added to our position. In our analysis, while the bond is conventional and not tied explicitly to projects with defined sustainable outcomes, Axian increases access to mobile networks in underserved regions, and its activity aligns with UN SDG 9 (industry, innovation and infrastructure). The company provides a range of telecommunication and digital services and infrastructure in Africa and the Indian Ocean. Our holdings have contributed positively the Fund’s performance since we invested (as at 31 December 2025).

What positive impacts has the FUND supported since it launched?

The Fund has invested in bonds supporting a wide range of projects backing the themes of people, planet and prosperity. Examples of the Fund’s positive impact include its support for renewable energy generation of 788MWh per million invested, equivalent to the energy use of 42 homes for one year; and avoiding 444 metric tons CO2e per million invested, equivalent to 104 cars off the road (source: Insight, Luxembourg Green Exchange, as of 31 December 2025). We expect the impact to be materially larger, given some of the bonds held have yet to report on the impact of their projects.

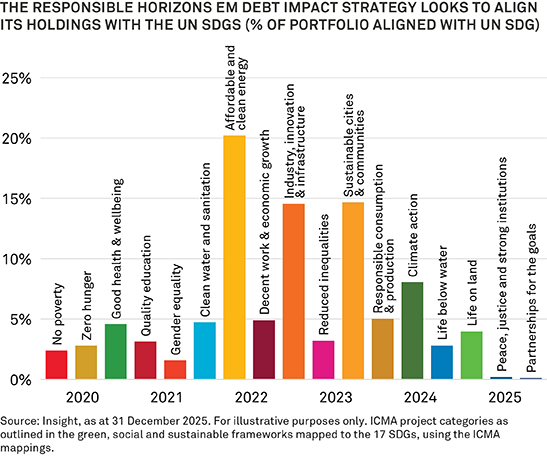

We look to align our holdings with the 17 UN Sustainable Development Goals (SDGs). At the end of 2025, the Fund’s holdings aligned mostly with the UN SDGs focused on affordable and clean energy; industry, innovation and infrastructure; and sustainable cities and communities (see Figure 5). We look to assess the impact the Fund is having over time, and to provide investors with annual reports illustrating the impact of our holdings. We believe that our approach, including our assessments of impact bonds in seeking to avoid greenwashing, can offer comfort to our investors as the Fund aims to achieve positive environmental and/or social impacts while generating potential for a financial return. By combining financial discipline with measurable impact, the Responsible Horizons EM Debt Impact Fund exemplifies what a modern sustainable fixed income fund should be – innovative, transparent, and transformative.

Please refer to the prospectus, KID/KIID or KFS where applicable and other fund documents for a full list of risks and before making any investment decisions. Documents are available in English and in selected local languages where the fund is registered. Go to bny.com/investments.

The value of investments can fall. Investors may not get back the amount invested. Income from investments may vary and is not guaranteed.

Investment Objective

To achieve positive environmental and/or social impacts while generating a total return comprised of income and capital growth by investing in emerging market debt and debt-related securities and related FDI.

Performance Benchmark

The Fund will measure its performance against the J.P. Morgan EM Credit Green, Social and Sustainability Bond Diversified Index (USD Hedged) (the "Benchmark") for comparison purposes. However, the Investment Manager does not seek to align the Fund's performance with that of the Benchmark and the performance of the Fund and the Benchmark may differ significantly. The Fund is actively managed, which means the Investment Manager has discretion to invest outside the Benchmark subject to the investment objective and policy. The Fund has an unconstrained investment style, and as such it will not take the Benchmark into account when selecting the Fund's investments.

Key Investment Risks

- Objective/Performance Risk: There is no guarantee that the Fund will achieve its objectives.

- Geographic Concentration Risk: Where the Fund invests significantly in a single market, this may have a material impact on the value of the Fund

- Derivatives Risk: Derivatives are highly sensitive to changes in the value of the asset from which their value is derived. A small movement in the value of the underlying asset can cause a large movement in the value of the derivative. This can increase the sizes of losses and gains, causing the value of your investment to fluctuate. When using derivatives, the Fund can lose significantly more than the amount it has invested in derivatives.

- Changes in Interest Rates & Inflation Risk: Investments in bonds/money market securities are affected by interest rates and inflation trends which may negatively affect the value of the Fund.

- Credit Ratings and Unrated Securities Risk: Bonds with a low credit rating or unrated bonds have a greater risk of default. These investments may negatively affect the value of the Fund.

- Credit Risk: The issuer of a security held by the Fund may not pay income or repay capital to the Fund when due.

- Emerging Markets Risk: Emerging Markets have additional risks due to less-developed market practices.

- Share Class Hedging Risk: For hedged share classes the hedging strategy is used to reduce the impact of exchange rate movements between the share class currency and the base currency. It may not completely achieve this due to factors such as interest rate differentials.

- Share Class Currency Risk: Where a share class is denominated in a different currency from the base currency of the Fund, changes in the exchange rate between the share class currency and the base currency may affect the value of your investment.

- Volcker Rule Risk: The Bank of New York Mellon Corporation or one of its affiliates ("BNYM") has invested in the Fund. As a result of restrictions under the "Volcker Rule," which has been adopted by U.S. Regulators, BNYM must reduce its shareholding percentage so that it constitutes less than 25% of the Fund within, generally, three years of the Fund's establishment (which starts when the Fund's manager begins making investments for the Fund). Risks may include: BNYM may initially own a proportionately larger percentage of the Fund, and any mandatory reductions may increase Fund portfolio turnover rates, resulting in increased costs, expenses and taxes. Details of BNYM's investment in the Fund are available upon request.

- CoCo's Risk: Contingent Convertible Securities (CoCo's) convert from debt to equity when the issuer's capital drops below a pre-defined level. This may result in the security converting into equities at a discounted share price, the value of the security being written down, temporarily or permanently, and/or coupon payments ceasing or being deferred.

- Counterparty Risk: The insolvency of any institutions providing services such as custody of assets or acting as a counterparty to derivatives or other contractual arrangements, may expose the Fund to financial loss.

- Environmental, Social and Governance (ESG) Investment Approach Risk: The Fund follows an ESG investment approach. This means factors other than financial performance are considered as part of the investment process. This carries the risk that the Fund's performance may be negatively impacted due to restrictions placed on its exposure to certain sectors or types of investments. The approach taken may not reflect the opinions of any particular investor. In addition, in following an ESG investment approach, the Fund is dependent upon information and data from third parties (which may include providers forresearch reports, screenings, ratings and/or analysis such as index providers and consultants). Such information or data may be incomplete, inaccurate or inconsistent.

The Fund has sustainable investment as its objective pursuant to Article 9 of the EU Sustainable Finance Disclosure Regulation (SFDR). The Fund is subject to and managed to achieve compliance with the ESMA ESG and Sustainability-Related Fund Naming Guidelines.

Minimum allocation to SFDR sustainable investments: 80% NAV

The Fund will invest in three types of SFDR Sustainable Investments:

- Use-of-proceeds impact bonds whose proceeds will be exclusively applied to finance or re-finance in part or in full projects with positive environmental and/or social impacts using the UN SDGs as a guide to environmental targets and/or are defined as “environmentally sustainable economic activities” by the EU Taxonomy Regulation.

- Debt securities issued by impact issuers where at least 50% of the issuer’s revenue streams are linked to positive environmental and/or social activities which contribute to the UN SDGs or where at least 50% of their economic activities are compliant with the EU Taxonomy Regulation.

- Debt securities issued by improving issuers where core investment plans (affecting at least 50% of the issuer’s revenue streams, capital expenditure, and/or operating expenditure including non-capitalised costs that represent research and development) are compliant with the EU Taxonomy Regulation.

Principle Adverse Impacts (PAIs)

The adverse impacts of investment decisions on sustainability factors are considered for this Fund from the perspective of the harm that investment positions might do externally to sustainability factors, and what steps are taken to mitigate that harm.

Binding elements of the Fund’s investment strategy

The Fund will:

- Invest at least 80% of NAV in SFDR Sustainable Investments

- Invest at least 50% of NAV in use-of-proceeds impact bonds

- The Investment Manager uses its own research and credit analysis to rate use-of-proceeds impact bonds as outlined in the Supplement and will not invest in use-of-proceeds impact bonds that are rated red i.e. the worst rating

- Apply the Paris-aligned benchmark (PAB) exclusions, as referred to in the ESMA ESG and Sustainability-Related Fund Naming Guidelines, by excluding investments providing exposure to:

- Companies involved in any activities related to controversial weapons

- Companies involved in the cultivation and production of tobacco

- Companies that the Investment Manager, in its sole discretion, assesses to be in violation of the United Nations Global Compact (UNGC) principles or the Organisation for Economic Cooperation and Development (OECD) Guidelines for Multinational Enterprises

- Companies that derive 1% or more of their revenues from exploration, mining, extraction, distribution or refining of hard coal and lignite

- Companies that derive 10% or more of their revenues from the exploration, extraction, distribution or refining of oil fuels

- Companies that derive 50% or more of their revenues from the exploration, extraction, manufacturing or distribution of gaseous fuels

- Companies that derive 50% or more of their revenues from electricity generation with a GHG intensity of more than 100g CO2 e/kWh.

The Fund may still gain exposure to corporate issuers otherwise excluded under the Paris-aligned benchmark exclusions above if:

- The investments are in European Green Bonds, or

- The investments are in use-of-proceeds instruments other than European Green Bonds which the Investment Manager determines, in its sole discretion, on a look-through basis, do not finance any activities referred to in the PAB exclusions.

- Also exclude from investment corporate issuers that, in the opinion of the Investment Manager:

- Derive more than 5% of their revenue from metallurgical coal extraction unless the exposure is achieved via use-of-proceeds impact bonds;

- Derive more than 10% of their revenue from coal power generation;

- Derive more than 5% of their revenue from gambling;

- Not have exposure to issuers who derive more than 5% of revenue from involvement in nuclear power generation except where, in the opinion of the Investment Manager (i) They fulfil nuclear and environmental safety requirements; and (ii) The instruments purchased are use-of-proceeds impact bonds; and (iii) The instruments purchased do not specifically fund nuclear activity.

EU Taxonomy Regulation

The Fund does not intend to consider the EU Criteria for Environmentally Sustainable Economic Activities as set out by the EU Taxonomy Regulation.

For more information, please refer to the Prospectus and Sustainability-Related Disclosures available at www.bny.com/investments.

The Fund is not subject to the UK sustainable investment labelling and disclosure requirements.

3145300 Scadenza: 20 settembre 2026