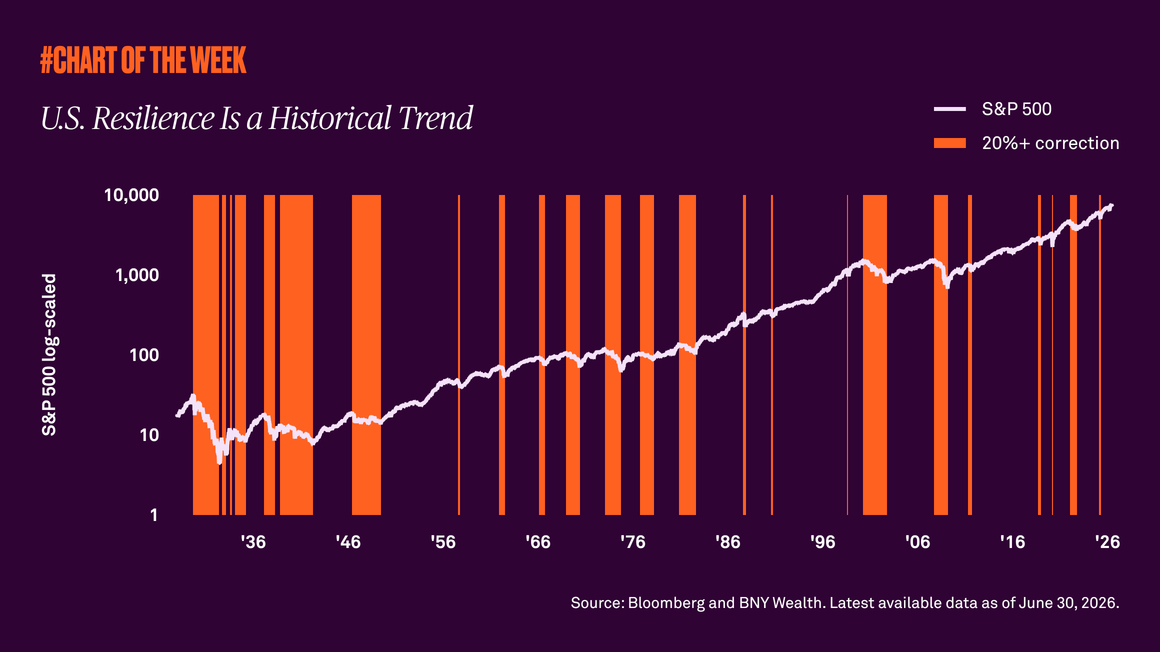

L’indice S&P 500® ha toccato nuovi massimi e gli investitori si chiedono se il rally sia alimentato dai fondamentali o dal clamore del momento. Nonostante l’incertezza, l’S&P 500 ha registrato una solida performance da inizio anno. Attualmente il rapporto tra prezzo e utili (P/E) è pari a 22x, un dato superiore alla media di lungo periodo di circa 17x1 che, secondo alcuni, grida “sopravvalutato”, ma il contesto conta.

Seppur storicamente elevate, a nostro avviso le attuali valutazioni sono parte di uno scenario caratterizzato da multipli maggiori, sostenuto da migliore redditività e maggiore peso della tecnologia all’interno dell’indice. La crescita economica e degli utili rimane resiliente; gli utili globali sono rivisti al rialzo e la redditività si sta estendendo oltre le big tech. L’aumento della produttività e la progressiva adozione dell’AI dovrebbero rafforzare ulteriormente i margini record e la crescita degli utili a lungo termine. A nostro avviso, valutazioni più elevate riflettono fondamentali più solidi.

La forza nei numeri

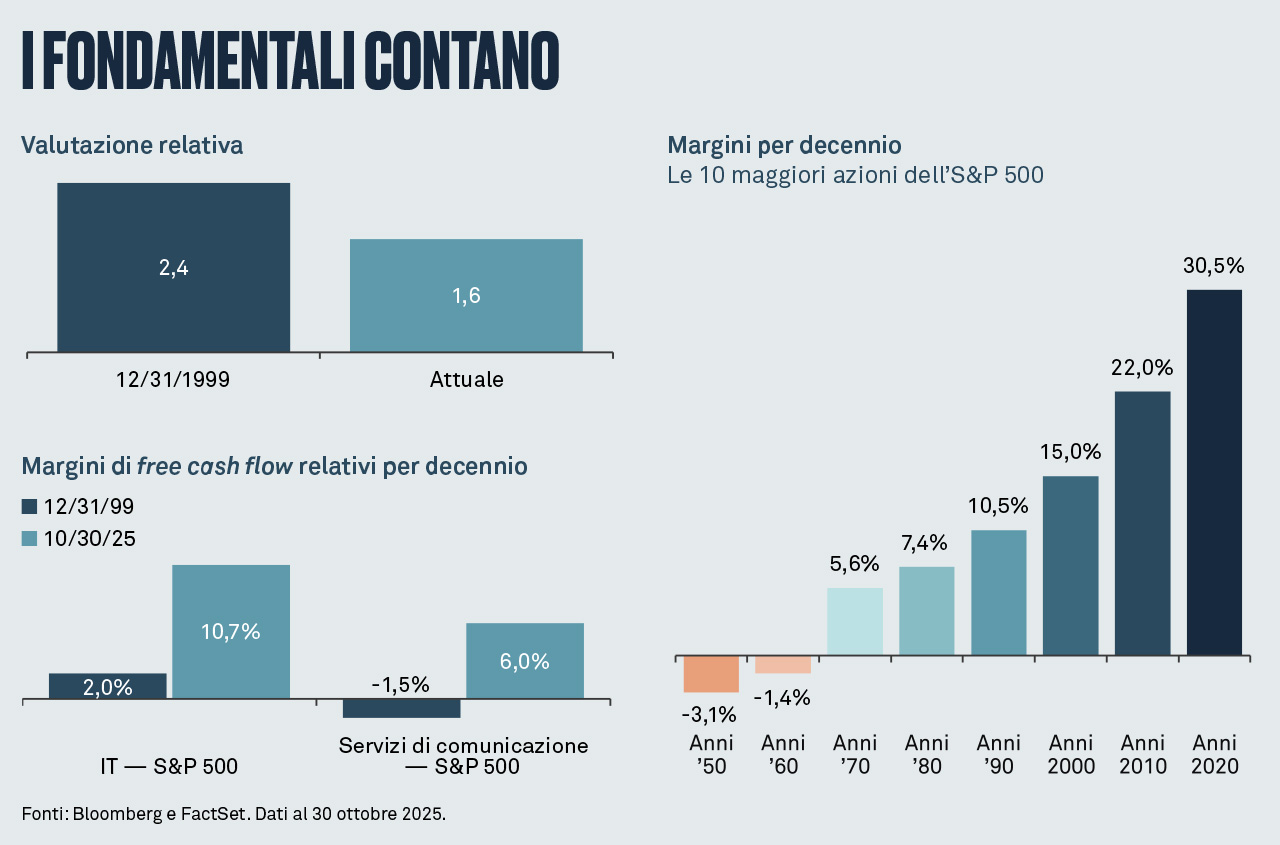

La redditività delle società statunitensi è elevata e il margine operativo2 dell’indice S&P 500 è vicino a un massimo del 19%. Nessun altro settore evidenzia questa solidità come quello tecnologico, che presenta margini quasi doppi rispetto a quelli dell’indice complessivo. In effetti, la ponderazione della tecnologia all’interno dell’S&P 500 è quasi raddoppiata dal 2010, raggiungendo il 36%. La tecnologia presenta inoltre un P/E più elevato rispetto all’indice complessivo, determinando un conseguente aumento del multiplo dell’indice. Riteniamo che ciò rifletta uno spostamento strutturale verso modelli di business più efficienti e con margini elevati, trainati da innovazione, dimensioni e automazione. Gli investitori stanno premiando le società non solo per la crescita ma per la redditività sostenibile.

A nostro avviso, le valutazioni del settore tecnologico sono ragionevoli in termini relativi e sulla base dei fondamentali. Nell’era delle dot-com, i titoli tecnologici venivano scambiati con un premio pari a 2,4x il P/E dell’S&P 500; attualmente il premio si attesta a 1,6x circa, un divario nettamente inferiore. La redditività racconta una storia simile. I margini di free cash flow del settore tecnologico superano dell’11% circa l’S&P 500, rispetto al 2% solamente nel 1999, mentre i margini dei servizi di comunicazione sono cresciuti del 6% rispetto a un precedente dato negativo dell’1,5%.

Una storia multidimensionale

Anche se la tecnologia rappresenta una parte importante dell’equazione, stiamo assistendo a un’estensione della crescita degli utili a livello settoriale e regionale. Complessivamente, gli utili dell’S&P 500 dovrebbero registrare una crescita superiore al 10% entro la fine del 2025 e superiore al 13% nel 2026. Le stime sul margine operativo del titolo medio dell’S&P 500 sono salite al 13,7%, il massimo in un anno. Considerando gli attuali livelli, difficilmente i multipli registreranno un’ulteriore crescita significativa e i guadagni proverranno dalla crescita degli utili, che, a nostro avviso, proseguirà dopo un 2025 migliore delle attese.

A livello globale, la quota delle società i cui utili sono stati rivisti al rialzo ha raggiunto i massimi da inizio anno negli indici S&P 500, MSCI EAFE e MSCI EM. Da una prospettiva globale, l’aumento della spesa per difesa e infrastrutture in Europa, la riforma in Giappone e l’impatto dell’allentamento della Fed sui mercati emergenti offrono opportunità a fronte di un ampliamento della crescita.

Con il sostegno derivante dall’allentamento della Fed, anche le società a bassa capitalizzazione stanno iniziando a riemergere, scambiando ai minimi relativi dal 2001. Stando alle previsioni, gli utili dovrebbero superare quelli delle società ad alta capitalizzazione nel 2026, con un conseguente consolidamento dell'equilibrio delle fondamenta del mercato e una crescita più inclusiva.

In futuro gli investitori dovrebbero prestare attenzione alla politica monetaria e fiscale, poiché la loro interazione potrebbe influire sulla sostenibilità del debito e sulle condizioni finanziarie delle economie più sviluppate. Una ripresa ciclica più lenta del previsto potrebbe penalizzare gli utili a breve termine e un’eventuale attenuazione della crescita degli utili statunitensi, della crescita economica o della produttività potrebbe minacciare le ragioni a sostegno di valutazioni strutturalmente più elevate. Nel complesso, permangono i rischi, ma rimanere investiti e diversificati consente di cogliere possibili opportunità.

Alicia Levine

Head of Investment Strategy & Equities

BNY Wealth

Informazioni su BNY Investments Newton

L’obiettivo di BNY Investments Newton è offrire risultati positivi ai clienti nelle strategie active equities, income, absolute return (reddito fisso incluso), multi-asset (fondamentali e sistematiche), tematiche e sostenibili.

Definizioni:

Indice MSCI EAFE: indice azionario che rappresenta società ad alta e media capitalizzazione dei Mercati sviluppati mondiali, ad esclusione di Stati Uniti e Canada.

Indice MSCI EM (Mercati emergenti): indice che rappresenta società ad alta e media capitalizzazione dei Mercati emergenti.

Margine operativo: principale metrica della redditività; misura la percentuale di ricavi al netto delle spese in conto capitale, indicando quanto efficacemente un’azienda genera profitti dalle sue attività principali.

Rapporto prezzo/utili (P/E): confronta il corso azionario di una società con i suoi utili per azione (EPS).

Indice S&P 500®: è un indice ampiamente accettato e non gestito, rappresentativo della performance del mercato azionario statunitense. Per un investitore non è possibile investire direttamente in un indice.

1Media dal 1996.

2Margine operativo basato sulla stima del margine EBIT a 12 mesi per FactSet.

Informazioni importanti

Le informazioni qui contenute riflettono opinioni generali e sono fornite unicamente a scopo informativo. Il presente materiale non è da intendersi come consulenza d’investimento né raccomandazione ad adottare una particolare strategia d’investimento.

Le opinioni espresse sono soggette a variazioni senza notifica.

Le performance passate non sono una garanzia di risultati futuri.

Entità emittenti

Il presente materiale è destinato esclusivamente alla distribuzione nei Paesi e ai destinatari elencati, fatte salve le condizioni e le limitazioni riportate: Europa (esclusa Svizzera): BNY Mellon Fund Management (Luxembourg) S.A., 2-4 Rue Eugène Ruppert L-2453 Lussemburgo.

NON ASSICURATO DALLA FDIC | PRIVO DI GARANZIA BANCARIA | SI POSSONO REGISTRARE PERDITE DI CAPITALE

© 2025 THE BANK OF NEW YORK MELLON CORPORATION

MARK-847487-2025-12-02

GU-768 - 31 Dicembre 2026