Le BNY Mellon Global Credit Fund célèbre ses 10 ans. Adam Whiteley, responsable du crédit global chez Insight Investment¹, revient sur le succès du fonds, ses principales décisions de gestion active, l’attrait du crédit global aujourd’hui et son positionnement futur.

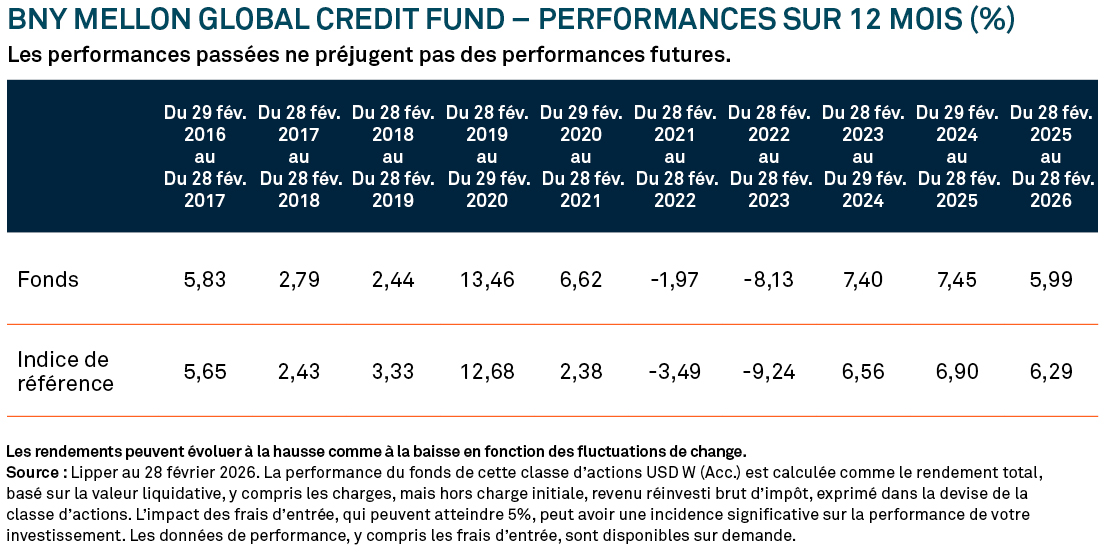

Lancé le 29 février 2016, BNY Mellon Global Credit Fund a depuis atteint 3,5 milliards de dollars d’encours. Sur les cinq dernières années, le fonds affiche un ratio d’information de 0,78 – un indicateur qui le place dans le 5ᵉ percentile de l’univers du crédit global couvert².

Adam Whiteley, gérant principal du fonds, explique ce qui fait son succès…

À quoi attribuez-vous le succès du BNY Mellon Global Credit Fund ?

Nous disposons d’une équipe stable et expérimentée, en place depuis de nombreuses années, qui a su offrir une performance plus régulière et une volatilité plus faible que celle de nos concurrents.

Voici les principaux atouts du fonds :

- La pérennité des équipes, du processus d’investissement et de la philosophie de gestion.

- Un processus appliqué de manière rigoureuse, favorisant des gains progressifs.

- Une large expertise spécialisée au sein de l’ensemble de l’équipe obligataire d’Insight.

- La « checklist propriétaire » d’Insight, qui complète l’analyse humaine par des signaux quantitatifs permettant d’identifier en amont les risques de défaut.

- Notre approche fondée sur les « unités de risque », qui permet une prise de risque plus précise et plus cohérente.

- Une véritable présence mondiale, qui constitue un atout clé pour la sélection des titres.

Pouvez-vous décrire trois des meilleures décisions de gestion active prises sur le marché du crédit global au cours des dix dernières années ?

1. Prudence fin 2019 : nous n’avions pas de boule de cristal fin 2019, mais notre processus a envoyé un signal d’alerte. Une quantité importante de bonnes nouvelles était déjà intégrée dans les prix. Notre analyse de cycle indiquait que les valorisations étaient trop élevées ; nous avons donc réduit le niveau de risque. Cette décision nous a protégés du pire lorsque les valorisations ont fortement reculé dans les mois qui ont suivi.

2. Positionnement plus risqué en avril 2020 : nous avions pleinement conscience de l’impact humain de la pandémie de Covid‑19, mais nous estimions également que les marchés étaient devenus excessivement pessimistes. Les valorisations du crédit ne tenaient pas compte du soutien massif que les banques centrales et les gouvernements s’apprêtaient à apporter.

3. Surpondération de l’Europe en 2022 : en 2022, les marchés du crédit européens ont été plus durement touchés que ceux des États‑Unis. La forte remontée de l’inflation et des taux d’intérêt a eu un impact plus marqué, accentué par le déclenchement de la guerre en Ukraine, qui a fait flamber les prix de l’énergie en Europe. Nous avons su dépasser ces difficultés de court terme pour surpondérer le crédit européen. Cette décision s’est révélée judicieuse, les valorisations s’étant normalisées au cours des deux années suivantes.

Comment préparez-vous le fonds pour les années à venir ?

Nous disposons déjà d’un processus qui génère des gains progressifs, mais cela ne signifie pas pour autant que nous soyons complaisants. Dans le cadre de notre engagement en faveur de l’amélioration continue, nous renforçons le recours à l’analyse quantitative.

Notre processus d’investissement restera fondamental par nature, mais nous sommes convaincus que les outils quantitatifs et les nouvelles technologies peuvent accroître notre efficacité et renforcer notre avantage compétitif.

À titre d’exemples :

- Le filtrage quantitatif d’un univers de plusieurs dizaines de milliers d’obligations d’entreprises afin d’identifier rapidement la valeur relative.

- L’exploitation du momentum en tant que facteur de marché.

- L’utilisation de protocoles de négociation modernes s’appuyant sur l’écosystème des ETF afin de réduire les coûts de transaction.

Pourquoi un investisseur devrait-il considérer le crédit global ?

Le crédit global constitue une source de revenus de qualité, particulièrement attractive dans l’environnement actuel de rendements. L’intérêt d’une approche globale réside à la fois dans la diversification et dans un univers d’investissement plus large : davantage d’opportunités augmentent les chances de succès.

Pourquoi un investisseur devrait-il privilégier une gestion active plutôt que passive sur le crédit global ?

Les données empiriques montrent que le gérant obligataire actif médian surperforme son indice de référence², alors que les gérants actions actifs sont, en comparaison, beaucoup moins performants. Cela s’explique par une plus grande inefficience dans la formation des prix des titres obligataires, ce qui offre davantage d’opportunités que les gérants actifs peuvent exploiter.

Comment le paysage du crédit global a-t-il évolué pour les investisseurs au cours des dix dernières années ?

Deux évolutions majeures se dégagent :

1. Des rendements nettement plus attractifs qu’il y a dix ans. Il y a dix ans, les rendements étaient très faibles ; la situation a depuis évolué de manière favorable.

2. Une automatisation accrue des marchés du crédit global. Là où les transactions se faisaient auparavant principalement par téléphone avec les banques d’investissement, une grande partie des échanges s’effectue désormais via des plateformes électroniques. Cela se traduit par une exécution plus rapide, une circulation de l’information plus fluide et une amélioration de la liquidité. En conséquence, la capacité à acheter et vendre au moment souhaité, pour les montants désirés et aux prix visés, s’est sensiblement améliorée.

Qu’est-ce qui vous a attiré chez Insight Investment ?

J’ai la chance de travailler avec une équipe de professionnels talentueux, pleinement conscients de l’importance et du sérieux de notre mission, tout en abordant leur travail avec enthousiasme et convivialité. J’apprécie également la dimension internationale de mon rôle, qui offre un univers d’investissement plus vaste et une plus grande diversité d’opportunités intéressantes.

La valeur des investissements peut baisser. Les investisseurs peuvent ne pas récupérer le montant investi. Les revenus issus des investissements peuvent varier et ne sont pas garantis.

Objectif d’investissement

Réaliser un rendement total composé du revenu et de la croissance du capital.

Indice de référence

Le Fonds mesurera sa performance par rapport à l’indice Bloomberg Global Aggregate Credit TR Index couvert en USD (l’« Indice de référence »).

Le Fonds est géré activement, ce qui signifie que le Gestionnaire de portefeuille a le pouvoir d’investir hors de l’Indice de référence, sous réserve de l’objectif et des politiques d’investissement stipulés dans le Prospectus. Cependant, dans la mesure où l’Indice de référence couvre une part significative de l’univers d’investissement, la majorité des participations du Fonds seront des constituants de l’Indice de référence et les pondérations du portefeuille peuvent être similaires à celles de l’Indice de référence. La stratégie d’investissement limitera la mesure dans laquelle les participations en portefeuille peuvent s’écarter de l’Indice de référence et, par conséquent, la mesure dans laquelle le Fonds peut surclasser l’Indice de référence.

Principaux risques associés à ce Fonds

- Risques du marché obligataire interbancaire chinois et de Bond Connect : le Fonds peut investir dans le marché obligataire interbancaire chinois via la connexion entre les institutions d’infrastructure financière de Chine continentale et de Hong Kong. Celles-ci peuvent faire l'objet de changements réglementaires, de risques de règlement et de restrictions de quota. Une contrainte opérationnelle, comme une suspension des négociations, pourrait avoir un effet négatif sur la capacité du Fonds à réaliser son objectif d’investissement.

- Risque de concentration géographique : si le Fonds investit de manière significative sur un seul marché, sa valeur peut s'en trouver impactée de manière notable.

- Risque lié à la performance/l’objectif : il n’y a aucune garantie que le Fonds atteindra ses objectifs.

- Risque de change : le fonds investit sur des marchés internationaux, ce qui implique que la valeur des actifs du fonds est susceptible d'être affectée par la fluctuation des taux de change.

- Risque lié aux produits dérivés : les produits dérivés sont extrêmement sensibles aux changements de valeur de l’actif dont leur valeur découle. Une légère évolution de la valeur de l’actif sous-jacent peut déclencher une fluctuation plus significative de celle du produit dérivé, ce qui peut accroître le volume des pertes et des bénéfices, entraînant une fluctuation de la valeur de votre investissement. Lorsqu’il utilise des produits dérivés, le Fonds peut perdre beaucoup plus que le montant qu’il y a investi.

- Risque de fluctuation des taux d'intérêt et de l'inflation : les investissements dans des titres de marché monétaire/d’obligations sont affectés par l'évolution des taux d'intérêt et de l'inflation. Cette évolution est susceptible d'avoir un impact négatif sur la valeur des actifs du Fonds.

- Risque lié aux notations de crédit et aux titres non notés : le risque de défaut des obligations dont la notation de crédit est faible ou qui ne sont pas notées est plus important. Ces investissements sont susceptibles d'avoir un impact négatif sur la valeur des actifs du Fonds.

- Risque de crédit : il se peut que l’émetteur d’un titre détenu par le Fonds ne paie pas des revenus ou qu’il ne rembourse pas du capital au Fonds à l’échéance.

- Risque lié aux marchés émergents : Les marchés émergents comportent des risques supplémentaires liés à un moindre développement des pratiques de marché.

- Risque lié à la couverture de catégories d’actions : la stratégie de couverture est utilisée pour réduire l'impact des fluctuations des taux de change entre la devise de la catégorie d'actions et la devise de référence. Cet objectif peut ne pas être totalement atteint en raison de facteurs tels que les différentiels de taux d'intérêt.

- Risque de change de la catégorie de parts : cette catégorie de parts est libellée dans une devise différente de la devise de base du Fonds. Les fluctuations de change entre la devise de la catégorie de parts et la devise de référence du Fonds sont susceptibles d'affecter la valeur de votre investissement.

- Risque lié aux CoCo’s : les obligations à conversion obligatoire (""CoCo's"") sont des titres de créance qui sont convertis en parts de capital lorsque les fonds propres de l'émetteur chutent sous un plancher prédéfini. Cela peut entraîner la conversion du titre en actions à un prix réduit, la dépréciation de la valeur du titre, de manière temporaire ou permanente, et/ou la cessation ou le report des paiements de coupons.

- Risque de contrepartie : l’insolvabilité d’une institution qui fournit des services tels que la conservation d’actifs ou agissant comme une contrepartie par rapport aux produits dérivés ou à d’autres arrangements contractuels peut exposer le Fonds à des pertes financières.

- Risque lié à l'approche d'investissement environnementale, sociale et de gouvernance (ESG) : le Fonds suit une approche d’investissement ESG. Cela signifie qu’il ne prend pas seulement le facteur de la performance financière en compte dans le cadre de son processus d’investissement. Une telle approche comporte le risque que la performance du Fonds soit défavorablement affectée par les restrictions imposées en matière d’exposition à certains secteurs ou types d’investissements. Il est possible que cette approche ne reflète pas les opinions d’un investisseur donné, quel qu’il soit. En outre, en adoptant une approche d’investissement ESG, le Fonds est dépendant des informations et des données de tiers (qui peuvent inclure des fournisseurs de rapports de recherches, de filtrages, de notations et/ou d’analyses, tels que les fournisseurs d’indices et les consultants). Ces informations ou données peuvent s’avérer incomplètes, inexactes ou incohérentes.

- Risque lié à la dette subordonnée : la dette subordonnée comporte un niveau de risque plus élevé que la dette non subordonnée car elle reçoit un niveau de priorité inférieur en termes de créances sur les actifs d’une entreprise en cas de défaillance de l’emprunteur.

Une description complète des facteurs de risque figure dans le Prospectus, à la section intitulée « Facteurs de risque ».

1Les gestionnaires d’investissement sont désignés par BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) ou par des sociétés de gestion affiliées, afin d’assurer des activités de gestion de portefeuille dans le cadre des contrats relatifs aux produits et services conclus avec les clients de BNYMIM EMEA, BNY MFML ou des fonds BNY Mellon.

²MercerInsight, au 31 décembre 2025.

³ European Active/Passive Barometer de Morningstar – mi‑année 2025, 5 août 2025.

3Morningstar's European Active/Passive Barometer – Midyear 2025, 5 August 2025

3165050, Exp: 21 Septembre 2026