L’IA, la résilience des échanges et un dollar plus faible attirent l’attention vers les pays qui alimentent la croissance mondiale. Les économies émergentes n’avaient pas paru aussi prometteuses depuis des années.

Délaissées puis redécouvertes, les économies en devenir affichent un long historique de rebond au fil des cycles. Sans surprise, elles sont de retour — et la hausse pourrait tout juste commencer. Qui plus est, le contexte actuel semble plus durable qu’un rebond classique. Selon le FMI, les économies émergentes ont crû plus vite que les économies avancées chaque année depuis le début du siècle. Et fin 2025, l’écart de croissance s’est élargi à 2,6 points de pourcentage, son niveau le plus élevé depuis dix ans. Autrement dit, lorsque les économies émergentes croissent plus rapidement que leurs homologues développées, les capitaux ont tendance à s’y diriger.

Nous pensons que trois grands changements structurels l’expliquent.

1. Les marchés émergents alimentent le boom technologique de l’IA

Si le commerce est l’épine dorsale des marchés émergents, alors l’IA est le sujet du moment de notre époque. Droits de douane, restrictions commerciales et discours sur une bulle technologique liée à l’IA ont pu susciter de l’anxiété chez les investisseurs, mais certains marchés asiatiques se sont discrètement positionnés au centre de l’écosystème de l’IA.

Demandez aux gens quelles entreprises ils associent à l’IA et ils citeront tous les grands groupes technologiques américains — les fameux « Magnificent Seven ». Mais ces entreprises s’appuient sur un réseau élaboré de fabricants de puces, de solutions de packaging avancé et de producteurs de matériel. Un réseau ancré en Asie.

Les géants technologiques américains devraient dégager des profits substantiels grâce à l’IA, mais les fabricants de matériel dans des pays comme la Corée du Sud et Taïwan aussi. Et cela ne s’arrête pas là, car les fabricants de matériel dépendent de métaux industriels et de minerais extraits comme le cuivre, le lithium et les terres rares — largement exportés par d’autres pays émergents. À lui seul, le Chili fournit plus d’un quart de la production mondiale de cuivre, et l’essor des centres de données dédiés à l’IA fait bondir la demande.

À mesure que l’investissement dans l’IA change d’échelle, les marchés émergents producteurs d’énergie et de minerais critiques gagnent en pouvoir de fixation des prix et en visibilité sur les volumes. Cela se traduit par des recettes d’exportation plus élevées et de meilleurs termes de l’échange. Les pôles asiatiques de matériel achètent des matières premières à l’Amérique latine, à l’Afrique et à d’autres régions d’Asie, ce qui développe le commerce entre marchés émergents tout en réduisant la dépendance à des routes uniques.

Ainsi, plutôt qu’un simple groupe d’entreprises technologiques américaines, l’IA constitue un super‑réseau mondial de matériel, de logiciels et d’infrastructures, qui soutient les prix des matières premières et influence positivement les marchés émergents, tant au niveau macro que micro. Pour les exportateurs de matières premières, la hausse des prix renforce les positions budgétaires et les comptes extérieurs. Et surtout, sur le long terme, ce rally des matières premières n’est pas seulement un sous-produit d’un dollar plus faible ou d’un appétit pour le risque en amélioration : il est porté par une demande réelle issue de la transformation de l’économie mondiale.

Le boom des infrastructures chinoises qui a dominé les marchés émergents a été supplanté par la demande d’énergie et d’IA. Nous observons des taux de change plus solides, une hausse des réserves de change et, dans certains cas, un pivot vers des politiques monétaires plus accommodantes plus rapide qu’attendu — autant d’éléments qui créent un environnement plus favorable pour les entreprises. En fournissant à la fois des matières premières critiques et des pôles manufacturiers essentiels, les marchés émergents pourraient se trouver au cœur de cette nouvelle ère technologique pendant de nombreuses années.

2. Résilience des échanges

Les échanges des marchés émergents font également preuve de résilience. Même dans un contexte de droits de douane et de restrictions commerciales, de nombreuses économies émergentes ont maintenu des volumes d’échanges robustes. Et la demande est partout. Les investissements mondiaux dans l’IA profitent aux fabricants taïwanais de semi‑conducteurs, et l’Inde renforce sa présence industrielle.

Le besoin de production sur plusieurs sites (« multi‑node ») allonge la chaîne d’approvisionnement des semi‑conducteurs et de l’électronique, tandis que les routes commerciales de l’énergie et des métaux se réorientent vers des producteurs situés dans les marchés émergents. Les indicateurs à haute fréquence (données en temps réel permettant de suivre l’activité économique) montrent que les commandes à l’export et les volumes douaniers se sont stabilisés sur des routes commerciales importantes, malgré des expéditions vers l’Ouest plus hésitantes.

Dans le monde entier, les pays achètent énergie et métaux aux marchés émergents, tandis que des contrats plus flexibles ont atténué l’effet des droits de douane et des sanctions. Les volumes d’échanges restent stables, même si les expéditions vers l’Ouest vacillent. Les marchés émergents peuvent ainsi exporter davantage de produits essentiels vers un plus grand nombre de pays, ce qui renforce leur capacité de fixation des prix. Cela soutient à son tour leurs comptes extérieurs, ce qui peut renforcer les devises locales.

3. Un dollar américain plus faible

Un dollar américain fort constitue depuis longtemps un vent contraire pour les marchés émergents. Il renchérit le service de la dette libellée en dollars, affaiblit les devises émergentes et érode les performances pour les investisseurs. Cela a été le cas pendant une grande partie des 15 dernières années, mais depuis début 2025, le dollar s’est progressivement affaibli. Et lorsque le billet vert recule, l’effet inverse tend à se produire : les charges de dette s’allègent, les prix des matières premières montent et les banques centrales des marchés émergents gagnent en flexibilité de politique monétaire.

Les États‑Unis restent le marché de capitaux le plus profond au monde, mais leurs avantages structurels commencent à montrer des signes de faiblesse, la volatilité des politiques pesant davantage sur la devise. Historiquement, les périodes de forts déficits jumeaux américains ont également coïncidé avec des politiques visant un dollar plus faible afin de corriger ces déséquilibres.

Ces évolutions comptent énormément pour les flux de capitaux mondiaux. Même des réallocations modestes quittant des actifs américains chers au profit de marchés émergents sous‑valorisés peuvent générer des performances disproportionnées. Et les capitaux qui sortent des États‑Unis doivent se repositionner quelque part — souvent dans des économies émergentes à plus forte croissance.

En 2025, environ un tiers des ~33 milliards de dollars investis dans des actifs américains par des investisseurs étrangers provenait des marchés émergents. Malgré cela, les investisseurs mondiaux restent sous‑alloués aux marchés émergents. Mais une rotation hors des actifs américains, la résilience de la croissance émergente et l’assouplissement du dollar commencent à inverser la tendance.

Un dollar américain plus faible renforce encore ce mouvement. D’abord, il tend à améliorer les conditions de liquidité mondiales : la baisse des coûts de couverture et la réduction des tensions de financement en dollars facilitent l’accès au capital pour les entreprises et les États émergents. Ensuite, un dollar plus doux coïncide souvent avec un meilleur appétit mondial pour le risque, soutenant les flux actions et obligations vers des régions aux trajectoires de croissance supérieures. Ensemble, ces forces renforcent les trois piliers — des primes de croissance par rapport aux marchés développés, des cadres de politique économique crédibles et des conditions financières mondiales favorables — laissant les marchés émergents bien positionnés pour poursuivre leur expansion.

Les obligations d’entreprises en devise forte : un argumentaire convaincant

Du point de vue d’un gérant actif, l’argumentaire en faveur des obligations d’entreprises en devise forte au sein des marchés émergents n’a que rarement été aussi convaincant.

Les entreprises des marchés émergents constituent désormais un univers vaste et diversifié, totalisant environ 2 600 milliards de dollars (Figure 1) — soit deux fois la taille des dettes souveraines émergentes en devise forte (1 800 milliards) et du high yield américain (1 400 milliards) — et de plus en plus comparable au marché investment grade en euros (3 600 milliards).

Avec une exposition à 70 pays et un mix sectoriel proche de celui des marchés développés, l’éventail d’opportunités s’est considérablement élargi.

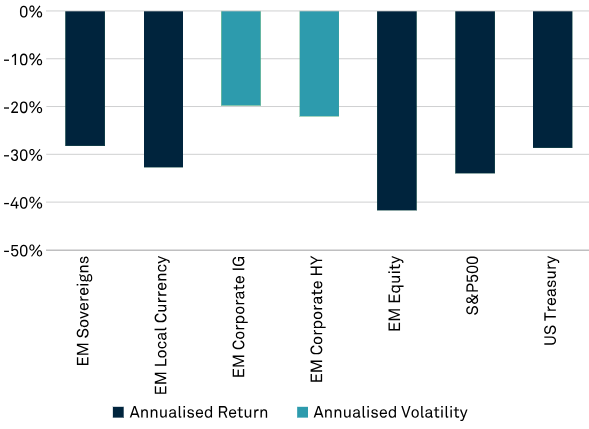

Point important : une majorité de la base d’investisseurs est désormais domestique — 53% de détention locale au sein des marchés émergents — ce qui tend à être plus stable et moins volatil. Résultat : les obligations d’entreprises émergentes ont offert les meilleurs rendements ajustés du risque, comparativement aux dettes souveraines émergentes, aux marchés locaux ou aux actions émergentes.

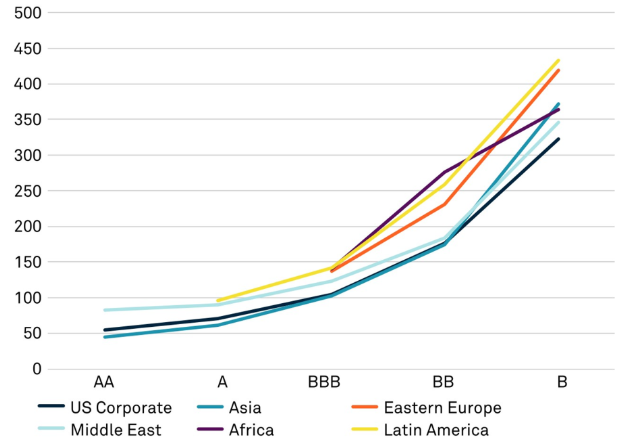

Figure 1: Une classe d’actifs de taille significative et une notation moyenne investment grade1

Source: JP Morgan au 31 décembre 2025.

Des fondamentaux solides renforcent l’intérêt d’allouer dès maintenant.

Les bilans des entreprises émergentes demeurent plus solides que ceux de nombreuses sociétés des marchés développés. Comme l’illustre la Figure 2, le levier des entreprises émergentes investment grade était inférieur de plus de moitié à celui des entreprises investment grade américaines et européennes, tandis que le levier des entreprises émergentes high yield (2,6×) reste inférieur à celui du high yield américain (3,5×) et du high yield européen (4,7×).

Ces améliorations se sont traduites par une deuxième année consécutive de rehaussements nets de notation de crédit et par des taux de défaut revenus à la normale autour de 3%, en ligne avec le high yield des marchés développés.

Les facteurs techniques sont tout aussi favorables : l’émission nette devrait rester négative pour une cinquième année consécutive en 2026, les amortissements, coupons et rachats continuant de dépasser la nouvelle offre. Cela crée une rareté favorable, à un moment où les flux vers les fonds obligataires en devise forte se renforcent.

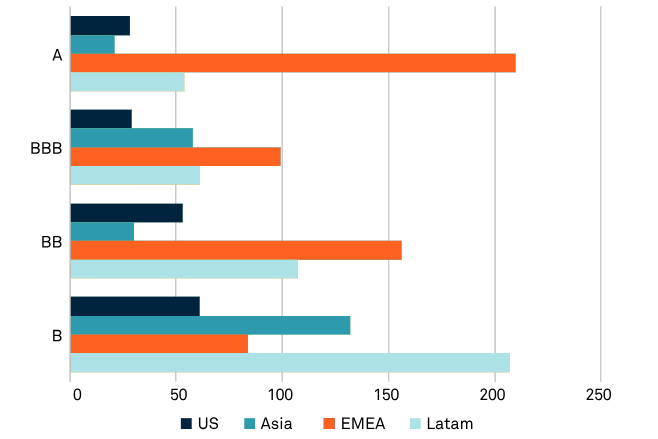

Figure 2: Les fondamentaux des entreprises émergentes restent plus solides que ceux de leurs homologues mondiales2

Source: JP Morgan, au 28 février 2026. Note : hors quasi‑souverains à 100%, financières, immobilier et entreprises en défaut. En 2022, les entreprises russes sont également exclues. JP Morgan crée ses propres indices afin de suivre la taille des instruments financiers à partir de données internes

Les valorisations renforcent l’argumentaire d’investissement, rendant les obligations d’entreprises émergentes particulièrement attractives actuellement.

Ajustés de fondamentaux plus solides, les spreads demeurent élevés par rapport aux pairs mondiaux, ravivant l’intérêt des investisseurs « crossover » en quête de rendement sans hausse significative du risque. Avec une offre en baisse, des fondamentaux qui s’améliorent et une rotation des capitaux mondiaux hors des marchés de crédit américains chers, les obligations d’entreprises émergentes sont bien placées pour surperformer. L’ajout d’un dollar américain plus faible crée une opportunité inhabituelle, où des vents porteurs cycliques et des améliorations structurelles se conjuguent. Les investisseurs bénéficient ainsi d’une opportunité attractive, soutenue à la fois par des cycles de marché favorables et par des progrès fondamentaux au sein du segment. Pour les investisseurs recherchant un revenu régulier et un profil risque‑rendement équilibré, le moment pourrait être particulièrement opportun pour accroître l’exposition aux obligations d’entreprises émergentes.

Figure 3: Compensation du spread au regard du risque3

Source: JP Morgan, Insight et Bank of America, au 28 février 2026. JP Morgan et Bank of America créent leurs propres indices afin de suivre la taille des instruments financiers à partir de données internes.

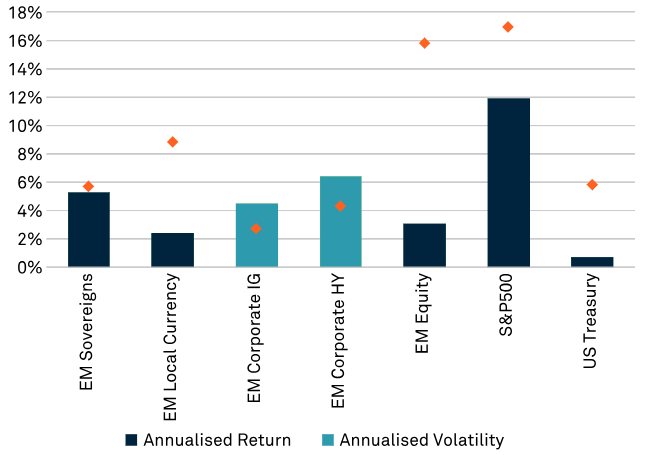

Figure 4: Les obligations d’entreprises émergentes ont généré au fil du temps des rendements ajustés du risque attractifs4

Source:JP Morgan, Bloomberg et Insight, au 28 février 2026. Rendements quotidiens depuis 2009. EM Sovereigns = JPMorgan EMBI Global Diversified Index USD non couvert, EM Local Currency = JPMorgan GBI‑EM Global Diversified Index USD non couvert, EM Corporates IG = JPMorgan Corporate Emerging Market Bond Index (CEMBI) Broad Diversified Investment Grade, EM Corporate HY = JPMorgan Corporate Emerging Market Bond Index High Yield, EM Equity = MSCI Emerging Markets Index, S&P500 = S&P 500 Index, US Treasury = Bloomberg Global Aggregate Treasuries Total Return Index USD non couvert.

3181200 Exp: 19 septembre 2026