L’équipe d’Insight Investment1 estime que les obligations à haut rendement peuvent rester résilientes malgré l’incertitude persistante, en particulier grâce à une approche active, mondiale et à duration courte, qui limite le risque tout en préservant le rendement.

Points clés :

- L’environnement d’investissement devrait rester incertain, avec une volatilité périodique alimentée par les émissions souveraines, les évolutions politiques et les événements géopolitiques.

- La résilience d’un portefeuille high yield peut être renforcée par une duration plus courte et une approche active à l’échelle mondiale, contribuant à réduire le risque tout en préservant le rendement et le potentiel de diversification.

- Les obligations à haut rendement restent soutenues par une structure de marché résiliente, étayée par des facteurs techniques solides, des rendements absolus élevés, de faibles défauts et une base robuste d’investisseurs institutionnels.

Le cycle de l’incertitude

Les investisseurs considèrent aujourd’hui l’incertitude non comme une perturbation temporaire, mais comme une caractéristique structurante du paysage d’investissement post‑pandémie. Ces dernières années, les changements de politique des banques centrales, les surprises inflationnistes récurrentes, les chocs géopolitiques et l’instabilité des corrélations entre classes d’actifs ont déclenché à plusieurs reprises de brefs épisodes de volatilité. Pourtant, ces épisodes ont suivi un schéma globalement cohérent.

Les tensions de marché entraînent généralement de brèves périodes d’élargissement des spreads avant que la dynamique de l’offre et de la demande ne reprenne le dessus. Les niveaux élevés de rendement absolu continuent d’attirer la demande des investisseurs, tandis que les nouvelles émissions restent principalement concentrées sur le refinancement, ce qui limite la croissance de l’offre nette. Ce déséquilibre entre l’offre et la demande resserre progressivement les rendements à mesure que la volatilité s’apaise.

Des rendements durablement élevés ont influencé le comportement des investisseurs. Le coût d’opportunité lié à une sous-exposition prolongée ou à une tentative d’anticiper les points d’entrée a été significatif, ce qui a incité les investisseurs à établir des allocations cœur de portefeuille et à les renforcer de manière sélective pendant les périodes de volatilité. Plutôt que de justifier une réduction du risque, la volatilité apparaît de plus en plus comme une opportunité d’augmenter progressivement l’exposition.

À moins d’une récession grave, nous voyons peu de raisons pour que cette dynamique change à court terme.

Renforcer la résilience des obligations à haut rendement

Nous mettons en avant plusieurs leviers permettant à un portefeuille de renforcer la résilience de ses investissements en obligations à haut rendement.

Réduire la duration : la structure relativement plate des courbes de crédit signifie que les investisseurs peuvent capter l’essentiel de l’opportunité offerte par les obligations à haut rendement avec une stratégie à duration courte. Cette approche limite le risque de taux et le risque de spread, ce qui devrait aider à protéger les investisseurs contre des mouvements haussiers de la courbe de crédit.

Un dialogue approfondi avec les équipes dirigeantes : nous pensons qu’il est essentiel de bien comprendre les plans d’activité des entreprises dans lesquelles nous investissons, en maintenant un contact régulier avec les équipes de direction afin de s’assurer que leur trajectoire évolue comme prévu. Cet engagement actif est essentiel en période de turbulences économiques, afin de veiller à ce que les investissements restent résilients face aux conditions dominantes.

Se concentrer sur des entreprises domestiques défensives : de nombreuses sociétés à haut rendement opèrent uniquement sur leur marché domestique, ce qui les rend moins sensibles à la hausse des coûts de transport et aux risques liés aux droits de douane internationaux. En nous concentrant sur des entreprises présentant des flux de trésorerie prévisibles et résilients – comme les opérateurs télécoms, dont les services restent essentiels même en période de ralentissement – nous construisons des portefeuilles conçus pour résister à la volatilité économique.

Rechercher des poches de résilience locale au sein d’entreprises mondiales : la taille intermédiaire de nombreuses entreprises high yield signifie qu’elles opèrent souvent à proximité géographique de leur clientèle, même lorsqu’elles exercent une activité à l’international. Les sociétés high yield ne sont généralement pas des géants internationaux dotés de longues chaînes d’approvisionnement mondiales. Nous pensons que cela devrait aider à les isoler d’une hausse des prix de l’énergie ou de changements de droits de douane qui ne s’appliquent qu’aux flux transfrontaliers de biens.

Éviter le risque élevé des obligations notées CCC : les entreprises présentes sur les marchés obligataires à haut rendement qui ont généralement besoin de croissance pour soutenir leur modèle économique sont celles qui présentent le plus fort levier. Ces entreprises se trouvent principalement dans la catégorie de notation CCC.

Élargir l’horizon géographique : dans la recherche de franchises domestiques solides, nous pensons que le moment est idéal pour élargir le champ d’investigation. Avec l’expertise appropriée, nombre de ces opportunités peuvent être trouvées dans les pays en développement. Ces entreprises, qui émettent de la dette en dollars américains, dominent souvent leur marché domestique, mais leur statut de marché émergent signifie qu’elles se négocient avec une prime de rendement. Les opérateurs télécoms en Amérique latine illustrent cette dynamique.

Rechercher des soutiens au niveau régional et national : certaines régions ou certains pays peuvent poursuivre des stratégies favorables à la croissance, créant un environnement positif pour les entreprises à haut rendement. Par exemple, l’assouplissement du frein à l’endettement en Allemagne afin de permettre une hausse des dépenses de défense, ainsi que la création d’un nouveau fonds d’investissement de 500 milliards d’euros pour les infrastructures, devraient stimuler la croissance dans l’ensemble de la zone euro et, avec elle, les perspectives des sociétés high yield opérant dans la région, notamment dans des secteurs tels que la chimie, le bâtiment et même l’automobile.

Tirer parti des ventes forcées pour optimiser les points d’entrée : certains investisseurs réagiront inévitablement à une hausse de l’incertitude en vendant leurs positions en obligations à haut rendement. Cela est particulièrement vrai pour les ETF, où les ventes liées à l’indice ne tiennent pas compte de la valeur relative ni des différences de fondamentaux. Si des émissions sont vendues sur des marchés volatils, elles peuvent se négocier à des prix bien inférieurs à ceux observés dans des conditions de marché normales. Cela peut offrir des opportunités d’acheter des émetteurs de qualité à des niveaux susceptibles d’apporter un coussin face à une volatilité supplémentaire pour les investisseurs capables de conserver jusqu’à l’échéance.

Les obligations à haut rendement continuent de résister aux crises de marché

En définitive, les marchés obligataires à haut rendement ont traversé diverses crises au cours des dernières décennies, y compris la pandémie et la récente envolée des taux d’intérêt. En conséquence, les entreprises high yield ont progressivement amélioré leurs processus de gouvernance afin d’accroître leur résilience pendant les périodes de conditions économiques et de marché défavorables.

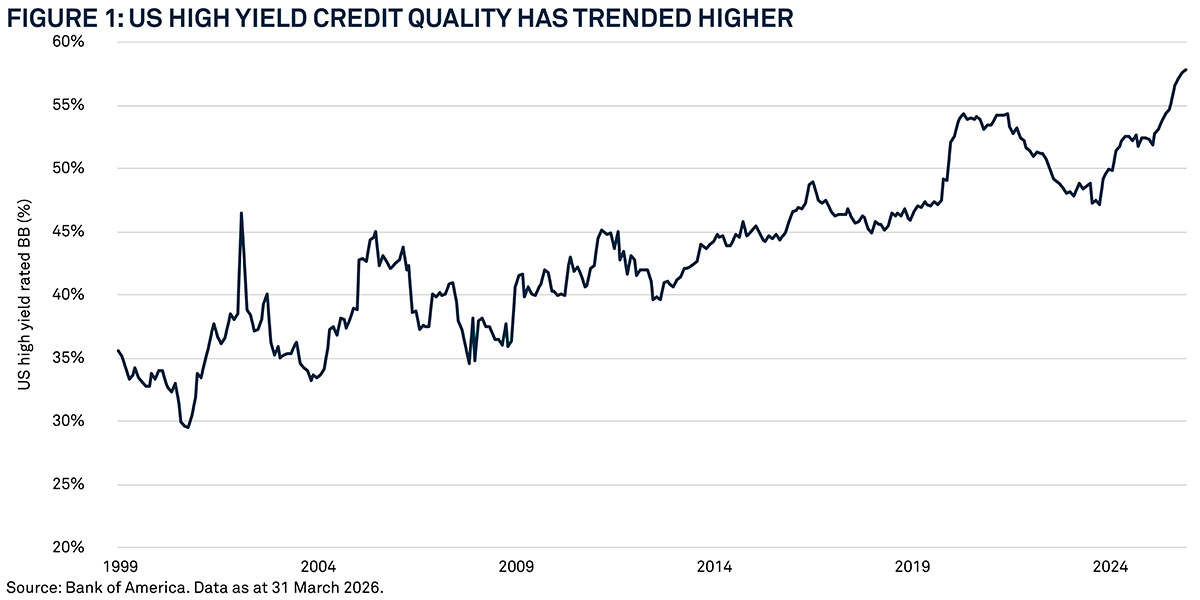

L’une des conséquences a été une amélioration significative de la qualité de crédit agrégée du marché mondial des obligations à haut rendement. Aux États‑Unis, par exemple, près de 58 % du marché affichait la note BB, la plus élevée, à fin mars 2026. Cette proportion est en hausse régulière depuis un point bas de 29,6 % en 2001.

L’analyse des données sur le levier souligne encore cette amélioration ; elle mesure le niveau d’endettement d’une entreprise par rapport à son résultat avant intérêts, impôts, dépréciation et amortissement (EBITDA). Sur le marché américain des obligations à haut rendement, par exemple, le levier net a légèrement augmenté par rapport aux points bas atteints en 2023 mais, à 3,8 fois, il reste inférieur à la moyenne des 10 dernières années, qui est de 4 fois.

Le contexte technique reste solide

Ces dernières années, les marchés obligataires à haut rendement ont été soutenus par des fondamentaux techniques solides, principalement en raison de l’évolution de la gestion sous-jacente des entreprises high yield.

Les équipes dirigeantes mettent souvent en œuvre des plans de croissance clairement définis, en pilotant des entreprises en forte expansion autour d’objectifs précis. La sécurisation des financements est devenue un élément critique de cette planification, leur permettant de rester concentrées et de ne pas être distraites par la volatilité des marchés de crédit. La pandémie a renforcé cet état d’esprit et nous ne voyons aucun signe de changement à cet égard.

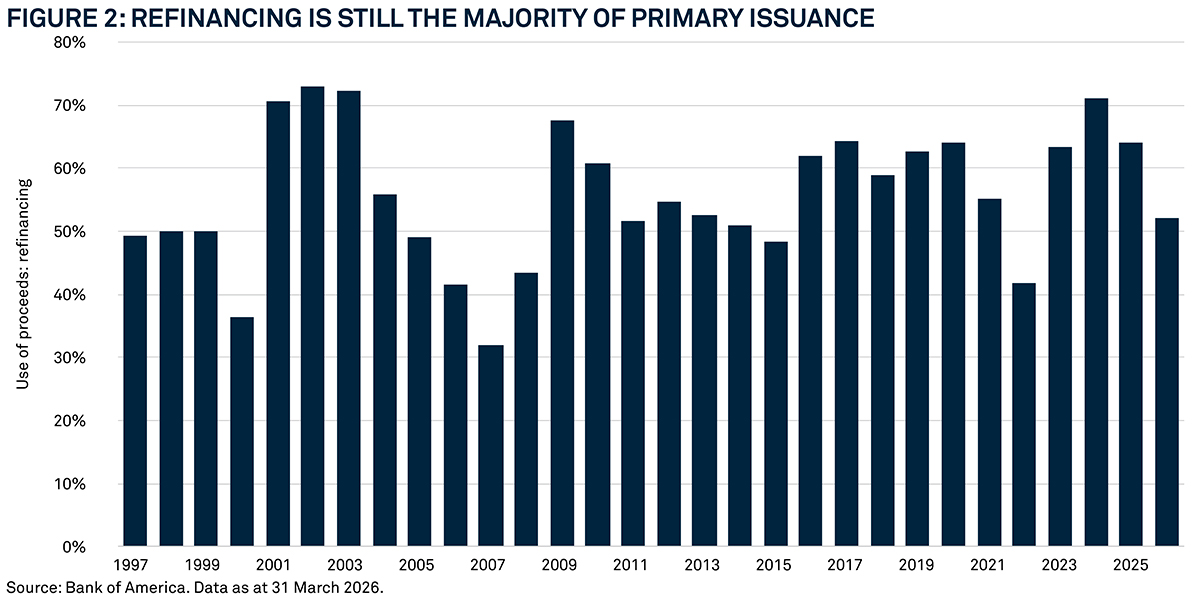

En conséquence, les entreprises gèrent de manière proactive leur profil d’échéances, refinançant leur dette bien en amont afin de sécuriser leurs conditions de financement. Cela conduit souvent au remboursement anticipé d’obligations existantes avec une prime, au bénéfice des investisseurs déjà en place. Même s’il y a eu un recul à 52 % au premier trimestre 2026, la majorité des émissions primaires reste liée à des opérations de refinancement.

Avec des rendements absolus élevés attirant des flux vers la classe d’actifs, et une offre nouvelle limitée, nous pensons que cette classe d’actifs bénéficiera de la demande à mesure que les investisseurs chercheront des titres dans lesquels investir les souscriptions, les coupons ainsi que les dettes arrivant à échéance ou remboursées par anticipation.

Les défauts restent à de faibles niveaux

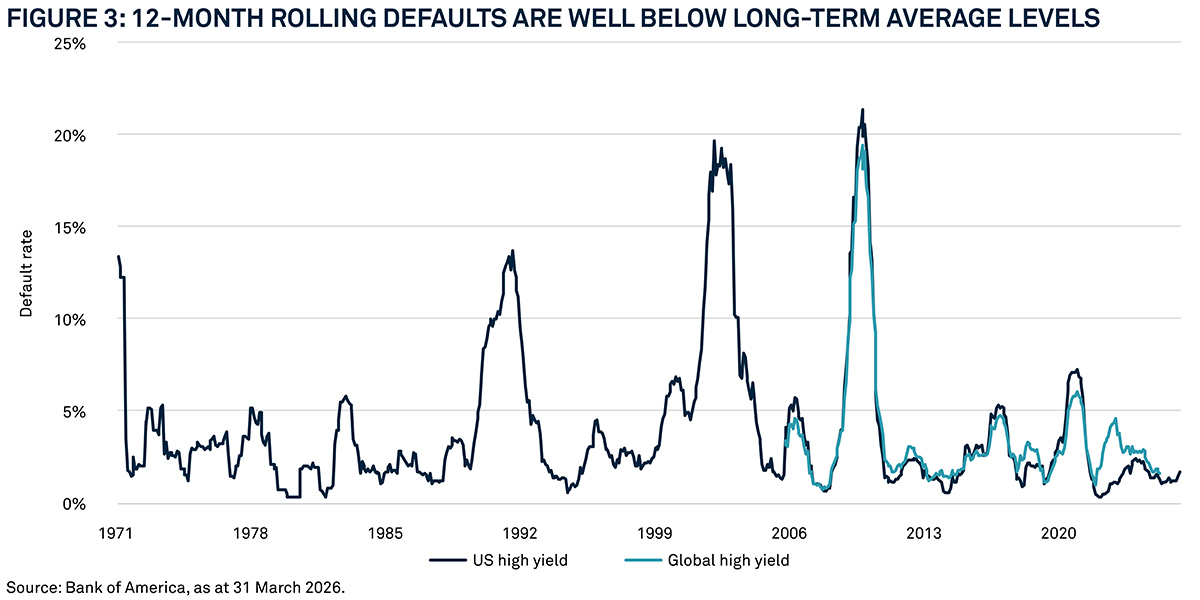

Sur les principaux indicateurs – notations, dette totale/EBITDA (levier) et EBITDA/charges d’intérêts (couverture) – la qualité du crédit s’est nettement améliorée. Cela s’est traduit par une baisse des défauts et par l’anticipation de niveaux durablement faibles. Le taux moyen de défaut glissant sur 12 mois des obligations high yield américaines s’est établi à 4,4 % au cours des 25 dernières années.

À fin mars 2026, le taux de défaut s’établissait à seulement 1,7 % aux États‑Unis et à 2,1 % au niveau mondial, soit dans les deux cas bien en dessous de la moyenne de long terme. Cela renforce notre conviction que les marchés mondiaux des obligations à haut rendement sont nettement plus résilients que par le passé.

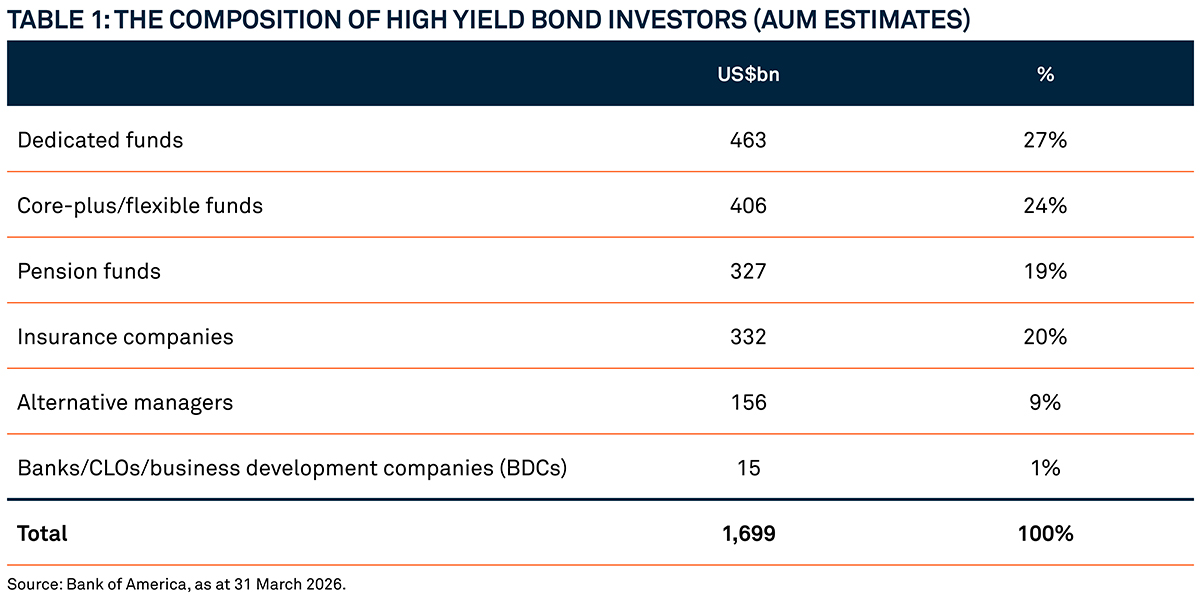

Une base d’investisseurs de plus long terme

Il y a dix ans, le marché obligataire à haut rendement était dominé par les investisseurs particuliers, ce qui accentuait sa volatilité. À fin mars 2026, les fonds de pension et les compagnies d’assurance détenaient directement 39 % du marché, dont une large part correspond probablement à des allocations de long terme dédiées aux obligations à haut rendement.

De nombreux autres investisseurs institutionnels détiennent cette classe d’actifs soit au sein de fonds dédiés aux obligations à haut rendement, soit dans des fonds core-plus ou flexibles pouvant y allouer une part stratégique. Cette large base d’investisseurs institutionnels renforce la stabilité, et le niveau élevé des rendements absolus, l’amélioration de la qualité du crédit et le faible niveau des défauts nous rendent confiants dans la poursuite des flux institutionnels vers cette classe d’actifs.

Conclusion

Nous pensons qu’investir dans des obligations mondiales à haut rendement à duration courte permet de capter la prime de risque de crédit tout en limitant l’exposition à la duration. En réduisant la sensibilité aux taux d’intérêt, cette approche évite une complexité inutile et offre un profil de portage potentiellement attractif et transparent. Un gérant actif peut chercher à renforcer encore cet avantage au moyen d’investissements de forte conviction.

Nous pensons que de telles stratégies peuvent constituer une allocation cœur de portefeuille pertinente, permettant aux investisseurs souhaitant exprimer d’autres vues, par exemple sur la duration, de le faire séparément au moyen d’instruments ou de stratégies plus ciblés.

La valeur des investissements peut baisser. Les investisseurs peuvent ne pas récupérer le montant initialement investi. Les revenus issus des investissements peuvent varier et ne sont pas garantis.

3312852 Exp. : 6 novembre 2026