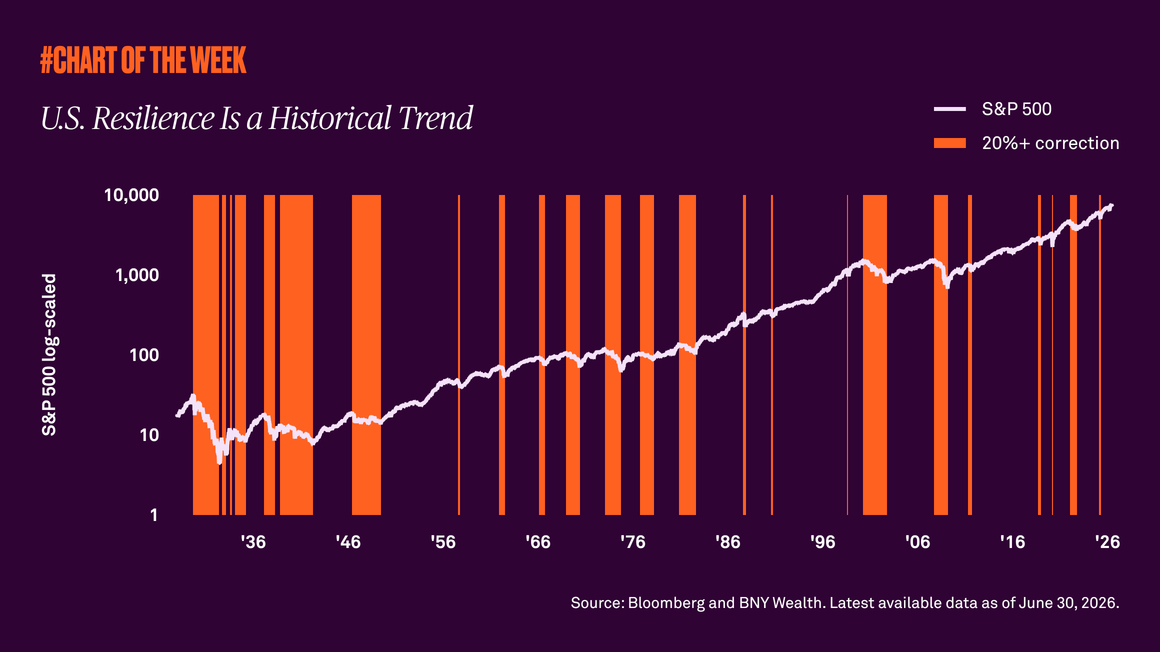

La incertidumbre del mercado y la posibilidad de que la inflación se desancle están incentivando a los inversores a prestar más atención a los activos de infraestructura.

A medida que 2026 se acercaba a su mitad de año, los temores sobre el impacto de los choques geopolíticos en la inflación y el crecimiento persistían, a pesar de las esperanzas de una desescalada en el conflicto de Oriente Medio.

Las investigaciones del Banco Central Europeo (BCE) y los comentarios de la Reserva Federal de EE. UU. sugieren que los choques geopolíticos de oferta podrían volver a anclar las expectativas de inflación a un nivel más alto1. El 29 de mayo, por ejemplo, el miembro del Consejo de Gobierno del BCE, Fabio Panetta, advirtió que era poco probable que los precios del petróleo y del gas se normalizaran rápidamente, incluso si el conflicto de Irán se resolvía con rapidez2.

Los inversores, que luchan por dar sentido a las múltiples corrientes macroeconómicas cruzadas, han estado buscando formas de mejorar la resiliencia y la diversificación de sus carteras, al tiempo que apuntan a nuevas oportunidades de crecimiento.

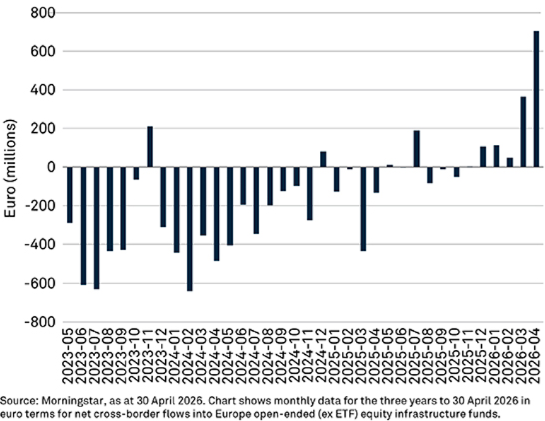

Con este fin, las clases de activos que han ganado mayor favor incluyen la infraestructura y los activos reales. El siguiente gráfico, por ejemplo, muestra un aumento significativo en los flujos netos transfronterizos hacia fondos de infraestructura abiertos europeos, en términos de euros, en la primera mitad de 2026.

Flujos netos transfronterizos hacia fondos de infraestructura abiertos europeos (excluyendo ETFs)

Las entradas de capital hacia los activos de infraestructura cotizados también se reflejan en los mercados privados. Según la encuesta anual Private Markets 700 de IFM Investors de 2025, las asignaciones de capital tienden al alza a medida que los inversores muestran una mayor confianza en los rendimientos potenciales de las acciones y la deuda de infraestructura. Basado en las respuestas de 714 profesionales de la inversión, se proyecta que el número de inversores institucionales que planean asignar capital a acciones y deuda de infraestructura crecerá del 50% al 60% para 2030; las razones clave son la gestión de riesgos y la mejora de los rendimientos. Los encuestados afirmaron que esperan que los rendimientos potenciales de las acciones y la deuda de infraestructura, respectivamente, superen a los ofrecidos por el capital privado y la deuda privada, con rendimientos netos promedio esperados para las acciones de infraestructura privada y la deuda de infraestructura privada situándose en un 13,4% y un 9,59% respectivamente.

Según varios líderes de opinión de BNY, este cambio puede entenderse en el contexto de una transición hacia un nuevo orden económico, aún por definir, en el que los periodos de volatilidad, los shocks de oferta y una mayor incertidumbre macroeconómica probablemente se vuelvan más frecuentes; uno en el que los inversores necesitarán enfocarse más en la búsqueda de rendimientos activos y específicos (es decir, menos en exposiciones beta generales que se beneficiaron de condiciones monetarias artificialmente laxas), así como en una diversificación efectiva de la cartera y en la protección contra pérdidas.

Un atractivo adicional de invertir en activos de infraestructura es la enorme demanda a largo plazo de proyectos de infraestructura a nivel mundial. La demanda ha aumentado debido a tendencias seculares como:

- Seguridad energética y descarbonización. Los giros geopolíticos y los ambiciosos objetivos de cero emisiones netas han acelerado la necesidad de desplegar capital en la generación de energía renovable, la expansión de la red eléctrica y el almacenamiento de energía.

- Digitalización e IA. El crecimiento explosivo de la inteligencia artificial, la computación en la nube y la soberanía de los datos ha creado una demanda urgente y masiva de infraestructura digital en el mundo real, como redes de fibra óptica y centros de datos.

Según la firma de consultoría de gestión McKinsey & Company, el mundo requiere una inversión estimada de 106 billones de dólares en infraestructura para 2040 con el fin de satisfacer las demandas del crecimiento de la población mundial y permitir un avance tecnológico parabólico.

Varios gobiernos están buscando abordar este desafío. Por ejemplo, el Reino Unido introdujo la Ley de Planificación e Infraestructura de 2025 (Planning and Infrastructure Act 2025) en diciembre del año pasado, una legislación histórica diseñada para acelerar la construcción de nuevas viviendas, mejorar las conexiones de transporte y apoyar proyectos de energía limpia. En marzo de 2026, la Autoridad Nacional de Infraestructura y Transformación de Servicios (National Infrastructure and Service Transformation Authority) estimó el valor de la cartera de proyectos de infraestructura del Reino Unido para la próxima década en 718.000 millones de libras esterlinas.

Claramente, la infraestructura tiene mucho que ofrecer a los inversores preocupados por la incertidumbre geopolítica y la volatilidad macroeconómica, y que buscan protección contra la inflación, opciones de diversificación resilientes y rendimientos de inversión confiables.

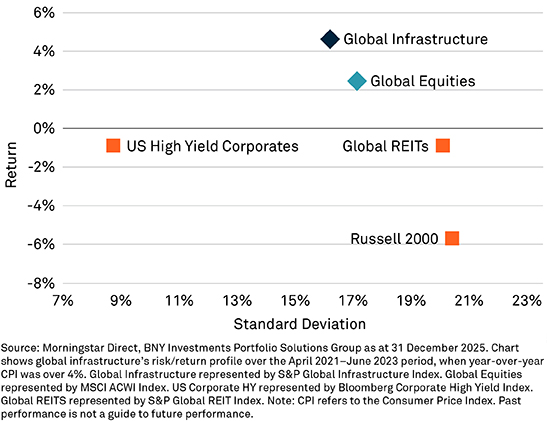

La infraestructura funciona como una cobertura contra la inflación porque sus ingresos suelen estar vinculados a contratos a largo plazo o marcos regulados con mecanismos integrados de transferencia de inflación, lo que ayuda a proteger los rendimientos reales durante los periodos de volatilidad de precios. El rendimiento de riesgo/retorno de la infraestructura durante el pico de inflación entre abril de 2021 y junio de 2023, cuando el IPC interanual superó el 4%, respalda esta postura.

Perfil de riesgo/beneficio de infraestructura global: abril 2021- junio 2023 Shock de Inflación

La infraestructura también puede generar rendimientos resilientes y defensivos. Esto se debe a que los activos de infraestructura, como las carreteras de peaje, los servicios públicos y las redes de energía, al ser servicios esenciales, proporcionan una demanda estable y predecible a lo largo de todos los ciclos económicos

Es cierto que las preocupaciones de los mercados relacionadas con la inflación y el crecimiento probablemente disminuyan un poco tras las señales de distensión en el conflicto de Oriente Medio. Sin embargo, sigue habiendo motivos para mantener cierta exposición a clases de activos que puedan ayudar a la resiliencia de la cartera, más allá de lo que ofrece una cartera tradicional de 60/40.

1Una publicación del Banco Central Europeo advierte que las expectativas del consumidor tras la guerra de Irán indican nuevas preocupaciones de estanflación, aunque con una reacción inicial menos severa que tras la invasión rusa de Ucrania en 2022. Véase el blog del BCE, 29 de mayo de 2026, “Riesgo geopolítico y efectos de cicatrización en las expectativas del consumidor: lecciones de las guerras en Ucrania e Irán” https://www.ecb.europa.eu/press/blog/date/2026/html/ecb.blog20260529~fdd1d1e8a3.en.html

Por otra parte, el presidente del Banco de la Reserva Federal de San Luis, Alberto Musalem, ha afirmado que los responsables de la política monetaria no deberían confiar en un posible auge de la productividad impulsado por la IA para reducir la actualmente elevada inflación de EE. UU., la cual se mantiene significativamente por encima del objetivo del 2%. Fuente: Bloomberg. https://www.bloomberg.com/news/articles/2026-05-28/fed-s-musalem-says-officials-can-t-rely-on-ai-to-fix-inflation?srnd=homepage-europe

2 Fuente: Reuters, 29 de mayo de 2026 https://www.msn.com/en-gb/money/other/ecb-will-act-to-head-off-persistent-inflation-panetta-says/ar-AA24lmB2?ocid=BingNewsSerp. En junio, el BCE elevó su tasa de interés clave al 2,25% para combatir la inflación, su primer movimiento de endurecimiento desde 2023.

3El informe Private Markets 700 de IFM Investors para 2025 ofrece una perspectiva sobre cómo los inversores institucionales globales ven y abordan los mercados privados. Obtenga más información sobre el estudio en el sitio web de IFM Investors.

4El informe de marzo de 2026 de McKinsey & Company, titulado “Infraestructura: Invertir para apoyar el crecimiento global”, analiza las tendencias de inversión en mercados privados para impulsar el desarrollo mundial. Para explorar más sobre este tema, visite el sitio web de McKinsey & Company.

5Fuente: Comunicado de prensa de la Autoridad Nacional de Transformación de Infraestructura y Servicios (NISTA) "La actualización de la cartera de proyectos de infraestructura señala las futuras necesidades de mano de obra" con fecha del 9 de marzo de 2026. NISTA es un organismo público creado en 2025 para asesorar al Gobierno del Reino Unido sobre la ejecución y mejora de las infraestructuras.

SOLO PARA INVERSORES INSTITUCIONALES, PROFESIONALES, CUALIFICADOS Y CLIENTES CUALIFICADOS.

Los resultados pasados no son un indicador de rendimientos futuros.

Este material no debe considerarse como asesoramiento en materia de inversión ni como una recomendación sobre ningún gestor de inversiones o estructura de cuenta, y no debe servir como base principal para decisiones de inversión. Las declaraciones y opiniones expresadas corresponden al autor en la fecha de publicación, están sujetas a cambios según lo dicten las condiciones económicas y de mercado, y no representan necesariamente los puntos de vista de BNY. La información se ha proporcionado únicamente como comentario general de mercado y no constituye asesoramiento legal, fiscal, contable, ni de otra índole profesional o en materia de inversión; no es predictiva de rendimientos futuros y no debe interpretarse como una oferta de venta ni como una solicitud de compra de ningún valor, ni como una oferta en aquellos casos en que ello sea contrario a la ley. La información se ha facilitado sin tener en cuenta el objetivo de inversión, la situación financiera ni las necesidades de ninguna persona en particular. BNY no se hace responsable de ningún asesoramiento de inversión posterior que se brinde basándose en la información suministrada. Esto no constituye investigación de inversiones ni una recomendación de investigación a efectos regulatorios, ya que no constituye investigación ni análisis sustantivos. Esta información puede contener proyecciones u otras declaraciones prospectivas relativas a eventos futuros, objetivos o expectativas, y está vigente únicamente a la fecha indicada. No existe garantía de que dichos eventos o expectativas se materialicen, y los resultados reales podrían diferir significativamente de los aquí mostrados. La información se basa en las condiciones actuales del mercado, las cuales están sujetas a fluctuaciones y pueden quedar desactualizadas como consecuencia de eventos posteriores del mercado u otras razones. Las referencias a valores específicos, clases de activos y mercados financieros tienen fines exclusivamente ilustrativos y no se pretende que sean, ni deben interpretarse como, recomendaciones. Los resultados pasados no garantizan resultados futuros. La información y las opiniones presentadas han sido obtenidas o derivadas de fuentes que BNY considera fiables; no obstante, BNY no ofrece ninguna garantía respecto a su exactitud ni integridad. BNY no acepta ninguna responsabilidad por las pérdidas que se deriven del uso de este material.

BNY, BNY Mellon y Bank of New York Mellon son las marcas corporativas de The Bank of New York Mellon Corporation y también pueden utilizarse para hacer referencia a la corporación en su conjunto y/o a sus diversas filiales en general.

Todas las inversiones conllevan riesgos, incluida la pérdida del capital invertido.

No está destinado a su distribución ni uso por parte de ninguna persona o entidad en ninguna jurisdicción o país en el que dicha distribución o uso sea contrario a la legislación o normativa local. Esta información no podrá distribuirse ni utilizarse con fines de ofertas o solicitudes en ninguna jurisdicción ni en circunstancias en las que dichas ofertas o solicitudes sean ilegales o no estén autorizadas, o en las que, en virtud de dicha distribución, surgieran requisitos de registro nuevos o adicionales. Las personas que tengan acceso a esta información están obligadas a informarse sobre las restricciones aplicables a su distribución en su jurisdicción y a cumplirlas.

Entidades emisoras

Este material está destinado únicamente a su distribución en los países y a los destinatarios que se indican a continuación, sujeto a las condiciones y limitaciones señaladas: Estados Unidos: BNY Mellon Securities Corporation (BNYMSC), 240 Greenwich Street, Nueva York, NY 10286. BNYMSC, bróker-agente registrado y miembro de FINRA, ha suscrito acuerdos para ofrecer valores en EE. UU. en nombre de determinadas firmas de BNY Investments. Europa (excluida Suiza): BNY Mellon Fund Management (Luxembourg) S.A., 2-4 Rue Eugène Ruppert, L-2453 Luxemburgo. Reino Unido, África y América Latina (excluido Brasil): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, Londres EC4V 4LA. Registrada en Inglaterra con el n.º 1118580. Autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority). Sudáfrica: BNY Mellon Investment Management EMEA Limited es un proveedor de servicios financieros autorizado. Suiza: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zúrich, Suiza. Oriente Medio: Sucursal DIFC de The Bank of New York Mellon. Regulada por la Autoridad de Servicios Financieros de Dubái (Dubai Financial Services Authority). Singapur: BNY Mellon Investment Management Singapore Pte. Limited, n.º de registro 201230427E. Regulada por la Autoridad Monetaria de Singapur (Monetary Authority of Singapore). Hong Kong: BNY Mellon Investment Management Hong Kong Limited. Regulada por la Comisión de Valores y Futuros de Hong Kong (Hong Kong Securities and Futures Commission). Japón: BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited es un Operador de Instrumentos Financieros con licencia n.º 406 (Kinsho) otorgada por el Comisionado de la Oficina Local de Finanzas de Kanto, y es miembro de la Asociación de Fondos de Inversión del Japón, de la Asociación Japonesa de Asesores de Inversión y de la Asociación de Empresas de Instrumentos Financieros de Tipo II. Brasil: ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4.º piso, Río de Janeiro, RJ, Brasil, CEP 22430-041. Autorizada y regulada por la Comisión de Valores Mobiliarios de Brasil (CVM). Canadá: BNY Mellon Asset Management Canada Ltd. está registrada en todas las provincias y territorios de Canadá como Gestora de Carteras y Operadora en Mercados Exentos, y como Gestora de Operaciones en Materias Primas en Ontario. Todas las entidades son filiales de The Bank of New York Mellon Corporation.

INFORMACIÓN CORPORATIVA DE BNY

BNY Investments es una de las organizaciones de gestión de inversiones líderes a nivel mundial, que engloba las firmas de gestión de inversiones afiliadas a BNY Mellon y sus empresas de distribución global. BNY, BNY Mellon y Bank of New York Mellon son las marcas corporativas de The Bank of New York Mellon Corporation y también pueden utilizarse para hacer referencia a la corporación en su conjunto y/o a sus diversas filiales en general. Mellon Investments Corporation (MIC) es un asesor de inversiones registrado y filial de The Bank of New York Mellon Corporation. MIC está compuesta por dos divisiones: Mellon, especializada en gestión de índices, y Dreyfus, especializada en gestión de liquidez y estrategias de corta duración. Insight Investment — Los servicios de asesoramiento en materia de inversión en América del Norte son prestados por dos asesores de inversiones distintos, registrados ante la Comisión de Bolsa y Valores (SEC) bajo la marca Insight Investment: Insight North America LLC (INA) e Insight Investment International Limited (IIIL). Los asesores de inversiones norteamericanos están asociados con otros gestores de inversiones globales que también utilizan (de forma individual y colectiva) la marca corporativa Insight. Insight es una filial de The Bank of New York Mellon Corporation. Newton Investment Management — "Newton" y/o "Newton Investment Management" es una marca corporativa que hace referencia al siguiente grupo de empresas afiliadas: Newton Investment Management Limited (NIM), Newton Investment Management North America LLC (NIMNA) y Newton Investment Management Japan Limited (NIMJ). NIMNA fue constituida en 2021 y NIMJ en marzo de 2023. NIM y NIMNA están registradas ante la Comisión de Bolsa y Valores (SEC) de los Estados Unidos de América como asesores de inversiones en virtud de la Ley de Asesores de Inversión de 1940. Newton es una filial de The Bank of New York Mellon Corporation. ARX es la marca utilizada para describir las capacidades de inversión en Brasil de BNY Mellon ARX Investimentos Ltda. ARX es una filial de The Bank of New York Mellon Corporation. Walter Scott & Partners Limited (Walter Scott) es una firma de gestión de inversiones autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority), y filial de The Bank of New York Mellon Corporation. Siguler Guff — BNY posee una participación del 20% en Siguler Guff & Company, LP y determinadas entidades relacionadas (incluida Siguler Guff Advisers LLC). BNY Mellon Advisors, Inc. (BNY Advisors) es un asesor de inversiones registrado como tal ante la Comisión de Bolsa y Valores de EE. UU. ("SEC") en virtud de la Ley de Asesores de Inversión de 1940, en su versión modificada. BNY Advisors es una filial de The Bank of New York Mellon Corporation.

Ninguna parte de este material puede ser reproducida en ningún formato, ni referenciada en ninguna otra publicación, sin autorización previa por escrito. Toda la información contenida en el presente documento es de carácter propietario y está protegida por la legislación sobre derechos de autor.

GU3468900 Exp: 30 December 2026