Cathy Braganza, Senior Portfolio Manager bei Insight Investment1, erläutert, warum sich trotz enger werdender Spreads und hoher Renditen für Kreditinvestoren ein potenziell attraktives Risiko‑Ertrags‑Verhältnis ergibt.

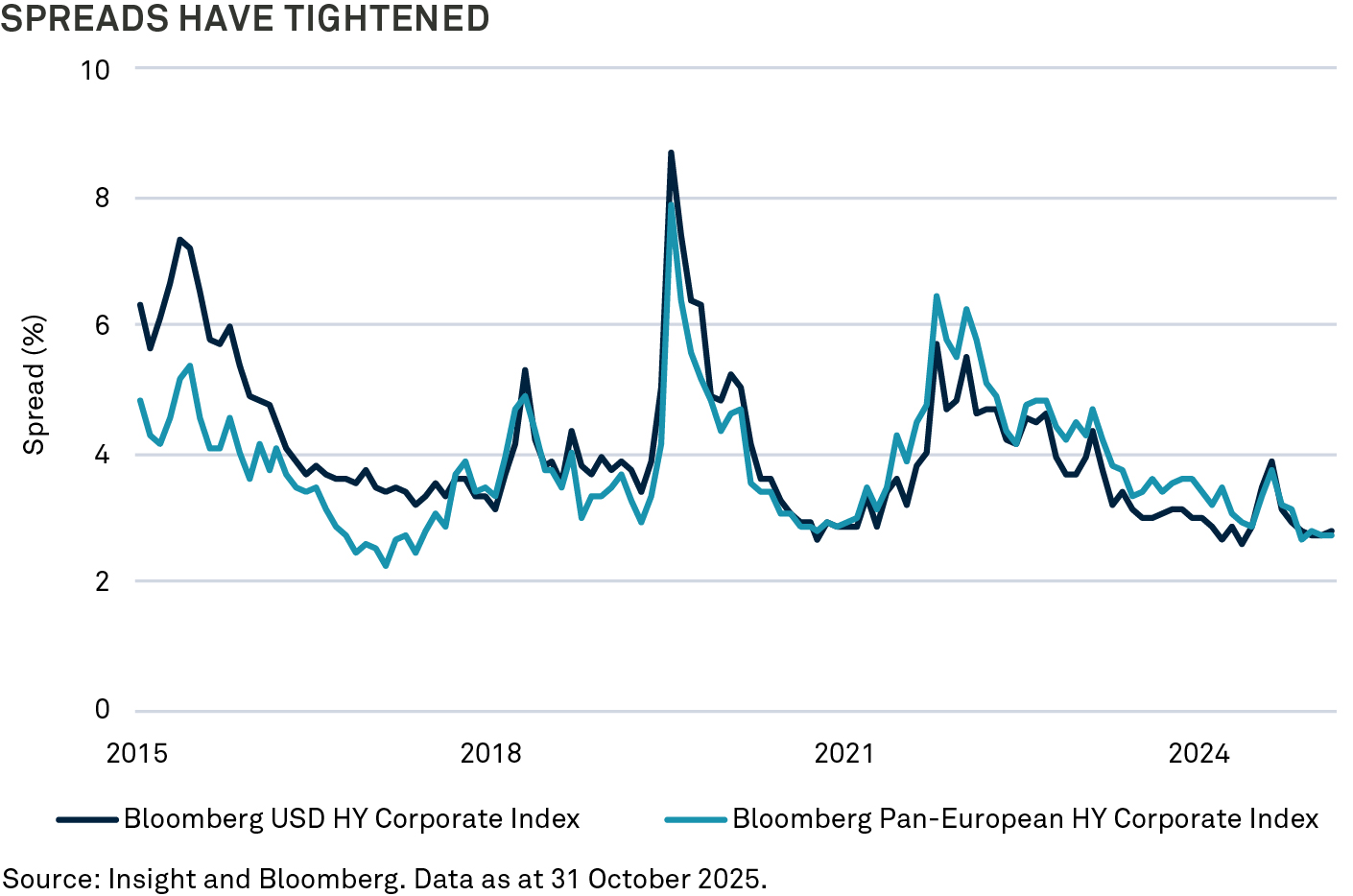

Kreditinvestoren sehen sich derzeit einem Markt gegenüber, in dem die Spreads zwar eng sind, die Renditen jedoch historisch hoch bleiben.

Tatsächlich haben sich die Spreads im High‑Yield‑Segment wohl deshalb verengt, weil die Qualität der Emittenten im Markt gestiegen ist.

Die durchschnittliche Bonität liegt heute bei BB – nur eine Stufe unter Investment Grade – wodurch historische Spread‑Vergleiche an Aussagekraft verlieren.

Viele BB‑Emittenten weisen inzwischen Kreditkennzahlen auf, die mit denen ihrer Investment‑Grade‑Peers vergleichbar sind oder diese in einigen Fällen sogar übertreffen. Dadurch hat sich die Ausfallwahrscheinlichkeit deutlich reduziert.

Folglich spiegeln die aktuellen Spreads aus unserer Sicht oftmals eine angemessene Risikokompensation wider, statt Ausdruck übermäßiger Einengung zu sein.

Wichtig ist zudem: Trotz engerer Spreads bleiben die absoluten Renditen attraktiv, was aus unserer Sicht ein überzeugendes Verhältnis von Risiko und Ertrag bietet.

Die strukturelle Transformation von High Yield

Wir sind der Ansicht, dass der strukturelle Wandel im High‑Yield‑Segment erklärt, warum die Spreads heute enger sind als in der Vergangenheit.

High‑Yield‑Emittenten haben in wirtschaftlichen Abschwungphasen eine bemerkenswerte Widerstandsfähigkeit gezeigt – getragen von besserer Kreditqualität und dauerhaft niedrigen Ausfallraten.

Angesichts der aktuellen Marktbedingungen gehen wir davon aus, dass diese Entwicklungen die Nachfrage nach Kreditmarktanlagen weiter stützen werden – es sei denn, es kommt zu einer schweren Rezession oder einer systemischen Krise.

In den vergangenen Jahrzehnten hat das High‑Yield‑Segment mehrere große Krisen überstanden – darunter die globale Finanzkrise 2008, die Pandemie und den jüngsten starken Zinsanstieg.

Diese einschneidenden Ereignisse haben Emittenten gelehrt, ihre Governance zu verbessern und mehr finanzielle Disziplin zu entwickeln. Managementteams konzentrieren sich heute stärker auf klar definierte Wachstumsstrategien, die Sicherstellung verlässlicher Finanzierung sowie den Schutz ihrer Geschäftstätigkeit vor Marktvolatilität.

Die Pandemie hat diese Denkweise zusätzlich gefestigt – und wir sehen derzeit keine Anzeichen, dass sich das kurzfristig ändern wird.

Unternehmen sind zudem besser darin geworden, ihre Fälligkeitsprofile zu managen und refinanzieren oft lange im Voraus. Dies reduziert Refinanzierungsrisiken und bietet Investoren Vorteile wie frühzeitige Anleiherückkäufe mit Prämie. Die Refinanzierung dominiert heute die Primärmarktaktivität.

Der Aufstieg von Private Credit hat die High‑Yield‑Landschaft weiter verändert.

Kleinere oder stärker belastete Emittenten – früher ein wesentlicher Treiber von Ausfällen – wenden sich zunehmend privaten Märkten zu, wo maßgeschneiderte Finanzierung und flexiblere Restrukturierungen leichter zugänglich sind. Diese Verschiebung hat die durchschnittliche Kreditqualität des öffentlichen High‑Yield‑Universums deutlich verbessert.

So machten BB‑Emittenten im Oktober 2025 über 54 % des US‑High‑Yield‑Marktes aus (siehe Abbildung 3) – ein deutlicher Anstieg gegenüber 35 % im Jahr 1999.

Parallel dazu sind die Ausfallraten gesunken:

Die rollierende 12‑Monats‑Ausfallrate liegt derzeit bei nur 1,1 % in den USA und 1,6 % weltweit (siehe Abbildung 4) – weit unter dem langfristigen Durchschnitt von 3,4 %.

Ein Liquiditätsschub könnte in die Anleihemärkte fließen

In den vergangenen Jahren hat sich das Verhalten der Anleger stark verändert, da die Zentralbanken die Zinsen normalisierten, um die postpandemische Inflation zu bekämpfen.

Als die Geldmarktzinsen sprunghaft anstiegen, strömten Privat‑ und institutionelle Anleger in Geldmarktfonds (MMFs), die hohe Renditen bei minimalem Risiko und hoher Liquidität boten.

Die US‑Vermögen in MMFs verharrten jahrelang nach der globalen Finanzkrise bei rund 3 Billionen US‑Dollar, erreichten jedoch Mitte 2025 7,4 Billionen US‑Dollar – ein Zuwachs von 2,3 Billionen US‑Dollar, seit die Federal Reserve Anfang 2022 begann, die Zinsen anzuheben (siehe Abbildung 5).

Im Vereinigten Königreich verzeichneten Cash‑ISAs zudem Rekordzuflüsse von 47,2 Milliarden GBP im Jahr 20231 – mehr als in den acht Jahren zuvor zusammen.

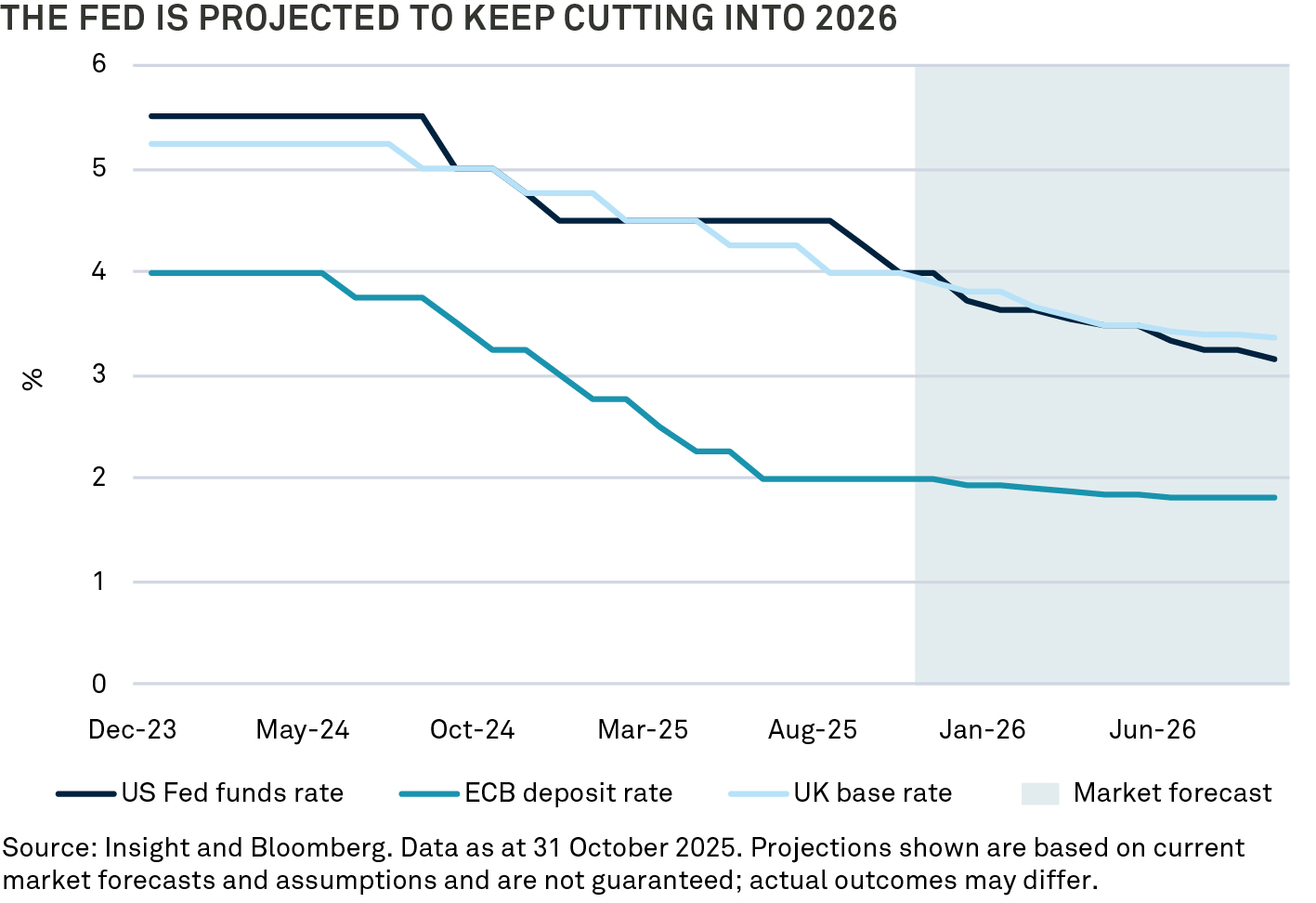

Zuletzt haben sich die geldpolitischen Wege der Zentralbanken auseinanderentwickelt.

Die Europäische Zentralbank hat wesentlich aggressiver gelockert als andere Notenbanken der entwickelten Märkte, wobei wir erwarten, dass die US‑Federal Reserve diesen Abstand 2026 verringern wird.

Mit fallenden Geldmarktzinsen und einer steiler werdenden Zinsstrukturkurve rechnen wir zudem damit, dass Anleger Kapital aus Cash‑Positionen abziehen – was erheblich Liquidität in die Kreditmärkte freisetzen könnte.

High‑Yield‑Kredite in einem Umfeld niedrigen Wachstums

Wir erwarten keine globale Rezession, gehen jedoch davon aus, dass die Wirtschaft träge bleiben wird.

Für die Kreditmärkte muss das jedoch kein Problem sein, solange das nominale Wachstum positiv bleibt.

Eine schwache Wirtschaft kann für Aktienmärkte herausfordernd sein, da es bedeutet, dass sich Gewinnwachstum organisch nur schwer aufrechterhalten lässt.

Für Anleiheinvestoren hingegen ist verlässliche Schuldentilgung entscheidend – nicht schnelles Wachstum. Schon ein moderates nominales Wachstum kann Kreditrenditen unterstützen.

Historisch betrachtet hat sich Kredit – insbesondere High Yield – in Phasen mit einem Wachstum zwischen 0 % und 2 % tendenziell gut entwickelt (siehe Abbildung 7).

Aktives Kreditmanagement: Mehrwert über Benchmark‑Renditen hinaus

Aktive Kreditmanager haben erhebliches Potenzial, zusätzlichen Mehrwert über die Benchmark‑Renditen hinaus zu schaffen.

Die Anleihemärkte sind strukturell weniger effizient und weniger transparent als die Aktienmärkte – doch genau das eröffnet erfahrenen Managern zusätzlichen Spielraum, fehlbewertete Anlagen und Marktineffizienzen zu identifizieren. Der Aufstieg passiver Strategien hat diese Verzerrungen, wenn überhaupt, eher noch vergrößert.

Zudem bieten Kreditmärkte Chancen für Relative‑Value‑Ansätze und sogenannte Roll‑Down‑Strategien.

Daher ist es entscheidend, nicht nur auf die Schlagzeilenrenditen zu schauen, sondern gezielt nach Managern zu suchen, die eine konsistente Erfolgsbilanz in der Outperformance gegenüber ihren Benchmarks vorweisen können.

Der Wert von Investments kann sinken. Deshalb besteht die Möglichkeit, dass Anleger den investierten Betrag nicht in voller Höhe zurückerhalten.

1Die Investment Manager werden von BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxemburg) S.A. (BNY MFML) oder den daran angeschlossenen Fondsgesellschaften mit der Erbringung von Portfoliomanagement-Dienstleistungen für die Produkte und Services beauftragt, basierend auf Verträgen zwischen Kunden von BNYMIM EMEA, BNY MFML oder BNY Mellon Fonds.

2Investment Management in the UK 2023-2024.pdf, (PDF), October 2024, Investment Association

2872559 Exp: 5 Juli 2026