Nach Jahren der Synchronisierung entwickeln sich die globalen geld und fiskalpolitischen Rahmenbedingungen inzwischen in unterschiedliche Richtungen – als Folge divergierender Wachstumsdynamiken, Inflationsdruck und politischer Prioritäten. Dadurch werden Zinsdifferenzen, Kurvenverläufe und Kreditspreads zunehmend heterogener. Das eröffnet neue Ertragschancen, macht es aber gleichzeitig schwieriger, diese klar zu identifizieren.

Lokale Fundamentaldaten, fiskalische Rahmenbedingungen und die Abfolge geldpolitischer Maßnahmen bestimmen die Marktergebnisse immer stärker. In diesem Umfeld ist ein Ansatz entscheidend, der kurzfristige Bewegungen, strukturelle Veränderungen und makroökonomische Bedingungen differenziert – kombiniert mit einer konsequenten Bewertung relativer Bewertungen über Märkte und Laufzeiten hinweg.

Vereinigte Staaten

Wir glauben, dass die wirtschaftliche Expansion in den USA noch weiterlaufen kann, allerdings ist die Wirtschaft im späten Zyklus anfälliger für Volatilität.

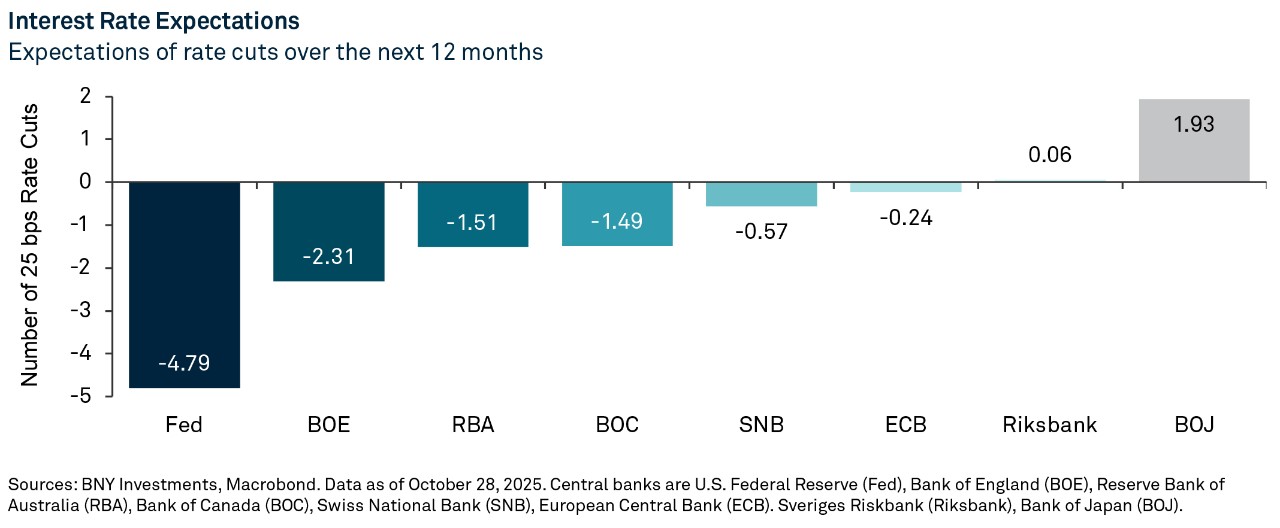

- Die Zinssenkungen der Fed dürften insbesondere kurzlaufende US‑Treasuries unterstützen. Gleichzeitig sehen wir am langen Ende der Kurve Risiken – unter anderem aufgrund der anhaltenden Sorge über das Haushaltsdefizit der USA.

- US‑Kreditmärkte erscheinen attraktiv, da die Gesamtrenditen weiterhin hoch sind. Allerdings ist das Spread‑Niveau sehr eng, weshalb sich kurzfristig eher Chancen im höherwertigen Segment bieten, bis sich Spreads ausweiten.

- Ausserhalb des Benchmarks können Nischenbereiche im strukturierten Kredit – etwa durch Rechenzentren, digitale Infrastruktur oder Whole‑Business‑Securitisations besicherte Emissionen – einen attraktiven „Komplexitätsaufschlag“ gegenüber Unternehmensanleihen bieten.

Europa

In Europa sind die monetären Bedingungen fragmentiert. Die Europäische Zentralbank (EZB) sieht sich einem uneinheitlichen Wachstum und zunehmendem fiskalischem Druck ausgesetzt – insbesondere in Frankreich, wo steigende Defizite und politische Blockaden im Haushaltsprozess die Lage erschweren. Nach Zinssenkungen im März und Juni preist der Markt derzeit keine weiteren Maßnahmen ein. Sollten sich jedoch die Handelsdaten verschlechtern, steigt das Risiko zusätzlicher Lockerungen.

Die Bank of England hat seit August 2024 fünfmal die Zinsen gesenkt, steht nun aber vor hartnäckiger Inflation und kräftigem Lohnwachstum. Daher könnte sie künftig vorsichtiger agieren. Aktuell erwarten die Märkte zwei weitere Zinssenkungen innerhalb der nächsten zwölf Monate.

- Länderspezifische Entwicklungen bestimmen zunehmend die relativen Bewertungen. Französische Duration erscheint angesichts der angespannten Staatsfinanzierung teuer. Spanien und Deutschland weisen ausgewogenere Fundamentaldaten auf, wobei Spanien weiterhin von einer beeindruckenden Erholung seit der Pandemie profitiert. Italien, Irland und Norwegen ragen durch vergleichsweise attraktive Duration‑Prämien hervor.

- Im Euro‑Kreditmarkt hat sich der Renditevorsprung gegenüber den USA verringert, bleibt aber dank globaler Nachfrage und eines insgesamt konstruktiven makroökonomischen Umfelds unterstützt. Gleichzeitig sprechen historisch enge Credit Spreads für einen vorsichtigen Umgang mit Duration.

Schwellenländer (Emerging Markets, EM)

Die meisten Länder in Lateinamerika und Asien senken derzeit ihre Leitzinsen, behalten jedoch Flexibilität für den Fall einer Wachstumsabschwächung. Viele von ihnen treten zudem in eine Phase moderater fiskalischer Konsolidierung ein. Das Wirtschaftswachstum in den EM wirkt insgesamt solide – was insbesondere High‑Yield‑Unternehmensanleihen zugutekommen könnte.

- Kapitalzuflüsse haben zugenommen, da die Erwartungen einer US‑Dollar‑Schwäche wachsen – ein potenzieller Rückenwind für ungesicherte lokale EM‑Anleihen.

- Aus Zins‑/Duration‑Perspektive sehen wir Chancen in Brasilien, Kolumbien und Peru, die historisch eine hohe Korrelation zu US‑Treasuries aufweisen.

- Attraktive Potenziale bestehen zudem in Argentinien und der Türkei, wo Anleihen von staatlichen Deflationsmaßnahmen profitieren könnten.

Die Chancen an den globalen Anleihemärkten werden zunehmend idiosynkratisch. Anleger, die flexibel agieren, selektiv vorgehen und Unterschiede zwischen Regionen, Laufzeiten und Bonitäten konsequent nutzen, könnten besonders gut positioniert sein, um diese Möglichkeiten zu erschliessen.

Brendan Murphy

Head of Fixed Income

North America Insight Investment

Ella Hoxha

Head of Fixed Income

BNY Investments Newton

Über Insight Investment

Insight Investment ist ein weltweit führender Investmentmanager und Spezialist für festverzinsliche Wertpapiere innerhalb von BNY Investments.

Über BNY Investments Newton

BNY Investments Newton verfolgt das Ziel, für seine Kunden starke Ergebnisse zu erzielen – über aktive Aktienstrategien, Income und Absolute Return Ansätze (einschließlich Fixed Income), Multi Asset Strategien (sowohl fundamental als auch systematisch), thematische sowie nachhaltige Strategien hinweg.

Definitionen

Künstliche Intelligenz (AI / Artificial Intelligence) bezeichnet Computersysteme, die Aufgaben ausführen können, die üblicherweise menschliche Intelligenz erfordern, etwa visuelle Wahrnehmung, Spracherkennung, Entscheidungsfindung oder Sprachübersetzung.

Duration ist ein Maß für die Sensitivität des Preises einer Anleihe oder eines anderen Schuldinstruments gegenüber Zinsänderungen.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) ist eine Kennzahl zur Beurteilung der operativen Profitabilität eines Unternehmens, indem sie die Erträge aus dem Kerngeschäft betrachtet – ohne Berücksichtigung von Kapitalstruktur, Steuern oder Abschreibungen.

Bruttoinlandsprodukt (BIP / GDP) ist der Gesamtwert aller innerhalb der Landesgrenzen eines Landes erzeugten Waren und Dienstleistungen in einem bestimmten Zeitraum.

Wichtige Hinweise

Die hierin enthaltenen Informationen geben allgemeine Ansichten wieder und dienen ausschließlich Informationszwecken. Dieses Material stellt weder eine Anlageberatung noch eine Empfehlung zur Umsetzung einer bestimmten Anlagestrategie dar.

Meinungen und Einschätzungen können sich ohne vorherige Ankündigung ändern.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Herausgebende Stellen

Dieses Material darf nur in den nachstehend aufgeführten Ländern und ausschließlich an die dort genannten Empfänger verteilt werden, vorbehaltlich der jeweiligen Bedingungen und Einschränkungen:

• Vereinigte Staaten: BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, New York, NY 10286. BNYSC ist ein registrierter Broker-Dealer und FINRA-Mitglied und bietet Wertpapiere in den USA im Namen bestimmter BNY Investments Gesellschaften an.

• Europa (ohne Schweiz): BNY Mellon Fund Management (Luxembourg) S.A., 2–4 Rue Eugène Ruppert, L 2453 Luxemburg.

• Vereinigtes Königreich, Afrika und Lateinamerika (ohne Brasilien): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, London EC4V 4LA. Eingetragen in England unter Nr. 1118580. Zugelassen und reguliert durch die Financial Conduct Authority.

• Südafrika: BNY Mellon Investment Management EMEA Limited ist ein zugelassener Finanzdienstleister.

• Schweiz: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH 8001 Zürich.

• Naher Osten: DIFC Zweigstelle der The Bank of New York Mellon. Reguliert durch die Dubai Financial Services Authority.

• Südostasien und Südasien: BNY Mellon Investment Management Singapore Pte. Limited, Unternehmensreg. 201230427E. Reguliert durch die Monetary Authority of Singapore.

• Hongkong: BNY Mellon Investment Management Hong Kong Limited. Reguliert durch die Hong Kong Securities and Futures Commission.

• Japan: BNY Mellon Investment Management Japan Limited. Lizenziert als Finanzinstrumente Geschäftsbetreiber Nr. 406 (Kinsho) bei der Kanto Local Finance Bureau; Mitglied der Investment Trusts Association, Japan, der Japan Investment Advisers Association sowie der Type II Financial Instruments Firms Association.

• Brasilien: ARX Investimentos Ltda., Av. Borges de Medeiros 633, 4. Stock, Rio de Janeiro, RJ, 22430 041. Zugelassen und reguliert durch die brasilianische Wertpapieraufsicht CVM.

• Kanada: BNY Mellon Asset Management Canada Ltd. ist in allen kanadischen Provinzen und Territorien als Portfolio Manager und Exempt Market Dealer registriert sowie in Ontario als Commodity Trading Manager.

Alle herausgebenden Einheiten sind Tochtergesellschaften der The Bank of New York Mellon Corporation.

© 2025 THE BANK OF NEW YORK MELLON CORPORATION

MARK-847422-2025-12-02

GU-767 - 31 Dezember 2026