Il team di Insight Investment1 ritiene che le obbligazioni high yield possano dimostrarsi resistenti alle turbolenze dell’incertezza persistente, soprattutto attraverso un approccio a breve duration, attivo e globalmente diversificato, in grado di contenere il rischio e preservando al tempo stesso il rendimento.

Punti chiave

- È probabile che il contesto di investimento resti incerto, con fasi periodiche di volatilità alimentate da emissioni governative, sviluppi politici ed eventi geopolitici.

- La resilienza di un portafoglio high yield può essere rafforzata attraverso una duration più breve e un approccio attivo e globale, contribuendo a ridurre il rischio senza rinunciare al rendimento e al potenziale di diversificazione.

- Le obbligazioni high yield continuano a beneficiare di una struttura di mercato solida, sostenuta da solidi fattori tecnici, rendimenti assoluti elevati, bassi tassi di default e una solida base di investitori istituzionali.

Il ciclo dell’incertezza

Oggi gli investitori riconoscono che l’incertezza non è una perturbazione temporanea, bensì una caratteristica strutturale del panorama post-pandemico. Negli ultimi anni, i cambi di rotta delle banche centrali, le continue sorprese sull’inflazione, gli shock geopolitici e le correlazioni instabili tra asset class hanno ripetutamente innescato episodi di volatilità di breve durata. Eppure, questi episodi hanno seguito un andamento nel complesso abbastanza ricorrente.

Le tensioni di mercato portano in genere a brevi fasi di ampliamento degli spread, prima che le dinamiche di domanda e offerta tornino a imporsi. Livelli di rendimento assoluto elevati continuano ad attrarre domanda da parte degli investitori, mentre le nuove emissioni restano concentrate soprattutto sul rifinanziamento, limitando la crescita dell’offerta netta. Questo squilibrio tra domanda e offerta tende gradualmente a comprimere i rendimenti man mano che la volatilità si attenua.

I rendimenti persistentemente elevati hanno influenzato il comportamento degli investitori. Il costo-opportunità del restare sottoinvestiti o del tentare di individuare il momento perfetto di ingresso si è rivelato significativo, incoraggiando gli investitori a costruire allocazioni core e ad aumentare selettivamente l’esposizione durante le fasi di volatilità. Più che un motivo per ridurre il rischio, la volatilità sta diventando sempre più un’occasione per incrementare l’esposizione in modo graduale.

Salvo una recessione particolarmente significativa, non vediamo motivi per cui questo schema debba cambiare nel breve periodo.

Come rafforzare l’esposizione alle obbligazioni high yield

Riteniamo che vi siano diversi modi per rendere più resiliente un portafoglio investito in obbligazioni high yield.

Accorciare la duration: la struttura relativamente piatta delle curve del credito consente agli investitori di cogliere gran parte delle opportunità offerte dall’high yield anche con una strategia a breve duration. Questo approccio limita il rischio di tasso e di spread e dovrebbe quindi aiutare a proteggere gli investitori da movimenti al rialzo della curva del credito.

Dialogo approfondito con il management: riteniamo fondamentale avere una conoscenza approfondita dei piani industriali delle società in cui investiamo, mantenendo un contatto regolare con il management per verificare che tali piani stiano procedendo come previsto. Questo coinvolgimento attivo è particolarmente importante nelle fasi di turbolenza economica, perché aiuta a garantire che gli investimenti restino resilienti rispetto ai cambiamenti di mercato.

Concentrarsi su società domestiche a carattere difensivo: molte società high yield operano esclusivamente nel proprio mercato domestico, risultando così meno esposte all’aumento dei costi di trasporto e ai rischi legati ai dazi internazionali. Puntando su aziende con flussi di cassa prevedibili e resilienti — come ad esempio gli operatori telecom, i cui servizi restano essenziali anche nelle fasi recessive — costruiamo portafogli pensati per reggere alla volatilità economica.

Individuare sacche di resilienza locale all’interno di gruppi globali: la dimensione intermedia di molte società high yield fa sì che, anche quando operano a livello internazionale, spesso restino vicine geograficamente alla propria base clienti. In genere non si tratta di colossi multinazionali con lunghe e complesse catene di fornitura globali. A nostro avviso, questo dovrebbe contribuire a proteggerle dall’aumento dei prezzi dell’energia o dalle modifiche ai dazi applicabili esclusivamente ai flussi transfrontalieri di beni.

Evitare il rischio elevato dei bond con rating CCC: all’interno del mercato high yield, le società che in genere hanno bisogno di crescere per sostenere il proprio modello di business sono quelle con la leva finanziaria più elevata. Queste società si concentrano prevalentemente nella fascia di rating CCC.

Ampliare l’orizzonte geografico: nella ricerca di solide realtà leader nei rispettivi mercati domestici, riteniamo che questo sia il momento giusto per allargare lo sguardo. Con le competenze adeguate, molte opportunità di questo tipo si trovano anche nei mercati emergenti. Si tratta di società che emettono debito in dollari USA, spesso dominano il proprio mercato nazionale ma, in quanto appartenenti al mondo emergente, trattano con un premio di rendimento. I provider telecom in America Latina ne sono un esempio emblematico.

Cercare sostegno a livello regionale e nazionale: alcune regioni o alcuni Paesi possono adottare politiche favorevoli alla crescita, creando un contesto positivo per le società high yield. Ad esempio, l’allentamento del freno al debito in Germania per consentire maggiori spese per la difesa, insieme a un nuovo fondo da 500 miliardi di euro destinato agli investimenti infrastrutturali, dovrebbe sostenere la crescita in tutta l’Eurozona e, di riflesso, migliorare le prospettive delle società high yield attive nell’area, soprattutto in settori come chimica, edilizia e persino automotive.

Sfruttare le vendite forzate per ottimizzare i punti di ingresso: alcuni investitori, inevitabilmente, reagiranno all’aumento dell’incertezza vendendo le proprie posizioni in obbligazioni high yield. Questo vale in particolare per gli ETF, dove le vendite legate agli indici non tengono conto né del valore relativo né delle differenze nei fondamentali. Se i titoli vengono venduti in mercati volatili, possono finire a prezzi ben inferiori rispetto a quelli che avrebbero in condizioni normali. Questo può offrire l’opportunità di acquistare emittenti di alta qualità a livelli che dovrebbero fornire un margine di protezione rispetto a ulteriore volatilità, per chi può mantenere l’investimento fino a scadenza.

Le obbligazioni high yield continuano a reggere alle crisi di mercato

In definitiva, il mercato delle obbligazioni high yield ha attraversato con tenuta diverse crisi negli ultimi decenni, inclusa la pandemia e il recente forte rialzo dei tassi di interesse. Di conseguenza, le società high yield hanno progressivamente migliorato i propri processi di governance per aumentare la resilienza durante periodi di condizioni economiche e di mercato avverse.

Una conseguenza di questo processo è stato il significativo miglioramento della qualità creditizia aggregata del mercato globale high yield. Negli Stati Uniti, ad esempio, quasi il 58% del mercato presentava il rating più elevato, BB, alla fine di marzo 2026. Si tratta di una quota cresciuta con continuità rispetto al minimo del 29,6% registrato nel 2001.

FIGURA 1: LA QUALITÀ DEL CREDITO HY STATUNITENSE STA CRESCENDO

Fonte: Bank of America. Dati al 31 marzo 2026.

L’analisi dei dati sulla leva finanziaria rafforza ulteriormente questo quadro di miglioramento; questo indicatore misura il livello di indebitamento di una società rispetto ai suoi utili prima di interessi, imposte, svalutazioni e ammortamenti (EBITDA). Nel mercato high yield statunitense, ad esempio, la leva netta è risalita leggermente dai minimi toccati nel 2023 ma, a 3,8 volte, resta al di sotto della media degli ultimi 10 anni, pari a 4 volte.

Il quadro tecnico resta solido

Negli ultimi anni, il mercato delle obbligazioni high yield è stato sostenuto da basi tecniche solide, principalmente grazie a un’evoluzione nella gestione delle società high yield sottostanti.

I team di management spesso portano avanti piani di crescita chiaramente definiti, guidando aziende in rapida espansione con obiettivi specifici. Garantirsi certezza nelle fonti di finanziamento è diventato un elemento cruciale di questa pianificazione, consentendo loro di restare focalizzati senza lasciarsi distrarre dalla volatilità dei mercati del credito. La pandemia ha rafforzato questa impostazione e non vediamo segnali di cambiamento.

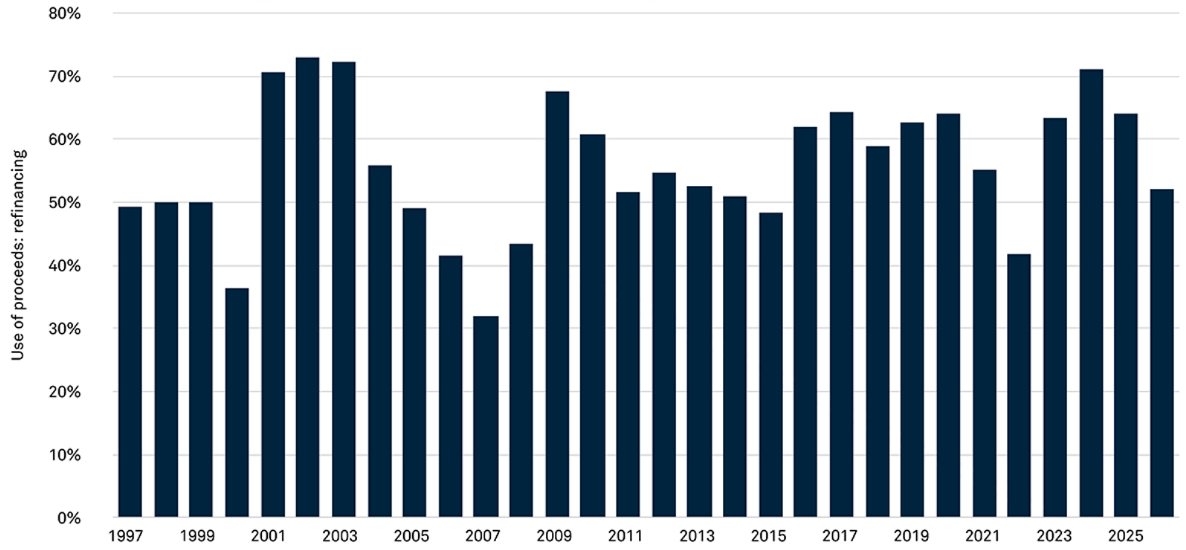

Di conseguenza, le società stanno gestendo in modo proattivo il proprio profilo di scadenze, rifinanziando il debito con largo anticipo per assicurarsi certezza di funding. Questo porta spesso al rimborso anticipato delle obbligazioni esistenti a premio, con beneficio per gli investitori già presenti. Sebbene nel primo trimestre del 2026 si sia registrato un calo al 52%, la maggior parte delle nuove emissioni sul mercato primario continua a essere legata ad attività di rifinanziamento.

FIGURA 2: IL RIFINANZIAMENTO RAPPRESENTA ANCORA LA MAGGIOR PARTE DELLE EMISSIONI PRIMARIE

Fonte: Bank of America. Dati al 31 marzo 2026.

Poiché i rendimenti assoluti elevati continuano ad attirare flussi verso questa asset class, e dato che l’offerta di nuova carta resta limitata, riteniamo che il comparto possa beneficiare della domanda degli investitori alla ricerca di strumenti in cui reinvestire sottoscrizioni, cedole e titoli giunti a scadenza o rimborsati anticipatamente.

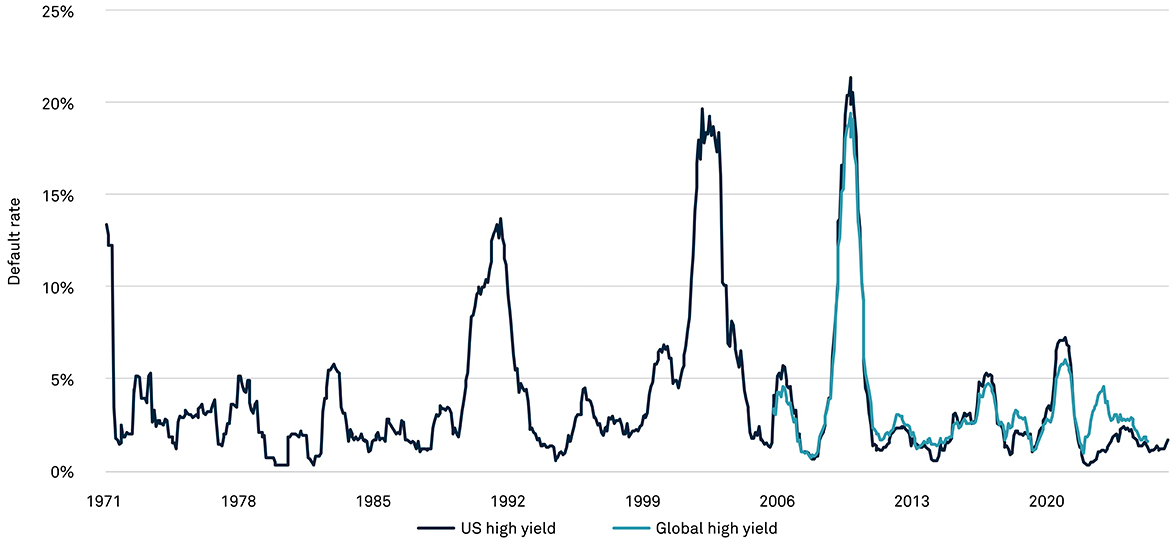

I default restano su livelli contenuti

Considerando i principali indicatori — rating, debito totale/EBITDA (leva) ed EBITDA/oneri finanziari (copertura) — la qualità del credito è migliorata in modo marcato. Questo si è tradotto in un minor numero di default e nell’aspettativa che tali livelli restino contenuti. Negli ultimi 25 anni, il tasso medio di default rolling a 12 mesi per le obbligazioni high yield statunitensi è stato pari al 4,4%.

FIGURA 2: IL RIFINANZIAMENTO RAPPRESENTA ANCORA LA MAGGIOR PARTE DELLE EMISSIONI PRIMARIE

Fonte: Bank of America. Dati al 31 marzo 2026.

Alla fine di marzo 2026, il tasso di default era pari ad appena 1,7% negli Stati Uniti e 2,1% a livello globale, entrambi ben al di sotto della media di lungo periodo. Questo rafforza la nostra convinzione che i mercati globali delle obbligazioni high yield siano oggi significativamente più resilienti rispetto al passato.

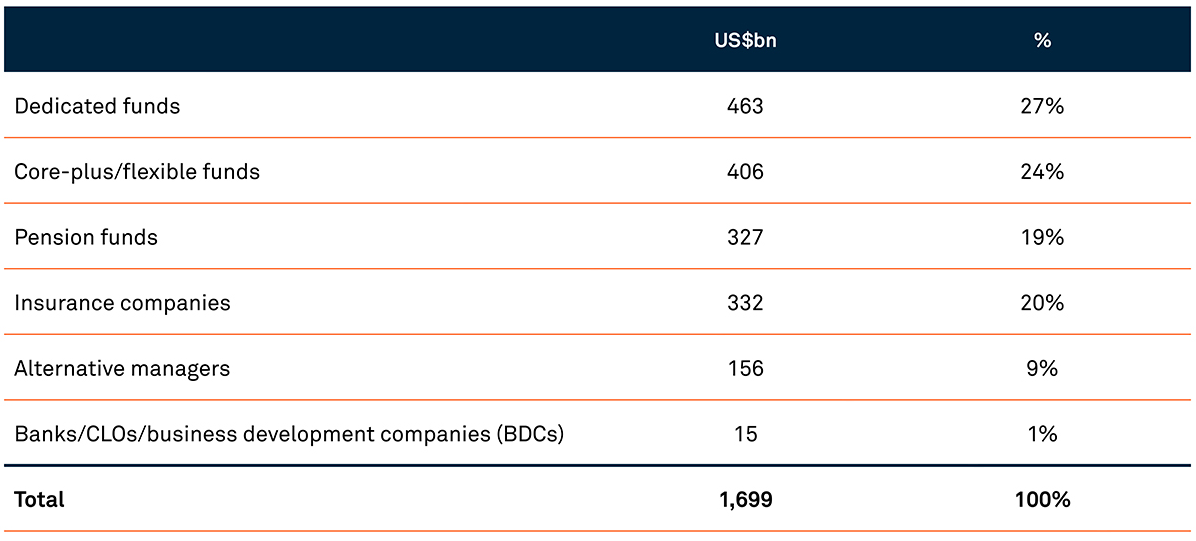

Una base di investitori più orientata al lungo termine

Dieci anni fa, il mercato delle obbligazioni high yield era dominato dagli investitori retail, il che ne aumentava la volatilità. Alla fine di marzo 2026, fondi pensione e compagnie assicurative detenevano direttamente il 39% del mercato, e gran parte di tali investimenti era destinata ad allocazioni strategiche di lungo periodo nell’high yield.

TABELLA 1: LA COMPOSIZIONE DEGLI INVESTITORI IN OBBLIGAZIONI HIGH YIELD (STIME DEL PATRIMONIO IN GESTIONE)

Fonte: Bank of America, al 31 marzo 2026.

Molti altri investitori istituzionali detengono questa asset class attraverso fondi high yield dedicati oppure tramite fondi core-plus o flessibili, che possono allocare strategicamente una quota all’high yield. L’ampia presenza di investitori istituzionali aumenta la stabilità del mercato; inoltre, i rendimenti assoluti elevati, il miglioramento della qualità creditizia e il basso livello di default ci rendono fiduciosi sul fatto che i flussi istituzionali verso questa asset class continueranno.

Conclusioni

Riteniamo che investire in obbligazioni globali high yield a breve scadenza sia un modo efficace per cogliere il premio per il rischio di credito limitando al contempo l’esposizione alla duration. Riducendo la sensibilità ai tassi di interesse, questo approccio evita complessità non necessarie e offre un profilo di carry potenzialmente interessante e trasparente. Un gestore attivo può cercare di migliorare ulteriormente il risultato attraverso investimenti ad alta convinzione.

A nostro avviso, strategie di questo tipo possono essere adatte come allocazione core, consentendo agli investitori che desiderano esprimere altre view, ad esempio sulla duration, di farlo separatamente attraverso strumenti o strategie più mirati.

3312852 Scadenza: 6 Novembre 2026