Les stratégistes d’investissement de BNY Investments Newton1, Brian Blongastainer et Carolina Ortega, expliquent pourquoi ils s’attendent à une forte accélération des dépenses mondiales dans les infrastructures au cours de la prochaine décennie, portée par de nouvelles opportunités d’investissement alimentées par la croissance de l’intelligence artificielle (IA).

Points clés :

- La croissance de l’IA vient renforcer les tendances mondiales existantes qui soutiennent les investissements dans les infrastructures.

- L’écart croissant entre les besoins et les investissements réels dans les infrastructures devrait encore élargir les opportunités d’investissement.

- Nous observons un large éventail de bénéficiaires, y compris dans des secteurs moins conventionnels, tels que la surveillance à distance et les prestataires de services, qui sont de plus en plus liés aux infrastructures traditionnelles.

Plusieurs tendances mondiales durables, notamment la démondialisation et la nécessité de moderniser les réseaux électriques pour une électrification accrue, offrent des opportunités notables aux investisseurs en infrastructures. Récemment, des décennies d’investissements insuffisants dans les infrastructures critiques ont été mises en lumière par l’expansion rapide de l’IA, qui entraîne un besoin sans précédent en centres de données. Ce développement nécessite d’importants capitaux pour moderniser les systèmes de production d’énergie, les réseaux électriques, les systèmes de refroidissement et les infrastructures de réseau.

L’augmentation des dépenses d’investissement soutient significativement les entreprises des secteurs des infrastructures, tels que les services publics d’électricité, la production d’énergie, les services de soutien et la connectivité numérique, ainsi que les entreprises industrielles déjà bénéficiaires des tendances mondiales d’électrification et de démondialisation. En 2025, Amazon, Google, Meta et Microsoft devraient investir plus de 400 milliards de dollars en dépenses d’investissement, dont une grande partie sera consacrée à l’expansion de la capacité des centres de données pour faciliter l’IA2. À l’échelle mondiale, la demande de capacité des centres de données pourrait plus que tripler d’ici 2030. 3

L’élargissement de l’écart d’investissement dans les infrastructures

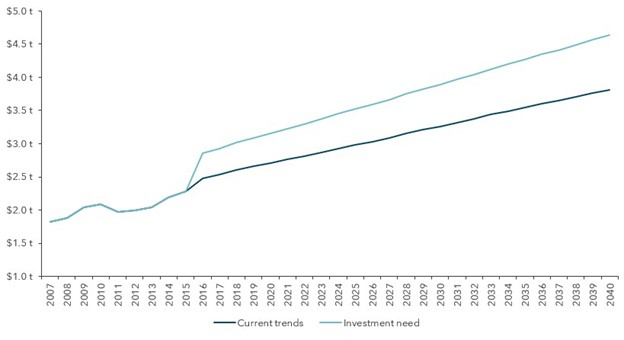

Avant la vague d’investissements liée aux centres de données pour l’IA, les besoins mondiaux en infrastructures étaient estimés à 94 000 milliards de dollars d’ici 2040, révélant un déficit de 15 000 milliards de dollars par rapport aux niveaux d’investissement existants, uniquement sur la base des tendances de la numérisation et de la transition énergétique.4

Source : Global Infrastructure Outlook, données du Global Infrastructure Hub (URL : https://outlook.gihub.org/, consulté le 23 octobre 2025). Prévisions de base des investissements en infrastructures, en supposant que les pays continuent d’investir selon les tendances actuelles, avec une croissance uniquement en réponse aux changements économiques et démographiques de chaque pays. La période de prévision s’étend de 2016 à 2040.

MDes analyses plus récentes suggèrent que le total des investissements requis d’ici 2040 pourrait atteindre 106 000 milliards de dollars pour répondre à la demande d’infrastructures nouvelles et modernisées5. À mesure que les technologies d’IA progressent, les opportunités d’investissement dans les infrastructures devraient encore s’élargir en réponse à l’écart croissant entre les besoins et les investissements réels.

Sur les 106 000 milliards de dollars d’investissements mondiaux nécessaires d’ici 2040, on estime que 19 000 milliards seront requis pour les secteurs du numérique et des communications. Bien que ce chiffre soit inférieur aux investissements prévus pour les transports et la logistique (36 000 milliards) et l’énergie et l’électricité (23 000 milliards), l’infrastructure numérique devrait connaître la croissance la plus significative par rapport à son échelle actuelle.

Relever le défi énergétique de l’IA

Les données confirment que la croissance de l’IA est robuste, stimulant la nécessité d’investissements accrus dans les secteurs de l’énergie, de l’électricité et des technologies numériques. L’essor rapide de l’IA fait des centres de données l’une des infrastructures les plus énergivores au monde. Selon le Département américain de l’Énergie, les centres de données pourraient consommer jusqu’à 12 % de l’électricité totale des États-Unis d’ici 2028, soit presque le triple des 4,4 % enregistrés en 20236. D’autres études suggèrent que la demande énergétique des centres de données pour l’IA aux États-Unis pourrait être multipliée par plus de trente d’ici 2035, atteignant 123 gigawatts, contre 4 gigawatts en 20247.

Dans ce contexte, un nouveau rapport de l’Agence internationale de l’énergie recommande aux pays souhaitant bénéficier du potentiel de l’IA d’accélérer rapidement les investissements dans la production d’électricité et les réseaux8.

Un univers d’opportunités en expansion pour les infrastructures

Dans ce contexte, nos perspectives restent constructives alors que le développement des infrastructures s’accélère dans de multiples domaines, offrant un paysage large et diversifié aux investisseurs.

La demande accrue en énergie stimule les investissements dans les sources existantes et nouvelles, notamment le gaz naturel, les énergies renouvelables, le nucléaire et la géothermie, tout en optimisant les infrastructures énergétiques existantes. Cela entraîne également des mises à niveau dans l’ensemble de la chaîne d’approvisionnement énergétique, touchant les services publics, les entreprises industrielles spécialisées dans la construction et les infrastructures de réseau, ainsi que les solutions de connectivité.

Par ailleurs, l’univers des opportunités s’élargit pour inclure non seulement les services spécialisés, la maintenance, l’inspection et la conformité, mais aussi la surveillance à distance et les prestataires de services. Ces derniers connaissent une augmentation des carnets de commandes en raison des projets de construction de centres de données et de sites de production high-tech.

Notre vision positive de l’investissement dans les infrastructures repose donc sur plusieurs facteurs : l’augmentation des dépenses d’investissement, l’expansion accélérée de la capacité des centres de données, la croissance de la demande énergétique et un éventail élargi de bénéficiaires.

Positionner le portefeuille pour la croissance

Comme l’écart d’investissement dans les infrastructures mettra des années, voire des décennies, à se résorber, nous anticipons une longue période de croissance pour les entreprises du secteur. Cette demande soutenue devrait générer une croissance plus rapide que la normale, créant des opportunités de revalorisation pour les entreprises déjà valorisées de façon attractive par rapport à leur historique.

Fait notable, la stratégie BNY Mellon Global Infrastructure Income élargit son univers d’investissement au-delà des infrastructures traditionnelles. Elle inclut désormais des secteurs moins conventionnels comme les services spécialisés, la maintenance et l’inspection, la surveillance à distance, les télécommunications et la connectivité, ainsi que les prestataires de services – autant de domaines de plus en plus liés aux infrastructures traditionnelles. Cette diversification offre aux investisseurs de multiples opportunités de tirer parti d’un portefeuille diversifié d’actions liées aux infrastructures.

La valeur des investissements peut baisser. Les investisseurs peuvent ne pas récupérer le montant investi.

1Les gestionnaires d’investissement sont nommés par BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) ou des sociétés affiliées pour assurer la gestion de portefeuille dans le cadre de contrats pour des produits et services conclus avec BNYMIM EMEA, BNY MFML ou les fonds BNY Mellon.

2 “Big Tech’s $400 Billion AI Spending Spree Just Got Wall Street’s Blessing”, Wall Street Journal, 31 juillet 2025

3“AI power: Expanding data center capacity to meet growing demand”, McKinsey & Company, 29 octobre 2024

4Global Infrastructure Outlook, données du Global Infrastructure Hub (URL : https://outlook.gihub.org/, consulté le 23 octobre 2025)

5“The infrastructure moment”, McKinsey & Company, 9 septembre 2025

2024 United States Data Center Energy Usage Report, Lawrence Berkeley National Laboratory, décembre 2024

6“Can US infrastructure keep up with the AI economy?”, Deloitte, 24 juin 2025. Energy and AI, World Energy Outlook Special Report, International Energy Agency, avril 2025

2796001 Exp: 31 Mai 2026