En el entorno incierto actual, comprender qué impulsa los mercados es clave para identificar riesgos y oportunidades. Este informe es parte de una serie que analiza las fuerzas que dan forma a los mercados globales. Los informes anteriores exploraron los contextos macroeconómicos y el espacio de renta fija. En esta edición, examinamos el panorama de la renta variable.

De un vistazo

- La política comercial de Estados Unidos, las señales económicas mixtas y la incertidumbre fiscal están impulsando la volatilidad del mercado de valores.

- Si bien los mercados de renta variable se mostraron resistentes en el verano, creemos que la volatilidad persistirá.

- Ciertos estilos de inversión, como el valor, pueden ofrecer una inclinación defensiva que puede ayudar a mejorar la resiliencia de la cartera.

- La diversificación en segmentos con vientos de cola estructurales, como las infraestructuras y la renta variable internacional, puede ayudar a equilibrar las asignaciones básicas a estrategias generales de renta variable.[1]

- Los vientos de cola se refieren a condiciones favorables que pueden apoyar el crecimiento.1

John Porter III, Director de Inversiones, BNY Investments Newton2

George Saffaye, Estratega de Inversiones Globales, BNY Investments Newton

Los mercados de renta variable han experimentado nuevas turbulencias en los últimos meses. Los inversores se enfrentan a un entorno complejo moldeado por los cambios en la política comercial, los datos macroeconómicos inconsistentes, el debilitamiento del mercado laboral y el aumento de las presiones fiscales. Estas fuerzas están alimentando la incertidumbre en torno a las expectativas de crecimiento, la dinámica de la inflación y la trayectoria futura de las tasas de interés.

Política arancelaria y fricción comercial geopolítica

Desde principios de 2025, la política arancelaria de Estados Unidos ha dado un giro proteccionista. La introducción de los aranceles del "Día de la Liberación" en abril elevó la tasa arancelaria efectiva promedio de Estados Unidos del 2,5% a un estimado del 27%, la más alta en más de un siglo3. El 9 de abril se anunció una pausa posterior de 90 días en la mayoría de los aranceles recíprocos (excluyendo a China), lo que proporcionó un alivio temporal. Persiste un arancel de referencia del 10 por ciento. Mientras tanto, el presidente Trump dijo en julio que podría aumentar la tasa al 20% o 40% para varios países.

Señales de crecimiento mixtas en EE. UU.

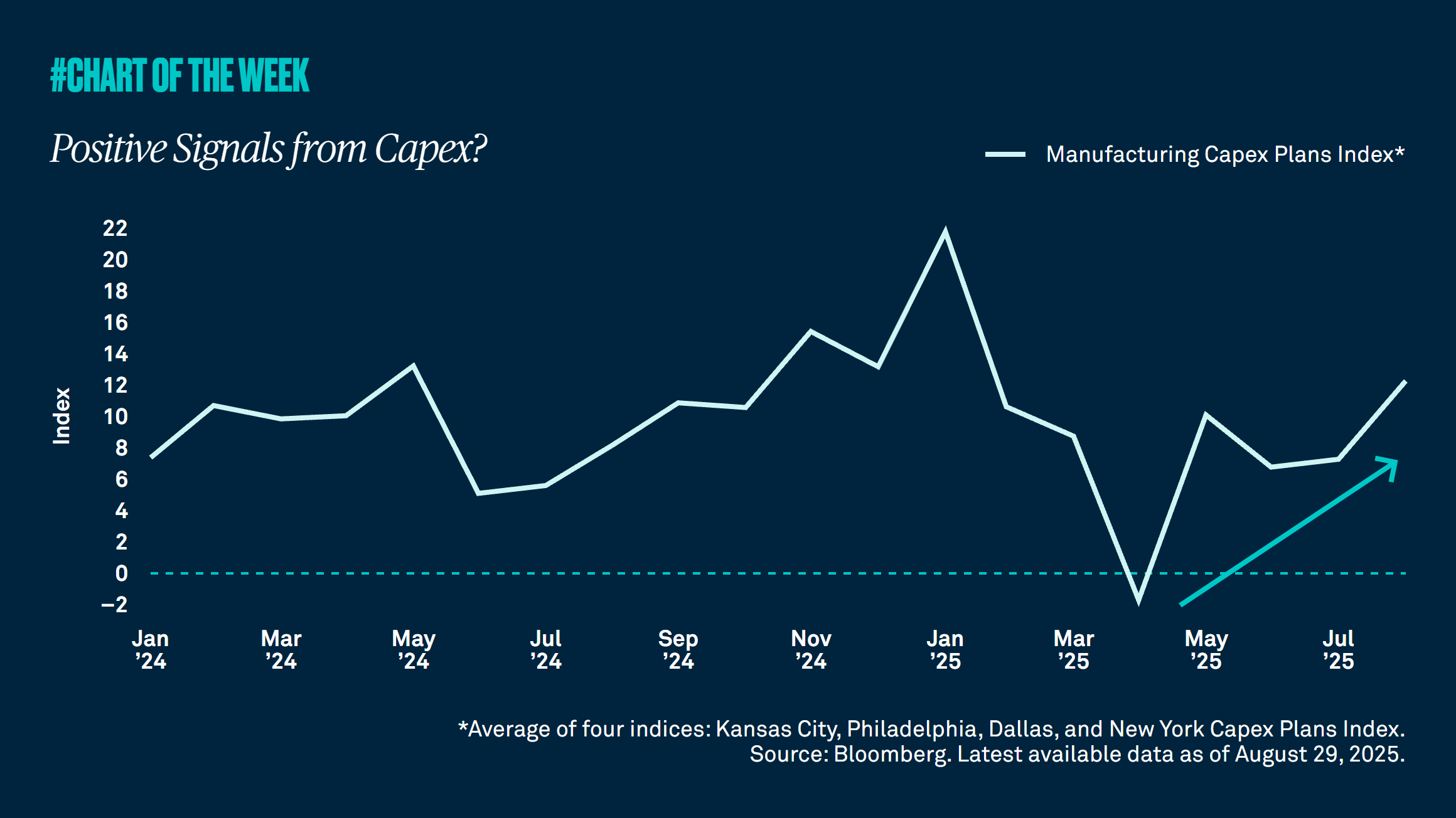

La economía de Estados Unidos está entregando un mosaico de datos. El crecimiento del PIB sigue siendo positivo, respaldado por el frágil gasto de los consumidores y la inversión no residencial, pero los indicadores prospectivos sugieren una desaceleración del impulso. Los datos manufactureros del Instituto de Gestión de Suministros (ISM), los principales indicadores económicos y las encuestas de sentimiento de las pequeñas empresas apuntan a un ciclo de maduración con una reducción de la amplitud del crecimiento.

La renta variable ha reaccionado con sensibilidad a los puntos de datos. Las sorpresas positivas a menudo generan preocupaciones de que la Reserva Federal (Fed) pueda retrasar los recortes de tasas, mientras que los datos a la baja a menudo aumentan los temores de una desaceleración más abrupta o una recesión de ganancias. Esta dinámica de tira y afloja crea un entorno volátil para la fijación de precios de las acciones, particularmente en sectores cíclicos como el financiero, el transporte y los materiales.

Un mercado laboral robusto comienza a suavizarse

Los datos recientes indican un panorama mixto para el mercado laboral de EE. UU. En última instancia, es probable que la volatilidad arancelaria comience a afectar de manera más significativa las ganancias y la planificación comercial, con un impacto económico anticipado a finales de este año.

La inflación salarial crea presión sobre los márgenes para las industrias intensivas en mano de obra, como el comercio minorista, el ocio y la atención médica. El contexto de empleo también complica la capacidad de la Fed para diseñar un aterrizaje suave, ya que el crecimiento persistente del empleo reduce la urgencia de relajar las condiciones monetarias.

Incertidumbre fiscal y aumento de la deuda pública

Un factor que a menudo subestima la volatilidad del mercado de valores es el deterioro de la posición fiscal de Estados Unidos. La Oficina de Presupuesto del Congreso proyecta que la relación deuda-PIB superará el 130% en la próxima década, y los déficits presupuestarios ya están superando los 1,5 billones de dólares anuales, incluso en ausencia de una recesión.

El presupuesto del presidente Trump para 2025 amplía significativamente el gasto, al tiempo que promueve recortes de impuestos permanentes. Se espera que este presupuesto acelere el déficit estructural y obligue a la emisión del Tesoro a aumentar considerablemente, aumentando la presión al alza sobre los rendimientos a largo plazo.

La administración Trump, dirigida por el secretario del Tesoro Bessent, afirma que el aumento de los ingresos arancelarios generará fondos suficientes para compensar con creces los déficits presupuestarios derivados de la expansión del gasto y los recortes de impuestos permanentes. Argumenta que los aranceles sobre las importaciones proporcionarán una fuente sustancial y confiable de ingresos públicos, ayudando a mitigar el impacto fiscal del déficit estructural.

Esta perspectiva sugiere que, a pesar del aumento de las proyecciones de deuda, los ingresos arancelarios podrían desempeñar un papel clave en la estabilización de las perspectivas fiscales y el alivio de la presión al alza sobre la emisión de bonos del Tesoro. Además, la administración cree que los impuestos más bajos estimularán el crecimiento económico en los EE. UU., Contrarrestando aún más las preocupaciones fiscales. Los inversores siguen siendo escépticos de que estos resultados se materialicen.

En última instancia, los mayores costos de endeudamiento soberano alimentan directamente la volatilidad de la renta variable. El aumento de los rendimientos comprime las valoraciones de las acciones, particularmente para los activos de crecimiento de larga duración, y desplaza la inversión privada. Además, la incertidumbre de la política fiscal aumenta la prima de riesgo que los inversores exigen para mantener acciones, especialmente en sectores sensibles a los tipos de interés, como la tecnología y el sector inmobiliario.

A medida que la oferta del Tesoro continúa expandiéndose y la Fed se aleja del apoyo activo del balance, los mercados de renta variable están expuestos a una mayor volatilidad a través de los canales de tipos de interés y liquidez.

Una última cosa a tener en cuenta es el dólar estadounidense. El dólar estadounidense ha experimentado su peor comienzo de año calendario en décadas. El DXY (un índice que mide la fortaleza del dólar estadounidense en relación con otras monedas) cayó aproximadamente un 10% en la primera mitad de 2025, marcando su peor desempeño en la primera mitad desde 1973. Esto se traduce en una depreciación sustancial de la moneda de reserva mundial4.

Esta depreciación refleja el cambio en el sentimiento de los inversores en medio de la evolución de las condiciones económicas, las políticas de la administración estadounidense y las incertidumbres geopolíticas generales que vale la pena observar.

A pesar de la incertidumbre comercial y las contracorrientes macroeconómicas, los mercados de renta variable se mostraron resistentes en junio y julio. Varios factores ayudaron a compensar las presiones a la baja:

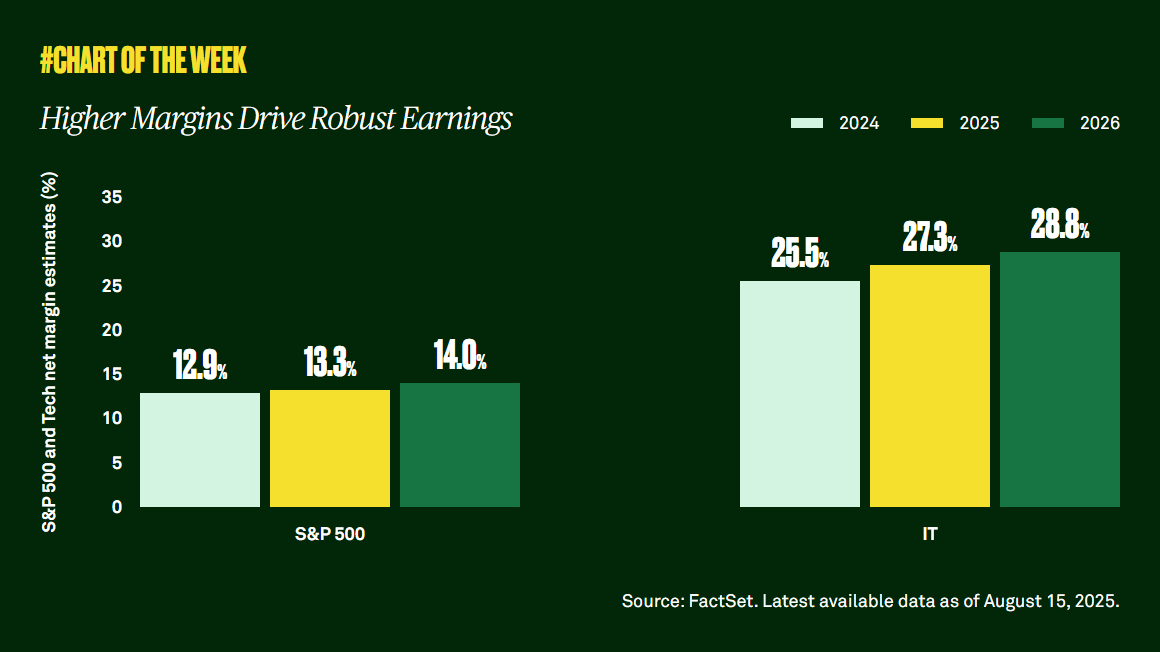

- La fuerte demanda interna y la innovación en sectores como la tecnología y la atención médica respaldaron las ganancias, y se prevé que el S&P 500 crezca un 10% en 20255.

- Newton Investment Management.A still tight labor market and solid consumer spending are boosting corporate revenues.

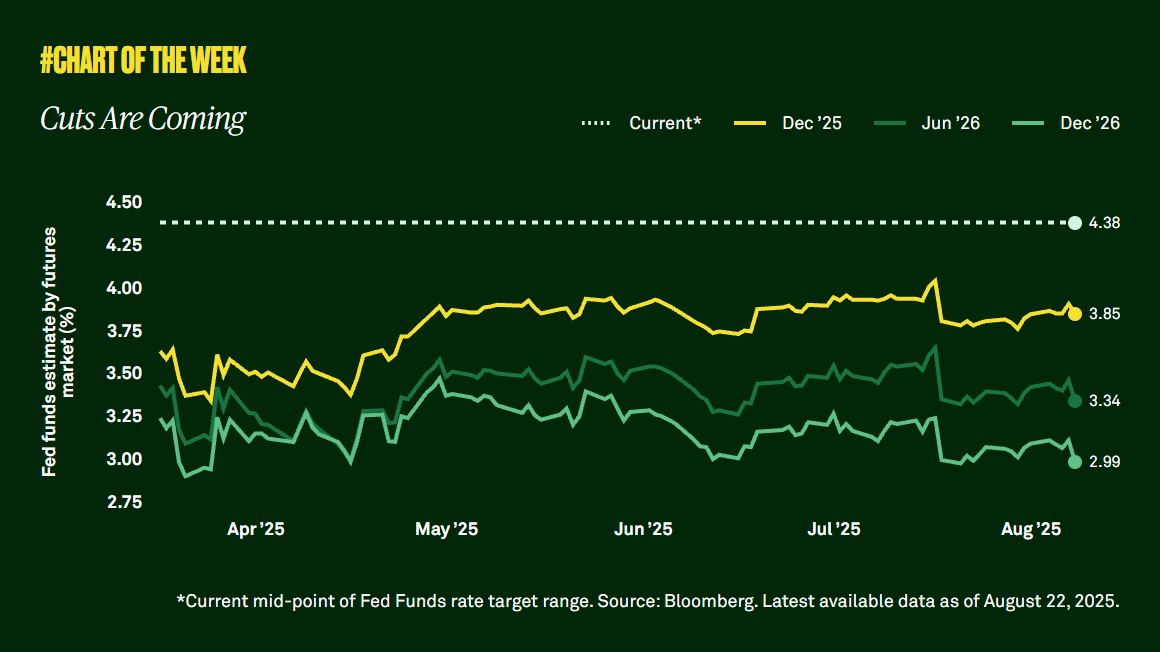

- La señal de la Fed de un posible recorte de tasas a fines de 2025 ha ayudado a anclar los costos de endeudamiento y respaldar las valoraciones.

A pesar de la reciente resistencia, es probable que persista la volatilidad del mercado de renta variable. A medida que las empresas reconfiguran las cadenas de suministro y se protegen contra futuros choques de política comercial, los inversores deben estar preparados para una mayor volatilidad en las ganancias y los múltiplos de valoración.

Si bien la volatilidad crea riesgo, también presenta una oportunidad para el posicionamiento selectivo. En este entorno, la disciplina, la diversificación y un marco de inversión claro son fundamentales.

Ciertos estilos de inversión, como el valor, pueden ofrecer una inclinación defensiva que puede ayudar a mejorar la resiliencia de la cartera. Mientras tanto, las asignaciones básicas a estrategias de renta variable amplias pueden mejorarse mediante la diversificación en segmentos con vientos de cola estructurales, como la infraestructura y la renta variable internacional.

Después de un período prolongado de liderazgo en crecimiento, la inversión en valor ha comenzado a regresar dado el contexto cambiante. Con la inflación a punto de ser más alta y persistente, lo que resultará en tasas de interés más altas durante más tiempo, las valoraciones de las empresas probablemente desempeñarán un papel más importante en la determinación de los ganadores y perdedores relativos en términos de apreciación del precio de las acciones. La inversión en valor tiene el potencial de ser una fuente adicional de rentabilidad total, complementando las estrategias orientadas al crecimiento, además de proporcionar diversificación y mitigación de riesgos, dentro de una asignación global de renta variable.

Sin embargo, no todo el valor es igual y los inversores deben evitar simplemente comprar acciones "baratas". Si bien mantenemos el comentario de que "nunca ha habido más valor en el valor", tampoco ha habido más "trampas de valor" en el mercado.

Vemos las "trampas de valor" como empresas que son "baratas", pero baratas por una razón y ocupan un espacio valioso en una cartera. Creemos que es importante considerar los fundamentales de una empresa, que la ayudarán a mantenerse en períodos de mayor incertidumbre y volatilidad, y su impulso comercial, lo que cerrará la brecha entre el precio actual de sus acciones y su verdadero valor intrínseco.

Creemos que este podría ser el comienzo de un período más sostenible y a largo plazo para el liderazgo de valor en los mercados de renta variable de EE. UU. Como se discutió anteriormente, las políticas pro-crecimiento a largo plazo de la administración Trump probablemente vendrán con una "disrupción" a corto plazo. Las empresas con fundamentales más sólidos, ganancias actuales y crecimiento del flujo de caja, y valoraciones menos exigentes han sido históricamente capaces de capear los períodos de incertidumbre económica mejor que sus pares de menor calidad.

A mediano y largo plazo, las políticas pro-crecimiento de la administración probablemente estimularán áreas del mercado orientadas al valor, como la energía y las finanzas. Además, creemos que la inteligencia artificial comenzará a "difundir la riqueza" en Main Street y no se concentrará en las empresas que residen en Silicon Valley.

La infraestructura global emergió como un desempeño destacado en la primera mitad de 2025, superando a muchas clases de activos tradicionalmente más riesgosas durante un período de mayor volatilidad6. El sólido desempeño del sector en lo que va del año se basa en el impulso de 2024, particularmente en las empresas de servicios públicos de EE. UU., que se beneficiaron de un cambio en la demanda de electricidad y la expansión de los centros de datos impulsada por IA.

Las tendencias políticas favorables en Europa, donde el paquete de estímulo fiscal alemán y la Brújula Europea de Competitividad crearon un entorno favorable para la infraestructura europea, también impulsaron el repunte del año hasta la fecha.

Históricamente, la clase de activos ha ofrecido diversificación y mitigación de la inflación en relación con la renta variable mundial. Estas características se han vuelto especialmente valiosas en el entorno volátil actual.

De cara al futuro, vemos múltiples vientos de cola para la infraestructura:

- Enfoque nacional: Muchas empresas de infraestructura están menos expuestas a la dinámica del comercio global y obtienen ingresos de mercados nacionales estables y regulados.

- Flujos de efectivo vinculados a la inflación: Los segmentos principales, como los servicios públicos, los oleoductos y el transporte, a menudo presentan precios indexados a la inflación a través de contratos a largo plazo.

- Electrificación: Anticipamos un mayor gasto en infraestructura a medida que los gobiernos buscan satisfacer la creciente demanda de electricidad de la IA y la relocalización.

- Actualizaciones de la red: Incluso sin IA, hay crecientes necesidades de electricidad. Por ejemplo, la red eléctrica de EE. UU. ha estado infrafinanciada durante décadas, y existe una creciente preocupación de que pueda colapsar para fines de la década. Creemos que las empresas de servicios públicos reguladas deberán actualizar su infraestructura para satisfacer la creciente demanda eléctrica.

Si bien estos activos no son inmunes a las fluctuaciones del mercado, tienden a ser más resistentes. Sus modelos de negocio suelen ser menos cíclicos y los ingresos suelen estar protegidos por contrato. En nuestra opinión, las perspectivas a largo plazo siguen siendo constructivas, especialmente teniendo en cuenta temas estructurales como la descarbonización, la modernización de la red y la realineación de la cadena de suministro.

A medida que los inversores buscan refugio de la creciente volatilidad y la incertidumbre macroeconómica, la infraestructura puede ofrecer una combinación convincente de actitud defensiva y potencial de crecimiento a largo plazo.

Rara vez ha habido un momento más interesante para la renta variable internacional, tanto desde el punto de vista macroeconómico como nacional.

Durante décadas, las acciones estadounidenses superaron a sus pares globales, impulsadas en parte por la enorme influencia de los gigantes tecnológicos de los "Siete Magníficos".7 Si bien este período de rendimiento superior fue notable, también resultó en un mercado altamente concentrado.

Sin embargo, el desempeño del mercado este año apunta a un reequilibrio. Durante el primer trimestre de 2025, el S&P 500 cayó más de un 4%, su peor desempeño trimestral desde el primer trimestre de 20228.

No interpretamos el notable movimiento del mercado como el fin del "excepcionalismo estadounidense". En cambio, creemos que la reciente volatilidad sugiere una normalización y un reequilibrio de un mercado que anteriormente había experimentado un crecimiento sólido pero estrecho.

Aunque el mercado estadounidense se ha recuperado desde el difícil primer trimestre, consideramos que la fortaleza relativa de Europa a principios de este año es evidencia de un cambio estructural. En nuestra opinión, los inversores se están reasignando hacia la exposición internacional y continuarán buscando diversificación y valor fuera de los EE. UU.

Oportunidades en los mercados internacionales

En Europa, estamos viendo un cambio regulatorio y político sustancial. Teniendo en cuenta la postura proteccionista de Estados Unidos, Europa está trazando un camino hacia la innovación y una mayor competitividad global. La Brújula de Competitividad Europea establece una hoja de ruta para que la región se convierta en líder en el desarrollo de tecnologías, servicios y productos limpios, mientras que el extraordinario paquete fiscal de Alemania tiene como objetivo impulsar la infraestructura y la defensa del país.

Japón también está cambiando. Después de años de estancamiento económico y rendimientos moderados para los accionistas, creemos que las empresas japonesas están cambiando hacia prácticas más amigables para los accionistas, enfatizando la eficiencia del capital y los rendimientos corporativos.

Vemos oportunidades en sectores internacionales seleccionados:

• Industrial: Se espera que el sector, especialmente en Europa, se beneficie del aumento del gasto fiscal y energético.

• Salud: Hay oportunidades en las que el ciclo del producto, impulsado por inversiones pasadas en innovación, es lo suficientemente fuerte como para soportar los impactos negativos de los aranceles.

• Finanzas: El sector debería beneficiarse de sólidas posiciones de capital combinadas con los factores macroeconómicos discutidos en este informe.

En general, las acciones internacionales se cotizan con un descuento respecto a los mercados estadounidenses, lo que presenta oportunidades para los seleccionadores de valores internacionales activos. En este entorno volátil, comprar los activos correctos al precio correcto es clave tanto para la gestión de riesgos como para el alfa. También es importante centrarse en los fundamentales y los impulsores a largo plazo de las empresas. Creemos que las empresas que tienen activos sólidos (productos diferenciados, flujos de caja sólidos y balances sólidos) y valoraciones atractivas brindan oportunidades para una selección de valores idiosincrásica.

Resiliencia versus reactividad

Es probable que la volatilidad de la renta variable se mantenga durante un período prolongado. A medida que los mercados continúan absorbiendo políticas cambiantes y señales económicas, la diversificación y la disciplina a largo plazo son esenciales. En nuestra opinión, el posicionamiento resiliente, no los cambios reactivos, será clave para navegar por la incertidumbre mientras se mantiene alineado con los objetivos a largo plazo.

Sobre nosotros

Nuestros expertos

John Porter III es el director de inversiones de BNY Investments Newton. Porter se unió a Newton en septiembre de 2021, después de la integración de las capacidades de capital y activos múltiples de Mellon Investments Corporation en Newton Investment Management Group. Antes de unirse a Newton, John fue director de inversiones en Mellon Investments Corporation. Los roles anteriores incluyeron jefe de renta variable, director de inversiones de renta variable activa y gerente senior de cartera en Mellon y The Boston Company Asset Management (ambas empresas del grupo BNY).

George Saffaye es el estratega de inversiones globales de BNY Investments Newton. Saffaye es un estratega de inversión global que guía el mensaje y el posicionamiento de las estrategias de renta variable temática, renta variable de crecimiento de gran capitalización de EE. UU., renta variable de crecimiento de pequeña capitalización mediana de EE. UU. y recursos naturales globales. Se unió a Newton en septiembre de 2021.

BNY Investments Newton

BNY Investments Newton busca ofrecer resultados sólidos a los clientes en acciones activas, ingresos, rendimiento absoluto (incluida la renta fija), multiactivos (tanto fundamentales como sistemáticos), estrategias temáticas y sostenibles.

Vea más investigaciones de BNY Investments en nuestra página de Insights: www.bny.com/investments.

El valor de las inversiones puede bajar. Los inversores podrían no recuperar la suma invertida

Esto es una promoción financiera

1 Los vientos de cola se refieren a condiciones favorables que pueden apoyar el crecimiento.

2 BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o las compañías afiliadas de operación de fondos nombran a las gestoras de inversiones para que presten servicios de gestión de cartera en el marco de los productos y servicios ofrecidos por BNYMIM EMEA, BNY MFML o por las compañías afiliadas de operación de fondos.

3 Instituto de Inversiones BNY.

4 Bloomberg, July 2025.

5 Newton Investment Management.

6 Bloomberg, July 2025.

7 Los 7 magníficos se refieren a un grupo de siete acciones tecnológicas importantes que han influido significativamente en el desempeño del mercado. Este grupo incluye a Alphabet, Amazon, Apple, Broadcom, Meta Platforms, Microsoft y NVIDIA.

8 Bloomberg, Wall Street Journal, 31 de marzo de 2025.

2535350 Exp: 12 January 2026