Puntos clave

- El Tribunal Supremo invalidó los aranceles bajo la IEEPA, pero esto no supone un reinicio de la política comercial de EE. UU. La administración Trump está imponiendo aranceles globales del 10% con el objetivo de aumentarlos al 15%, bajo autoridades no conformes con la IEEPA.

- Con la reinstauración parcial de los aranceles, esperaríamos un impulso modesto al crecimiento y una pequeña reducción de la inflación.

- Creemos que el tipo arancelario más bajo actuaría como un estímulo y sería positivo para los activos de riesgo, generando potencial para las acciones.

¿Cuál fue la sentencia?

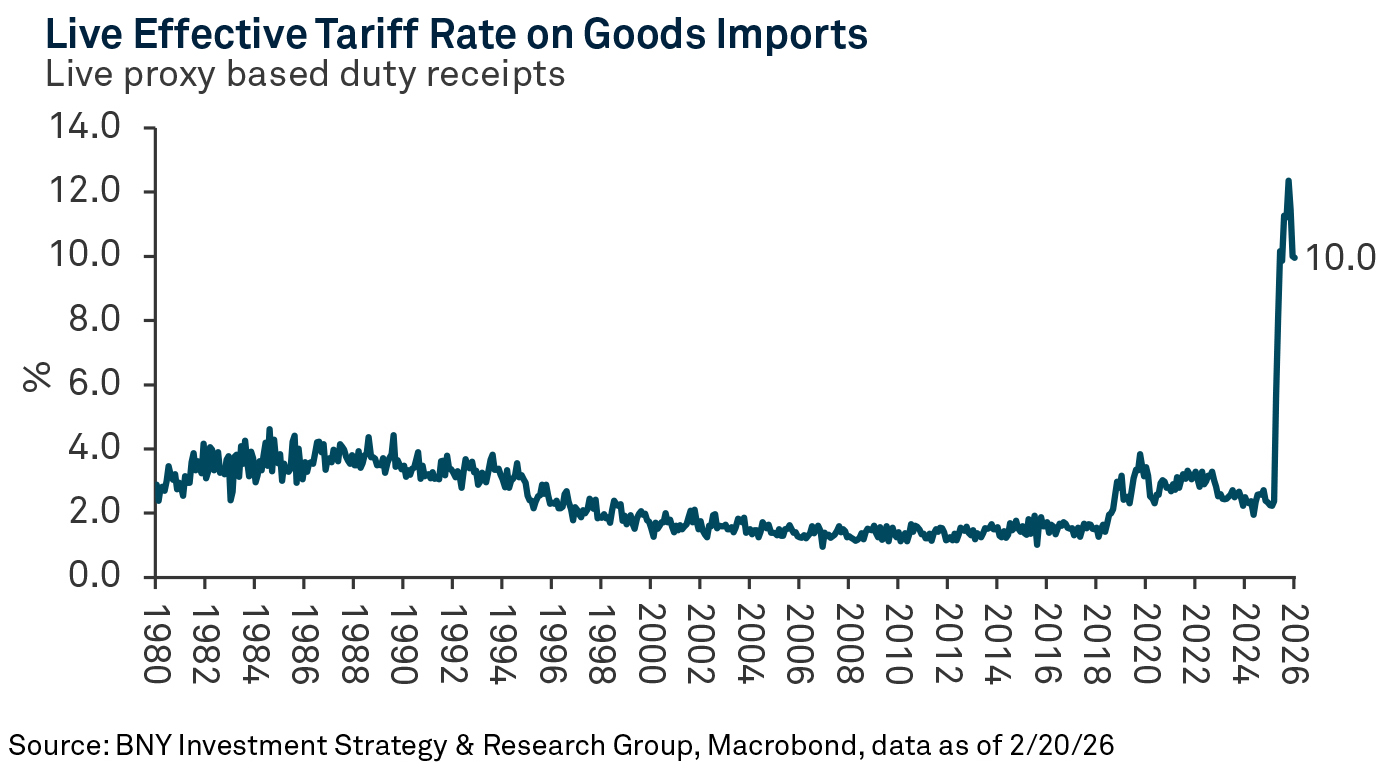

El Tribunal Supremo de los Estados Unidos (SCOTUS) anunció en una sentencia de 6-3 que los aranceles impuestos bajo la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) excedían los poderes del presidente. Esto incluye los aranceles 'recíprocos' y los aranceles de 'fentanilo' sobre China, México y Canadá. La decisión, emitida el 20 de febrero de 2026, era muy esperada.

Esta sentencia no hará desaparecer por completo los aranceles. Los aranceles impuestos bajo diferentes autoridades distintas a la IEEPA seguirán vigentes. La administración Trump está actualmente buscando autoridades arancelarias alternativas, empezando por la Sección 122 de la Ley de Comercio de 1974, que permite al presidente imponer aranceles de hasta el 15% durante 150 días para abordar graves desequilibrios comerciales estadounidenses. Actualmente, hay aranceles globales del 10% en vigor, y la Casa Blanca ha declarado su objetivo de aumentarlos al 15%.

¿Cuál es el impacto en el crecimiento y la inflación??

Bajo el régimen arancelario anterior, antes de que el Tribunal Supremo los anulara, estimábamos una tasa arancelaria implícita global de aproximadamente el 15%. Sin embargo, en la práctica, los aranceles no se han aprobado completamente y los derechos reales pagados se han aproximado más al 10% debido a exenciones, cambios en los flujos comerciales y evasión arancelaria.

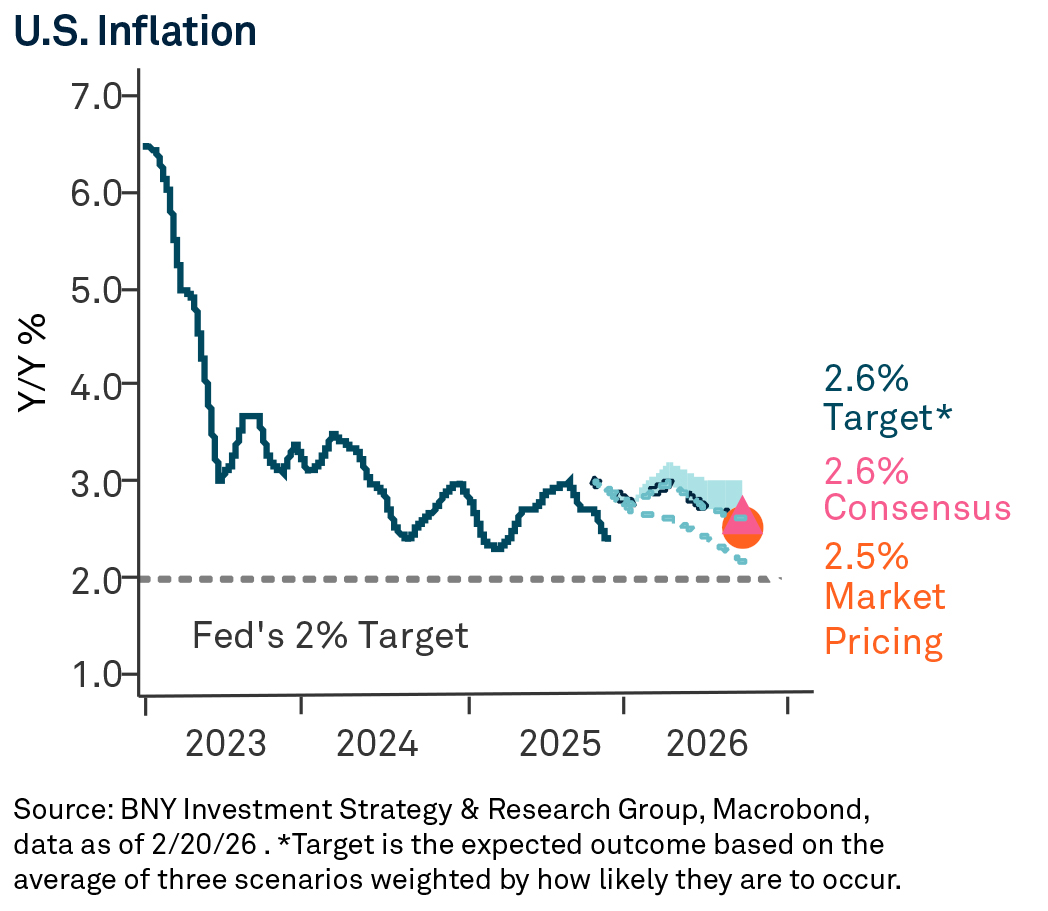

Excluyendo el nuevo arancel del 10%, la resolución del Tribunal Supremo por sí sola reduciría los tipos arancelarios generales en aproximadamente 6-7 puntos porcentuales y los tipos efectivos en unos 4-5 puntos porcentuales. Con la reinstauración parcial de los aranceles, esperaríamos un impulso modesto al crecimiento y una pequeña reducción de la inflación, de unos 0,1-0,2 puntos porcentuales cada uno. Se estima que aumentar la reinstauración al 15% reducirá los tipos arancelarios generales ligeramente por debajo de lo anunciado anteriormente, lo que sugiere un impacto mínimo en el crecimiento o la inflación.

It remains unclear whether customs duties collected to date under IEEPA would need to be refunded. If refunds were required, this could provide an additional, one-off boost to growth through cash returned to businesses. However, any refund process would likely be complex and resource-intensive, taking several months or longer.

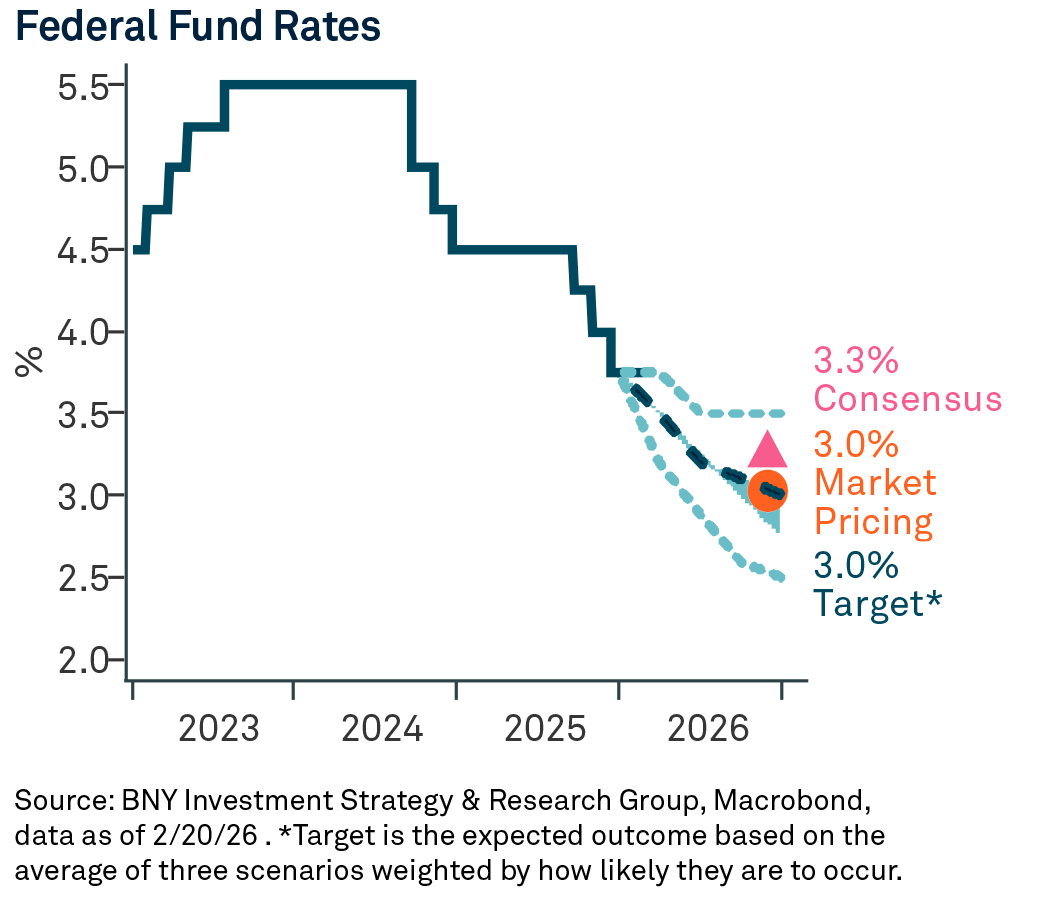

No esperamos que estos desarrollos alteren de manera significativa la trayectoria a corto plazo de la política de la Fed. Aunque aranceles más bajos podrían aliviar modestamente las presiones sobre los precios a corto plazo, también podrían apoyar una recuperación más fuerte de la actividad económica y del mercado laboral. Equilibrando estos efectos entre escenarios macroeconómicos plausibles, seguimos viendo cómo los tipos de política monetaria caen hasta el 3,00% al 3,25% a finales de 2026.

¿Cuáles son las implicaciones de las clases de activos??

Creemos que el tipo arancelario más bajo actuaría como un estímulo y sería positivo para los activos de riesgo, generando potencial para las acciones. Levantar aranceles específicos por país podría aliviar la presión sobre ciertos socios comerciales, especialmente en mercados emergentes, y en concreto, China e India. Si la administración Trump persigue aranceles superiores al 15% por medios alternativos, estas acciones provocarían una investigación preliminar y podrían retrasar su implementación. Esto crea una oportunidad para que el comercio se atienda por adelantado en regiones seleccionadas.

La sentencia también implica una reducción de la financiación pública, ejerciendo presión al alza sobre los rendimientos y aumentando la probabilidad de una curva de tipos estadounidense más pronunciada. En ausencia de aproximadamente 134.000 millones de dólares en ingresos arancelarios recaudados bajo IEEPA1, aproximadamente un tercio del coste anual estimado de la Ley One Big Beautiful Bill tendría que financiarse mediante endeudamiento adicional. La demanda de bonos del Tesoro a 10 años ya ha sido débil en el último año, situándose justo por debajo del percentil 25 desde 2008.

Seguiremos monitorizando de cerca los acontecimientos y proporcionando actualizaciones a medida que se desarrollen las circunstancias. Para más visualizaciones, visita nuestra página de Insights.

Información Importante

Las rentabilidades obtenidas en el pasado no constituyen necesariamente una indicación de rentabilidades futuras.

La información contenida aquí refleja opiniones generales y se proporciona únicamente con fines informativos. Este material no pretende ser asesoramiento de inversión ni una recomendación para adoptar ninguna estrategia de inversión.

Las opiniones y puntos de vista expresados pueden cambiar sin previo aviso.

Entidades emisoras

Este material es únicamente para su distribución en esos países y para los destinatarios listados, sujeto a las condiciones y limitaciones indicadas: • Estados Unidos: por BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, Nueva York, NY 10286. BNYSC, un corredor de bolsa registrado y miembro de FINRA, ha firmado acuerdos para ofrecer valores en EE. UU. en nombre de ciertas firmas BNY Investments. • Europa (excluyendo Suiza): BNY Mellon Fund Management (Luxemburgo) S.A., 2-4 Rue Eugène RuppertL-2453 Luxemburgo. • Reino Unido, África y América Latina (ex-Brasil): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, Londres EC4V 4LA. Registrado en Inglaterra nº 1118580. Autorizado y regulado por la Financial Conduct Authority. • Sudáfrica: BNY Mellon Investment Management EMEA Limited es un proveedor autorizado de servicios financieros. • Suiza: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zúrich, Suiza. • Oriente Medio: sucursal DIFC del Bank of New York Mellon. Regulado por la Autoridad de Servicios Financieros de Dubái. • Sudeste Asiático y Sur de Asia BNY Mellon Investment Management Singapore Pte. Limited Co. Reg. 201230427E. Regulado por la Autoridad Monetaria de Singapur. • Hong Kong: BNY Mellon Investment Management Hong Kong Limited. Regulado por la Comisión de Valores y Futuros de Hong Kong. • Japón: BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited es un operador de negocios de instrumentos financieros con licencia nº 406 (Kinsho) en el Comisionado de la Oficina Local de Finanzas de Kanto y es miembro de la Asociación de Fondos de Inversión, de la Asociación de Asesores de Inversiones de Japón y Japón y de la Asociación de Firmas de Instrumentos Financieros Tipo II. • Brasil: ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4ª planta, Río de Janeiro, RJ, Brasil, CEP 22430-041. Autorizado y regulado por la Comisión Brasileña de Bolsa y Valores (CVM). • Canadá: BNY Mellon Asset Management Canada Ltd. está registrada en todas las provincias y territorios de Canadá como Gestor de Carteras y Distribuidor del Mercado Exento, y como Gestor de Comercio de Materias Primas en Ontario. Todas las entidades emisoras son filiales de The Bank of New York Mellon Corporation.

NO ASEGURADO POR LA FDIC | SIN GARANTÍA BANCARIA | PUEDE PERDER VALOR

© 2025 THE BANK OF NEW YORK MELLON CORPORATION

MARK-890807-2026-02-23

GU-804 - 31 Enero 2027