El Fondo BNY Mellon Global Credit celebra 10 años. Adam Whiteley, responsable de crédito global en Insight Investment¹, reflexiona sobre el éxito del Fondo, las principales decisiones activas, el atractivo del crédito global en la actualidad y el posicionamiento de cara al futuro.

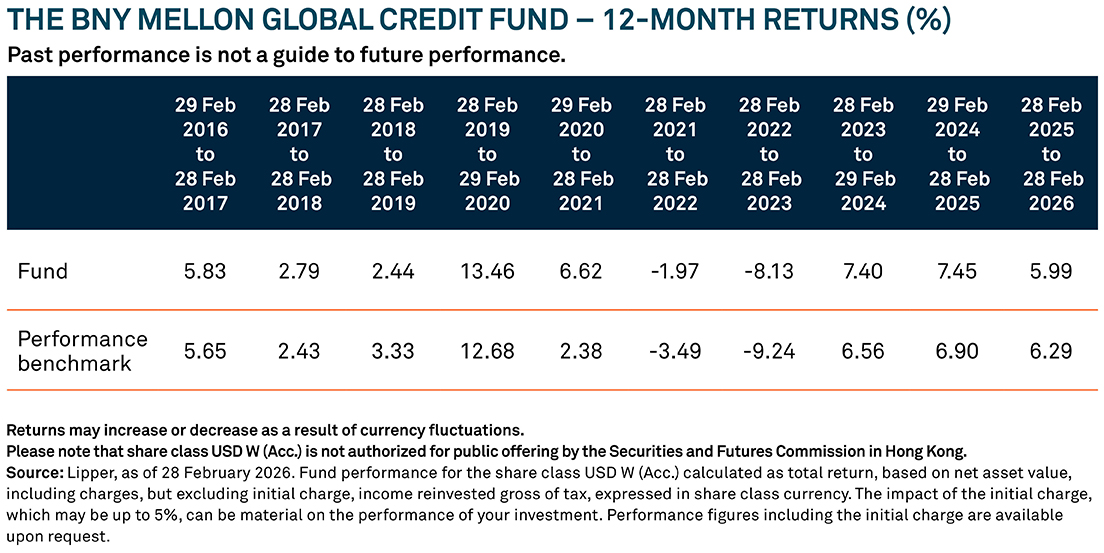

El Fondo BNY Mellon Global Credit se lanzó el 29 de febrero de 2016 y desde entonces ha alcanzado 3.500 millones de dólares en activos bajo gestión. En los últimos cinco años, el Fondo ha registrado un ratio de información de 0,78, una medida que lo sitúa en el percentil 5 del universo global de crédito con cobertura².

Adam Whiteley, gestor principal de la cartera, explica qué hace que el Fondo funcione…

¿A qué atribuye el éxito del Fondo BNY Mellon Global Credit?

Contamos con un equipo estable y con una larga trayectoria, que ha sido capaz de ofrecer una mayor consistencia de rentabilidad y una menor volatilidad que la de nuestros competidores.

Estas son las principales fortalezas del Fondo:

- Consistencia en las personas, el proceso y la filosofía.

- Un proceso aplicado de forma constante que fomenta ganancias incrementales.

- Amplia especialización en todo el equipo de renta fija de Insight.

- La “lista de minas” de Insight complementa el análisis humano con señales cuantitativas que identifican alertas tempranas de riesgo de impago.

- Nuestro enfoque de unidades de riesgo, que permite una aplicación más precisa y coherente de la asunción de riesgos.

- Nuestra auténtica presencia global facilita la selección de valores.

Describa tres de las mejores decisiones activas tomadas en el mercado de crédito global durante los últimos 10 años.

- Prudencia a finales de 2019: No teníamos una bola de cristal, pero nuestro proceso lanzó una señal de advertencia al detectar que se estaba descontando un exceso de buenas noticias en los precios. El análisis del ciclo indicaba valoraciones demasiado elevadas, por lo que redujimos el riesgo. Esto nos protegió de lo peor cuando las valoraciones cayeron en los meses siguientes.

- Posicionamiento a favor del riesgo en abril de 2020: Reconocimos el impacto humano de la pandemia de la COVID, pero también observamos que los mercados se habían vuelto excesivamente temerosos. Las valoraciones del crédito no reflejaban todavía el apoyo que estaba en camino por parte de bancos centrales y gobiernos.

- Sobreponderación de Europa en 2022: Los mercados europeos de crédito se vieron más afectados que los estadounidenses en 2022. El fuerte repunte de la inflación y de los tipos de interés tuvo un mayor impacto debido a que el estallido de la guerra en Ucrania disparó los precios de la energía en Europa. Decidimos mirar más allá de estos problemas a corto plazo y sobreponderar el crédito europeo, una decisión acertada a medida que las valoraciones se normalizaron en los dos años siguientes.

¿Cómo están preparando el Fondo para el futuro en los próximos años?

Ya contamos con un proceso que aporta mejoras incrementales, pero eso no implica complacencia. Como parte de nuestro compromiso con la mejora continua, estamos incrementando el uso del análisis cuantitativo. Nuestro proceso de inversión seguirá siendo fundamental, pero creemos que el análisis cuantitativo y las nuevas tecnologías pueden aumentar la eficiencia y reforzar nuestra ventaja competitiva. Algunos ejemplos incluyen:

- Cribado cuantitativo de un universo de decenas de miles de bonos corporativos para identificar rápidamente el valor relativo.

- Aprovechamiento del momentum como factor de mercado.

- Uso de protocolos de negociación modernos que aprovechan el ecosistema de fondos cotizados (ETF) para reducir los costes de transacción.

¿Por qué debería un inversor considerar el crédito global como clase de activo?

El crédito global resulta atractivo como fuente de ingresos de alta calidad, especialmente con los niveles actuales de rentabilidad. El beneficio de un enfoque global es tanto la diversificación como un mayor conjunto de oportunidades; más oportunidades deberían traducirse en más probabilidades de éxito.

¿Por qué debería un inversor preferir una gestión activa frente a una pasiva en crédito global?

Empíricamente, el gestor activo medio de renta fija supera al índice de referencia²; por el contrario, los gestores activos de renta variable tienen mucho menos éxito. Esto se debe a que existe una mayor ineficiencia en la formación de precios de los instrumentos de renta fija, lo que genera más oportunidades para que los gestores activos las aprovechen.

¿Cómo ha cambiado el entorno para los inversores en crédito global en la última década?

Se han producido dos cambios clave:

- Los niveles de rentabilidad eran muy bajos hace 10 años y esto ha cambiado para mejor.

- Actualmente existe un grado mucho mayor de automatización en la negociación de los mercados globales de crédito. Donde antes era necesario interactuar por teléfono con un banco de inversión, hoy gran parte de la negociación se realiza en plataformas electrónicas. Esto implica una ejecución más rápida, un flujo de información más ágil y una mejora de la liquidez. En consecuencia, la capacidad de comprar y vender cuando se desea, en el volumen deseado y al precio deseado es, sin duda, mejor que antes.

¿Qué atractivo tiene trabajar en Insight Investment?

Cuento con un equipo de personas con mucho talento, que saben que tenemos una labor seria, pero la realizan con una sonrisa. Además, me gusta el alcance global de mi función, que ofrece un abanico más amplio de oportunidades de inversión interesantes.

El valor de las inversiones puede bajar. Los inversores pueden no recuperar el capital invertido. Los ingresos derivados de las inversiones pueden variar y no están garantizados.

Objetivo de inversión

Lograr una rentabilidad total mediante ingresos y crecimiento del capital.

Índice de referencia

El Fondo medirá su rentabilidad frente al Bloomberg Global Aggregate Credit TR Index USD Hedged (el «Índice de referencia»).

El Fondo se gestiona activamente, lo que significa que el Gestor de Inversiones tiene discreción para invertir fuera del Índice de referencia, de acuerdo con el objetivo de inversión y las políticas recogidas en el Folleto. No obstante, dado que el Índice de referencia cubre una parte significativa del universo invertible, la mayoría de las posiciones del Fondo serán componentes del Índice y las ponderaciones de la cartera pueden ser similares a las del mismo. La estrategia de inversión limita el grado de desviación respecto al Índice de referencia y, en consecuencia, la capacidad del Fondo para superarlo.

Principales riesgos asociados a este Fondo

· Riesgo del mercado interbancario de bonos de China y Bond Connect: El Fondo puede invertir en el mercado interbancario de bonos de China a través de la conexión entre las infraestructuras financieras de China continental y Hong Kong. Esto puede estar sujeto a cambios regulatorios, riesgos de liquidación y limitaciones de cuotas. Restricciones operativas, como una suspensión de la negociación, podrían afectar negativamente a la capacidad del Fondo para alcanzar su objetivo de inversión.

· Riesgo de concentración geográfica: Cuando el Fondo invierte de forma significativa en un único mercado, esto puede tener un impacto relevante en su valor.

· Riesgo de objetivo/rentabilidad: No existe garantía de que el Fondo alcance sus objetivos.

· Riesgo de divisa: El Fondo invierte en mercados internacionales y, por tanto, está expuesto a variaciones en los tipos de cambio que pueden afectar a su valor.

· Riesgo de derivados: Los derivados son muy sensibles a los cambios en el valor del activo subyacente. Un pequeño movimiento puede provocar grandes variaciones en su valor, incrementando tanto las pérdidas como las ganancias. Al utilizar derivados, el Fondo puede perder significativamente más de lo invertido en ellos.

· Riesgo de tipos de interés e inflación: Las inversiones en bonos y en instrumentos del mercado monetario se ven afectadas por la evolución de los tipos de interés y de la inflación, lo que puede afectar negativamente al valor del Fondo.

· Riesgo de calificaciones crediticias y valores sin calificación: Los bonos con baja calificación crediticia o sin calificación presentan un mayor riesgo de impago.

· Riesgo de crédito: El emisor de un valor en cartera puede no pagar los ingresos o devolver el capital cuando corresponda.

· Riesgo de mercados emergentes: Los mercados emergentes conllevan riesgos adicionales derivados de prácticas de mercado menos desarrolladas.

· Riesgo de cobertura de clases de acciones: En las clases cubiertas, la estrategia de cobertura busca reducir el impacto de las variaciones de los tipos de cambio, aunque puede no lograrlo completamente.

· Riesgo de divisa de la clase de acción: Las variaciones del tipo de cambio entre la divisa de la clase y la divisa base del Fondo pueden afectar al valor de la inversión.

· Riesgo de CoCos: Los bonos contingentes convertibles (CoCos) pueden convertirse en acciones si el capital del emisor cae por debajo de un nivel predefinido, lo que puede implicar una conversión a un precio inferior, una amortización parcial o total y/o la suspensión de cupones.

· Riesgo de contraparte: La insolvencia de entidades que prestan servicios al Fondo o actúan como contraparte puede generar pérdidas financieras.

· Riesgo del enfoque ESG: El Fondo sigue un enfoque de inversión ESG, lo que implica considerar factores no financieros y puede afectar negativamente a la rentabilidad.

Una descripción completa de los factores de riesgo se incluye en el Folleto, en la sección «Factores de riesgo».

1BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o las compañías afiliadas de operación de fondos nombran a las gestoras de inversiones para que presten servicios de gestión de cartera en el marco de los productos y servicios ofrecidos por BNYMIM EMEA, BNY MFML o por las compañías afiliadas de operación de fondos.

² MercerInsight, a 31 de diciembre de 2025.

³ European Active/Passive Barometer de Morningstar – Mitad de año 2025, 5 de agosto de 2025

3165050, Exp: 21 Septiembre 2026